廣東一力集團製藥股份有限公司(以下簡稱「一力製藥」),再次衝刺資本市場。

值得一提的是,這是一力製藥第二次闖關IPO,早在2017年12月便首次遞交了招股書,不過在2018年3月,一力製藥因出現在終止審查的名單上,主動撤回IPO。今年5月,一力製藥披露招股書準備上市。

一力製藥擬在深交所創業板上市,本次公開發行新股數量不超過 3,334萬股,佔發行後總股本的比例不低於25%,保薦機構為東莞證券。

一力製藥主營業務為藥品的研發、生產、銷售。同時,公司還與白雲山開展藥品經營合作,公司為合作藥品提供主要原材料供應及部分生產配套服務,併負責合作藥品的全國總經銷。

2016-2018年期間,公司的營業收入分别為6.46億元、7.44億元和8.73億元,同比下滑7.3%、增長15%和增長17%;淨利潤分别為6664.33萬元、9415.32萬元和7985.45萬元,同比增長7.34%、42.69%和下滑16.66%。

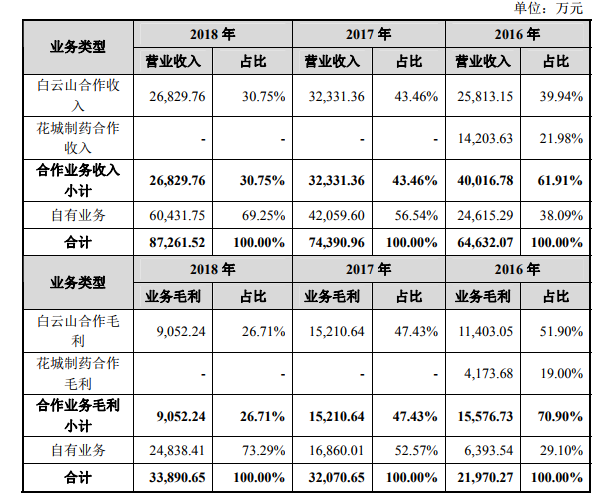

2010年,一力醫藥與白雲山簽訂《咳特靈(片/膠囊)、感冒清(片/膠囊)總經銷合同》,合作期限持續至2020年12月31日。

其中,發行人報告期内與白雲山合作產生的營業收入分别為25813.15萬元、32331.36萬元和26829.76萬元,與白雲山合作業務毛利分别為11403.05萬元、15210.64萬元和9052.24萬元,佔公司營業毛利的比例分别為51.9%、47.43%和26.71%。

雖然公司與白雲山多年來建立了良好的合作關係,且雙方在合作協議中明確約定了雙方的權利、義務及違約的處罰,併明確在協議到期後,在同等條件下發行人擁有優先續約權,同時公司自身也擁有合作品種咳特靈係列和感冒清係列的藥品註冊批件和生產能力,但仍然存在合作期間白雲山中止與公司合作或者在協議到期後不再續簽新的合作協議而導致發行人業績下滑的風險。

從毛利方面來看,2016-2018年度,一力製藥的毛利總額分别為2.2億元、3.21億元和3.39億元,其中合作業務的毛利分别1.56億元、1.52億元和0.91億元,分别佔當期毛利總額的95.04%、69.06%、70.9%、47.43%和26.71%,呈逐年走低的趨勢。

數據來源:一力製藥招股書申報稿

招股書數據顯示,一力製藥銷售費用的迅速增加,是造成公司合作毛利急速下滑的主要原因。

2016-2018年,公司的銷售費用分别為0.57億元、1.09億元和1.52億元,分别佔當期淨利潤的85.07%、114.74%和192.41%。可以看出,一力製藥2017年和2018年銷售費用都已經超過了當期的淨利潤,也正是因為銷售費用的增加,吞噬了企業的淨利潤。

2016-2018年度,公司的研發費用分别為2731.16萬元、3751.82萬元和2510.8萬元,分别佔當期營業收入的4.23%、5.04%和2.88%。2018年無論是一力製藥研發費用的規模,還是佔營收的比重,都出現了大幅的下降。

此外,一力製藥還面臨多種風險。

一直以來,公司採購的中藥材佔比較大,如果這些原材料價格出現大幅波動,將在一定程度上影響公司的盈利水平。受限於中藥材的自然生長、季節採集,產地分佈的地域性因素和自然因素,可能導致藥材成分含量不足,且自然災害、市場供求關係等因素變化也會影響其供應,導致公司產品成本發生變化,從而在一定程度上影響公司盈利水平。

早在一力桂西製藥設立之前,一力製藥即與桂西製藥達成股權收購的合作協議。

2017年5月,一力製藥耗資1.15億元,收購了2016年末總資產僅有505萬元的一力桂西製藥70%股權。對於高溢價,招股書申報稿顯示,這60個藥品批文中,59個藥品批文將在2020年8月到期。高額的溢價大部分計入了一力製藥的無形資產,如果到期之前尚未完成註冊,就會面臨較大的資產減值風險。

顯然,上市是拯救一力製藥最好的辦法。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享