要說國内最賺錢的行業,有人可能會說阿里、騰訊、工商銀行等這種大企業,但其實不然,真正賺錢的是中國煙草總公司,它在2018年利稅總和都已經過萬億。

正是壟斷、上瘾造就了國内煙草公司超高的盈利水平,這也是它們不用上市的重要原因,因為有錢、不用融資,但近期卻打破常例,中國煙草總公司的全資附屬公司中煙香港(06055-HK)成功登陸港交所,上市前兩個交易日股價大漲超過50%,可見市場對其看好程度。

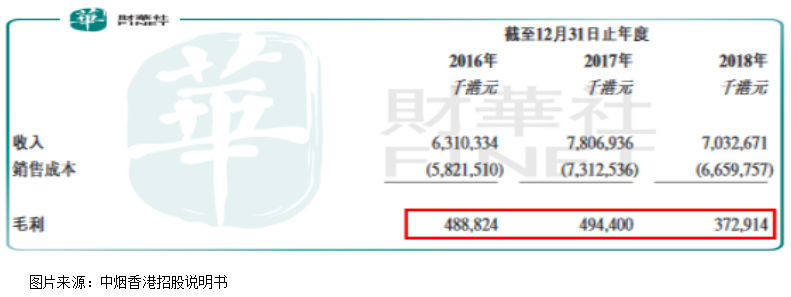

但是,似乎中煙香港這家煙草公司併沒有大家想想中的那麽暴利,根據該公司披露的財務資料顯示,2016年、2017年和2018年分别實現收入63.1億元(港元,下同)、78.1億元、和70.3億元,毛利分别為4.89億元、4.94億元和3.73億元。

不知道讀者從上面公司披露的營收和毛利有沒有看出什麽?毛利率非常低,2016年至2018年中煙香港的毛利率分别為7.7%、6.3%和5.3%,公司盈利能力非常弱,如果是其他行業這麽低的毛利率,能否實現盈利估計都很難說了。

那麽,為什麽中煙香港的毛利率會如此低?

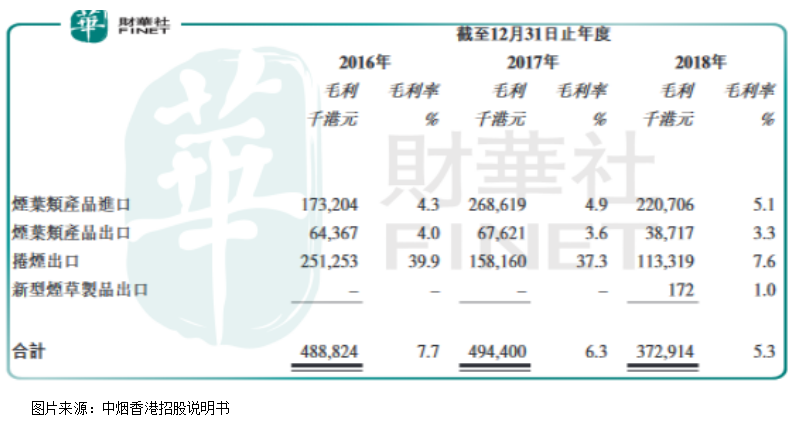

首先,中煙香港的收入來源主要分為四個部分,分别為煙葉類產品進口業務;煙葉類產品出口業務;卷煙出口業務;新型煙草製品出口業務。

其中煙葉類進口業務2016年至2018年分别佔總收入的64.4%、70.3%和61.7%;煙葉類出口業務2016年至2018年分别佔總收入25.6%、24.3%和16.8%;卷煙出口業務2016年至2018年分别佔總收入10%、5.4%和21.3%;2018年公司新增一項新型煙草製品出口業務,佔當年總收入0.2%。

這四項業務中,公司2018年沒有一項業務的毛利率是超過10%的,進口業務毛利率為5.1%、出口業務毛利率為3.3%、卷煙出口業務的毛利率為7.6%,新型煙草製品出口的毛利率為1.0%。

但是從中煙香港歷史數據我們發現,公司的卷煙出口業務在2018年之前,2017年和2016年分别為37.3%和39.9%,這個毛利率還是比較高的,但為什麽會突然下滑呢?是階段性還是什麽原因呢?

這里我們查看中煙香港的報表發現,公司2018年對卷煙出口這塊的業務進行了重組,開始向批發商出售更多的免稅卷煙產品組合,直營這塊的業務有所收窄,批發銷售毛利率顯著低於向免稅店直接銷售毛利率,所以直接導致毛利率大幅下降至7.6%。後期,如果公司可以提升直營銷售比例,這塊的毛利率有望提升。

整體來看,公司毛利率還是低,因為實在看不出中煙香港作為煙草公司暴利在哪塊了?

毛利率低的主要原因是,煙草公司也分為上中下遊,其中上遊主要是煙草種植戶及煙草製品成份的供應商,中遊是煙葉加工商及煙草製品製造商,下遊主要是零售商,其中最賺錢的就是中遊的煙葉加工和煙草製品製造商,而中煙香港的業務很明顯都集中於上遊,也就是煙草製品成分的供應商,所以毛利率才會如此低,相信如果毛利率高,公司不缺錢,也就不會來上市了。

我們再來分析一下,為什麽公司的盈利能力這麽弱,卻在香港這種成熟市場受到追捧?

前面講了那麽多,也沒有提到淨利潤、淨利率,想必個位數毛利率的公司淨利潤數據也不會好到那里去。

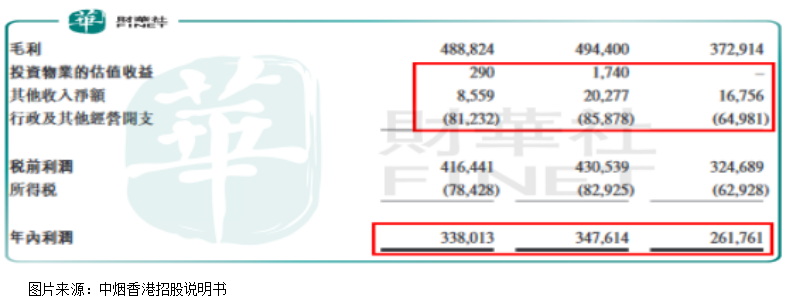

中煙香港2016年至2018年的稅前利潤分别為4.2億元、4.3億元和3.2億元;淨利率分别為5.4%、4.5%和3.7%,說實話已經非常厲害了,因為這樣高的淨利潤意味著公司區間淨費用非常少,2018年公司區間淨費用連當年總營收的1%都不到,甚至連當年交稅的金額都不及,想想看,70億的營收,費用卻只有幾千萬而且具有持續性,相信除過煙草行業其他行業很難做到了。

另外,我們發現,中煙香港的費用中沒有銷售費用,沒有財務費用,這也是很罕見的,估計也就只有煙草行業了。不用借款、不用營銷,區間費用佔比極低,只要公司有毛利,那麽基本上就可以實現盈利,這放眼全世界是很好的商業模式。

最後,我們還是需要提醒一下,雖然公司業務具有穩定的盈利能力,但是畢竟毛利率只有個位數,且到2018年已經跌至5.3%,所以,公司實際盈利能力不會太高。

但我們註意到,截至2019年6月14日上午,短短3個交易日不到,中煙香港的股價自低點已經上漲超過80%,市盈率約23倍,市淨率超過10倍,那麽,對於增長緩慢、低毛利率的中煙香港來說,市場給予這樣高的估值是否合理,或許要打一個大大的問號?

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享