港股市場對於上市企業限制較少,容易上市,這是眾所周知的,一些尚未盈利、或者規模較小的企業都選擇去港股融資,這種制度可以更好的扶持中小企業以及新經濟企業的成長,給經濟註入活力。

但是,港交所新股上市定價制度相對市場化,一級市場都希望把公司價格賣高點,所以,只要二級市場有人買,價格高點也可以賣出去,這就導致港交所新上市企業大部分定價都不便宜。

尤其是沒盈利或者盈利能力弱的新經濟企業,因為這類企業價值很難確定,市場給估值往往不是以利潤為主要依據而給,所以這類企業很容易高估,看看美團點評(03690-HK)、平安好醫生(01833-HK)以及上市美股的蔚來汽車等,無一例外,全部破發。

閱文集團股價走勢圖:

再看看,像海底撈這樣的利潤比較穩定消費型企業,市場給的溢價似乎併不低(根據同花順數據,截至2019年6月10日股市收盤,海底撈動態市盈率約79倍),甚至市盈率大幅高於新經濟企業。

故事講久了、就沒人信了

很難理解吧,其實沒什麽好難理解的,港股二級市場投資者比較成熟,加上T+0且可以做空的交易制度,投資人大多比較保守,是典型的「不見兔子不撒鷹」,而上市公司靠吹捧自身優勢獲得的高定價,市場投資者就用「腳」投票了。

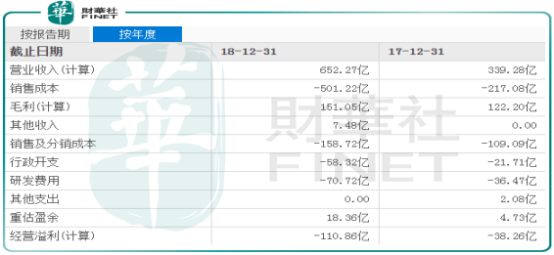

具體看,像美團點評,這家人儘皆知的公司,2018年在港交所上市,市值約3500億人民幣,屬於巨無霸公司。但反觀美團點評2018年經營淨利潤約虧損111億元,2017年和2016年淨虧損為189億元人民幣和淨虧損58億元人民幣。

顯然給美團點評估值,淨利潤沒法作為依據,沒有賺錢且在消耗股東的錢,但市場一致預期公司的虧損是暫時的,未來盈利是非常確定的,不然也就沒必要做公司了。

怎麽估值呢?我們先來看看2018年當年美團點評的毛利率(約23%),比2017年下滑13個百分點(144億元人民幣),毛利潤約為151億元人民幣,毛利率下滑主要是公司網約車成本、收購摩拜產生物業、廠房折舊增加所致。

2018年美團點評總的費用支出約262億元人民幣,約佔當年營收的40%,2017年公司總的費用支出約佔當年營收約47%,費用佔比在逐漸優化。

假設2018年美團點評的成本沒有增加,費用在優化,全年會實現淨利潤約33億元人民幣。

靜態看,3500億元人民幣的市值對應的市盈率約為106倍,嚴重高估,當然不能這麽算。因為美團在保持較快的增長,2018年當年營收同比增長約92%,公司的費用隨著營收增長也會持續優化,但到底給公司多少的估值溢價呢?可能仁者見仁、智者見智了。

但2018年美團點評3500億元的市值肯定是高估了,因為靜態看公司實際盈利能力併不強,動態看,就算未來會持續好轉,3500億元的市值也透支了未來的業績,況且這中間還存在巨大的不確定性。

那麽,未來A股新上市的科創板會不會出現類似狀況呢?

港股市場的今天是科創板的明天

答案是肯定的。

科創板是為了幫助科技、中小企業解決融資難的問題,在上市制度上和港交所的差不多,只在交易制度有差别。

另外,科創板的企業都是科技創新企業,該類公司的估值更是難以合理確定,但可以肯定的是定價都不會太低,因為定價機製也是市場化定價,所以最終的價格都會貼近市場預期的價格。

最終來看,科創板上市的公司,風險都是比較大的(因為該類企業業務復雜難懂且可能短期虧損,估值也很難確定),主要針對機構投資者或者成熟的個人投資者,這點從50萬的準入門檻加上2年的交易經驗就可以看出來。

最後,我們一定要明確,只要是上市公司,不管技術多麽厲害、產品多麽受人歡迎,最終都需要反映至利潤上,不然,「風停了,豬肯定也會掉下來」。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享