5月14日,信義能源控股有限公司(下稱信義能源)召開上市前的記者招待會。公司主席李賢義、CEO董貺漄、CFO段寧、執行董事李友情等人出席併現場回答了記者提問。

信義能源在全球發售約18.83億股股份,每股發行價定為1.89港元至2.35港元,總規模約為35.58億港元至44.24億港元。其中90%股份將用作國際發售,餘下10%股份用作香港公開發售,國際發售股份中約8.05億股份將根據保證發售向股東信義光能(00968-HK)提呈發售。信義光能的股東信義玻璃(00868-HK)將參與保證發售,併可能按配額比例認購額外的預留股份。

信義能源原計劃在去年12月份上市,後暫停上市,此次重啓上市引入兩位重量級基石投資者,包括四寶投資公司總經理羅家寶,以及申洲國際(02313-HK)主席馬建榮全資擁有的千里馬投資有限公司。董貺漄亦在現場多次強調,兩位投資界大佬的認可是對公司長期發展的絕好應徵。

根據披露信息,羅家寶認購約5億港元,馬建榮認購3.9億港元,按照2.12港元/股的建議發售價格中位數計算將分别持有約2.36億股份和約1.84億股份。

信義能源計劃將所得款的90%用以收購目標公司,10%用以營運資金。綜合現場公佈的信息來看,公司的收購計劃可以說是相當的穩健。在未來收購母公司的540MW的6個太陽能發電站中有5個電站因有5個未進入國補目錄,所以採用了不限於分期分款的等靈活付款方式來支付尾款。而根據董貺漄現場透露,公司對未來收購的電廠的「心得」是

1.重點專註國内市場:背靠母公司優勢,另一方面也規避國際關係的風險。

2.經濟發達地區:當地用電量高的,可以本地消化發電量的地區。

3.隻收購「現貨」,不考慮「期貨」:隻收購已併網,併且建設完畢的電廠。

4.偏重大型項目:降低運營成本。

在資產收購上眼光挑剔,花錢「吝啬」的信義能源對投資者來說自然就成了好事。

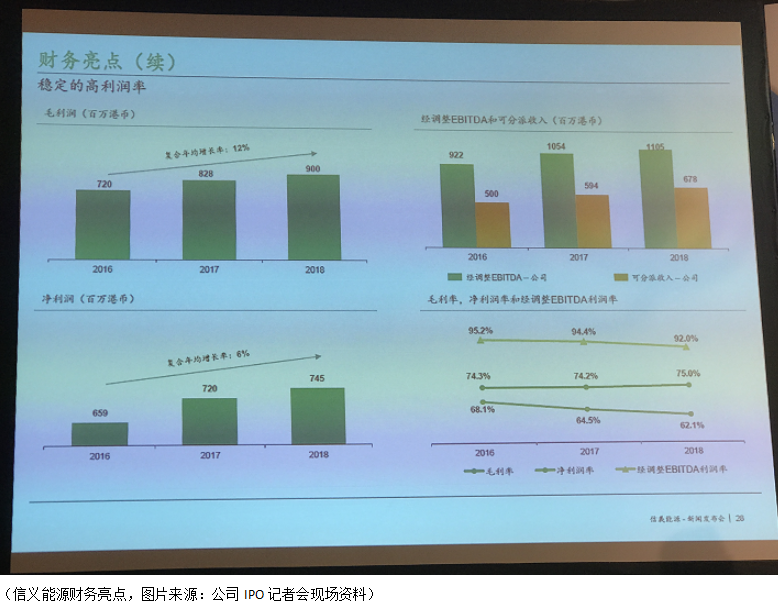

根據公司現場公佈的信息來看,2016年至2018年毛利的復合年增長率為12%,淨利潤復合年增長率6%。經調整的EBITDA和可分派收入也是逐漸遞增的,而反觀信義光能的2018年年報卻在收益、毛利、歸母淨利潤三項均同比縮水。信義能源會是母公司分拆出來的優質資產嗎?

現場記者問答

A:(董貺漄)公司對這次的發行是充滿信息的,我們找到了優質的基石投資者,包括羅家寶先生和馬建榮先生。他們都是比較資深的投資者,看過公司的材料和未來發展方向後決定投資。

這個時候由於中美貿易摩擦,市場比較波動的。這里也借機會向大家說明,目前公司的所有業務和中美貿易摩擦沒有關係。第二,在這個比較波動的市場里反而凸顯了公司在穩定派息的定位優勢。我們也看到了在當前中美的波動的市場中,公用事業股股價是比較堅挺的,所以我們選擇了這個時機。

A:(董貺漄)其實如果純粹從宏觀的角度去看,在當時債券市場應該是比較高的,在過去的半年里可以看到大家對穩定回報的需求是清楚的,是比較高的。另一個原因是我們找了一些基石投資者,所以對發行是充滿信心的。

A:(董貺漄)關於540兆瓦的收購時間,我們也披露了是目標在上市後一個月内收購進來。所以我們預計在2019年和2020年我們的收入和分派都會有一個大幅度的增長。

關於540兆瓦的補貼的方面,其中還有5個電站沒有進入補貼目錄。所以這次我們支付的方式會採用分期付款的方式,我們會先付50%給信義光能,剩下的50%會在收到補貼款後以分期付款的形式,或者是在第四年的年底把剩餘的部分還給母公司。

A:(董貺漄)我想我們應該都會去看。未來我們會看到2019、2020年以後平價上網的電站會越來越多,收購的話是單獨的每個去評估。

有一些想法可以分享下,我們會優先考慮一些需電量高的地方,我們希望新收購的電站把所發的電都能在當地給消化掉。

A:(董貺漄)短期未來我們還是會專註在國内市場,國外我們也會去關註,但要看好的機會就會才行。我要強調下,新能源隻會去收購已經併網,併且已經建設完畢的電站,我們希望新收回來的資產在第一天就能100%發揮效益。

我們首批資產里954兆瓦其實隻有9個電站,我們單一電站的規模相對同行來說是比較大的。平均都有100多兆瓦。這讓我們的運營成本能有效的控製下來,未來我們希望可以繼續尋找大型地面電站的機會。

A:(董貺漄)這要先說下我們分拆的背景。因為同樣是在太陽能行業,但是玻璃是屬於製造板塊,太陽能發電是屬於自建類的資產。自建類的資產的特色就是它的收入是很穩定的,成本也是穩定的。我們用高派息的政策是希望吸引一些長期而且會看重股息回報的投資者,擴大整個信義係的投資者的基礎。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享