中教控股(00839-HK)日前公佈截至2019年2月28日止6個月中期業績,期內錄得收入9.27億元(人民幣,下同),同比增加71%;毛利5.36億元,同比增長67%,淨利3.44億元,按年增34%。

亮眼的財務數據背後有兩個方面的支撐力——學校數量和在校生人數,根據此次中報顯示,公司在校學生人數也從2018年2月28日的76204人增加到今年同期的147414人,增幅達到93%。期內,學校數目亦增加至7所。公司首席財務官莫貴標在中期業績發佈會上表示,截止到目前,在校生人數達到15.6萬人,集團所屬學校數目增至8間。按上市之初的計劃,公司目前仍然是保持每年併購2至3間學校的計劃,不過去年超額完成任務,併購了4間學校。而公司上市時提出「上市三年內將在校生人數增加至20萬人」之目標,在併購路上大步流星的中教控股,要在2020年底達到這一目標倒不是難事。

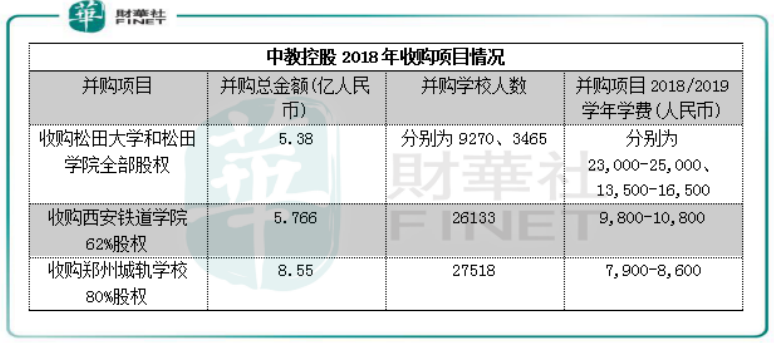

由上圖可知,中教控股在2018年所併購4所高校的在校學生總人數接近7萬人,佔了公司目前總在校學生的近50%。按照各高校人數和平均學年學費算,2018年並購的高校在學費上為中教控股貢獻了約6億元的營收,成為公司業績增長的重要增量。

在民辦教育板塊中,高舉併購大旗的遠不止中教控股一間,在港股上市的民生教育(01569-HK)、希望教育(01765-HK)、新高教(02001-HK)以及新華教育(02779-HK)等等,都在收併購方面摩拳擦掌。按莫貴標的說法,要實現快速規模擴張,併購成為眾多民辦教育機構的不二選擇。在現行法規下,若是新開設一所專科學校,需要有三年的畢業生方能遞交申請由專科升格為本科院校,而在等待政府部門予以批准等一系列過程,常常需要長達3至5年的時間。對於時間就是金錢的資本市場來說,太過漫長的等待黃花菜都涼掉,投資者早不跟你玩了。除了打造一所學校時間成本太高,高校所面臨的運營管理等都有更高門檻,再加上高校辦學許可證的相對稀缺和利潤相對豐厚,如此看來,高教集團要尋求規模增長,併購的確是一條康莊大道。在以併購為主要增長方式的高等教育板塊,中教控股表示未來會繼續在海內外尋求併購機會,公司目前所看過的標的公司超過200個。

只不過貪多食不爛,在格局分散、質量良莠不齊的內地高等教育市場中,盲目併購或會消化不良。以英國培生集團為例,其當年通過併購環球雅思等機構打算高調進入中國教育市場施展拳腳,卻在業績下滑等壓力下急求接盤俠,最終不得不以8000萬美金「賤賣」環球雅思。在目前中教控股所併購的教育機構中似乎還不用擔心此一問題,去年併購進中教控股的鄭州成貴學校和西安鐵道學院兩所學校開始有了內生增長,莫貴標指,兩所學校剛併購時毛利率在40%左右,在併購提升運營效率後,兩所學校毛利率目前提升至50%水平。

而在選取併購標的時,中教控股也有其策略。莫貴標透露,集團會避開北京、上海等城市,因市場中學校數量相對較多,且人口增長有放緩跡象,反而更傾向於山東以及廣東省內有人口增長的地區,集團亦重視學校質量;在國外併購方面,則更偏重英語國家,且希望管理團隊專業度高,且可與集團國內業務產生協同效應。

公司2017年上市之際的集資用途有59.5%,即約18.3億港元用於收購國內外其他大學或與其合作,以擴充學校網絡。而細數公司上市至今所收購的學校,前前後後加起來已超過30億元人民幣。公司在今年3月底,發行一筆於2024年到期的23.55億港元可換股債券,利率僅為2%,所得款項淨額將用於建設及發展公司於中國、收購中國學校及海外發展。莫貴標稱,這是迄今為止發改委所批准的唯一一個教育公司可換股債券,而公司的貸款成本目前在同行業來說也屬最低。

除併購外延式增長外,公司在原有學校也進行改造擴容。公司上市前原有三所學校,該三所學校運營時間達30年,利用率也超過九成,莫貴標指,目前廣東白雲學院正進行新校區建設工作,預料第一期和第二期工程將分別於今年和2021年完成,屆時擴容後的新校區可容納學生總人數達2.6萬人。

在發佈會上莫貴標稱,公司規模擴張得益於有一隻好的併購團隊。只不過要讓被併購的學校釋放更大盈利潛力,需要投放更多資源去整合,在新舊學校的磨合期內,公司整體利潤增速或會在短期內有所遜色。但長遠來看,專注於外延式增長和專注內生式發展的兩方面各司其職,再通過資源整合,未來中教控股併購路上持續健步如飛也並非難事。

A:我們在上市時已經有三所學校,江西科技學院、廣州白雲學院、白雲技師學院。該三所學校已經發展了大概有30年時間,本身利用率很高,已經超過90%。預期廣州白雲學院第一期和第二期工程將分別於今年和2021年完成,屆時新校區可容納學生總人數達2.6萬人。

在高等教育方面,最主要的增長方式是需要收並購。因為在目前的法規下,開辦學校需要很長時間,且難度也較大。集團維持每年併購2至3所學校的步伐,積極尋找國內外的學校,在國內選擇標的時,會重視學校及所在城市的發展潛力;在國外併購方面會更偏重英語國家,且希望管理團隊專業度高,並可與集團國內業務產生協同效應。

A:鄭州城軌學校和西安鐵道學院的學生主要是中專,學費較低,但這兩所學校的成本也是比較低的。這兩所學校並購納入集團時,其毛利率約在40%上下。我們在提升其運營效率後,目前有50%的毛利率。在學費調整上,不同地區、學校以及課程是有所差異的,我們學費整體的增幅約保持在每年5%至10%。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享