4月25日,半導體封裝設備製造商——ASM太平洋(00522-HK)公佈了2019年第一季度業績。

據業績報顯示,公司經營業績併沒有擺脫2018年四季度獲利能力走弱的頹勢,集團2019年首季營業收入36.60億港元,同比下滑15.8%,環比下滑23.2%;經營利潤收入1.08億港元,同比下滑82.42%,環比下滑49.06%。

2019年首季度業績表現不理想,與集團三大核心業務(後工序設備業務、SMT解決方案業務及物料業務)增速下滑有莫大的關係。

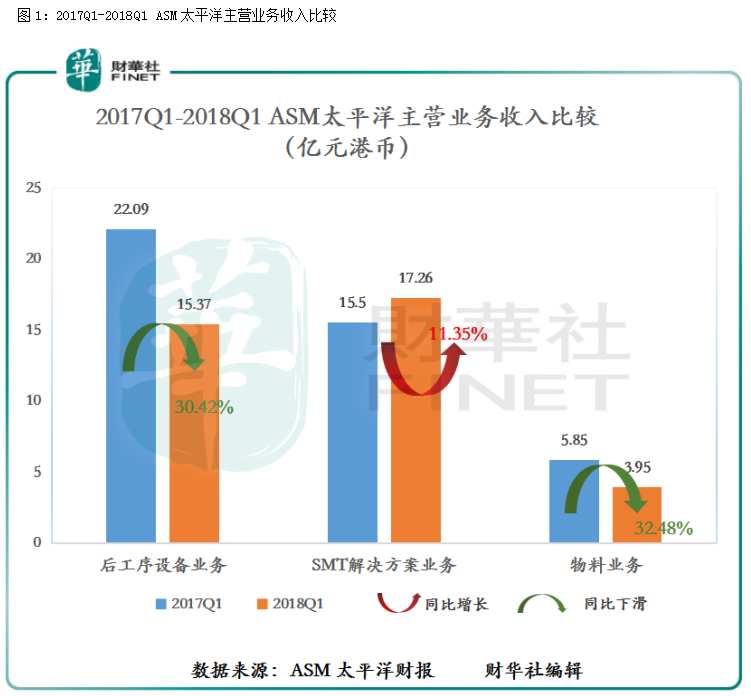

營業收入方面(如圖1所示),截至2019年3月31日,後工序設備業務、SMT解決方案業務及物料業務首季營業收入分别為15.27億港元、17.26億港元及3.95億港元,增速分别為同比下滑30.42%、同比增長11.35%及同比下滑32.48%。收入下滑主要受後工序設備業務、SMT解決方案業務及物料業務第一季度新增訂單按年同比減少37.4%、45.2%及30.1%的影響,這間接反映了半導體市場正處於調整期階。

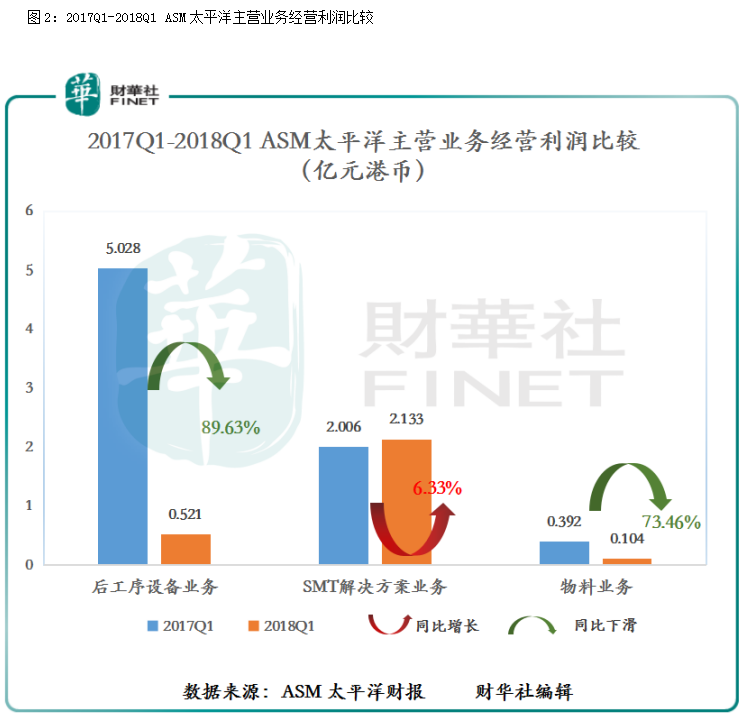

經營利潤方面,截至2019年3月31日,後工序設備業務、SMT解決方案業務及物料業務首季經營利潤分别為0.521億港元、2.133億港元及0.104億港元,增速分别為同比下滑89.63%、同比增長6.33%及同比下滑73.46%;毛利率分别為39.2%、10.4%及34.5%,增速分别為同比下滑508個基點、同比下滑271個基點及同比下滑269個基點。

三大主營業務毛利及經營利潤齊下跌,主要是受集團在報告期内減少主要因為產品組合,以及銷量及產能使用率下跌所緻。

鑒於2019年第一季度新增訂單總額水平較低,ASM太平洋預期第二季度的收入將在4.9億至5.4億美元之間,而集團毛利率則在34%至36%之間。另外,業務預期將帶動按季增長。就新增訂單總額而言,集團預期市場將繼續改善。

4月25日上午,ASM太平洋在香港舉行2019年第一季度業績發佈會,首席執行官李偉出席活動併答記者問。

李偉光表示,影響今年首季盈利表現的主要原因包括產品組合調整、較低的銷售水平以及控制產能使用率等所致。不過他認為,2019年半導體行業處於調整期,首季業績大致符合公司預期,目前見到影響框架新增訂單總額開始反彈,雖然並不能完全肯定預示著市場復甦,但相信這已經是好的開端。

他又表示,受貿易摩擦影響,過去又見到客戶選擇按兵不動,但近來見到客戶情緒轉樂觀。而專注本土市場的客戶需求仍然強勁,而整體市場亦已經開始接受新的環境。他表示,期望貿易摩擦可取的良好進展,並對市場未來發展保持樂觀。此外他認為貿易摩擦的勝負從業界角度來說並不重要,競爭越大反而令市場對設備的需求越高。

公司於去年頻頻有併購動作,被問及今年會否併購計劃,李偉光則表示今年更多傾向於「按兵不動」,將此前併購的公司「消化」好,不過亦會保持開放態度,若有契合度很高的公司,亦會考慮收購。

對於第二季度業績展望,李偉光認為後工序業務預期將帶動業績增長,預料第二季度公司收入將介於4.9億至5.4億美元。公司首季毛利率為33.9%,預計第二季度毛利率可有所改善,維持在34%至36%水平。另外,公司去年在研發方面投入約在2.05億美金,李偉光表示今年研發投入會保持與去年相若水平,約在2.1億至2.2億美金。

智能手機的不斷更新迭代成為ASM的CIS(接觸式圖像傳感器)業務的推動力,李偉光指雖然該業務增長較去年可能會回落,但公司所接到的訂單量較預期為佳,年尾是淡季,與鏡頭有關的定單按季大幅反彈超過一倍之多;但因為去年首季度鏡頭訂單基數較高,今年首季回彈至去年同期的80%水平亦屬較佳。就手機行業而言,李偉光認為今年相較去年會有所回落,但仍然保持增長。他認為若新型鏡頭獲得成功,未來會成為智能手機的標準配置,這將帶動更大的市場需求。至於5G手機方面的需求,他認為到2020年才會見到較大的需求增長。

另外,公司於去年第三季開始減少短期或是外判員工,截至目前已削減員工接近1000人,但相信今年第二季度人手只會有略微調整。

A:過去內地加香港整體佔公司收入比重達到50%,而現在跌至40%水平,的確反映了一些客戶選擇按兵不動,但是目前亦見到客戶態度也開始轉向樂觀。而在內地部分小的客戶主要服務於本土市場,他們的訂單需求仍然強勁。我們希望貿易摩擦能取得好的進展,市場也會開始接受新的態勢,我們對於市場未來還是保持樂觀的。

A:我們首季度的毛利率是33.9%,預計第二季度隨著營業額的提升,毛利率會有所提升,預期會在34-36%水平。

A:我們去年做了三個併購,今年暫時更多傾向於按兵不動,把之前併購的公司消化好,但是也會保持開放的態度,如果真的有非常合適的公司我們也會予以考慮。

A:這一方面的增長較去年可能會回落,但公司所接到的訂單比預期要好。因為年尾是淡季,今年首季度與鏡頭有關的定單按季度大幅反彈超過一倍。不過,因為去年首季度鏡頭訂單量創新高,今年首季回彈至去年同期的80%水平亦屬較佳。

A:公司把生產部員工分成基本的長期員工和短期彈性員工,長期員工方面我們沒有進行裁減;只是在短期的外判的這一類員工有所減少。去年第三季度開始到現在,人員減少接近1000人,但估計這個季度我們可能只會有輕微調整。

A:今年應該會和去年保持相若的水平,去年是2.05萬美金,今年大概會投入2.1-2.2億美金。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享