雖都有同一個老板,但是金山軟件(03888-HK)與行業巨頭小米相比卻顯得黯然失色。不論是市值、名氣,還是影響力,金山軟件跟小米已經不是同一個級别,昔日的輝煌已不在,走下了下坡路。

就猶如立志將小米發展成手機界中的世界第一一樣,雷軍何嘗不想將金山軟件培養成互聯網領域的璀璨明星。隻可惜起步較早的金山軟件還是措施了發展手遊的黃金時期,以至於目前在手遊領域和雲業務領域仍沒有取得突破。

根據2018年業績報,金山軟件的業績表現明顯不理想,延續了跌宕起伏的態勢。全年營收59億元(人民幣,下同),同比增長14%;母公司擁有人應佔溢利3.89億元,同比減少88%。

在金山軟件的三大業務中,雲服務和辦公軟件及服務業務都取得較高速的增長,年内營收分别增長66%及56%。該兩個業務營收如此強勁,但公司總營收增速卻較2017年35%的增速遜色不少,主要原因還是出現在遊戲業務方面。

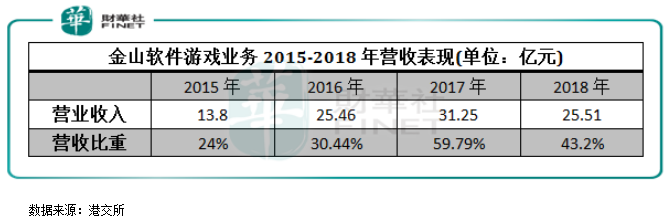

2013年至2017年,網絡遊戲是金山軟件最賺錢的業務,金山軟件網絡遊戲業務營收貢獻佔比逐年提升。但由於監管政策關係,國内遊戲商在2018年經歷了近300天的版號荒,加上金山軟件此前推出的《劍俠世界2》和《仙劍奇俠傳4》等手遊生命週期回落,以及自身新遊戲屢屢推遲的原因,金山軟件的網絡遊戲2018年貢獻營收25.52億元,佔總營收的43.2%,同比下滑18.2%。

在政策及行業日趨飽和的大背景下,金山軟件2018年遊戲業務下滑是預料之中的,例如遊戲巨頭騰訊(00700-HK)2018年的遊戲業務僅微增6%,收入比重也大幅下滑;IGG(00799-HK)亞洲區(主要是中國市場)2018年營收增速亦大幅下滑至16%。

不過,隨著政策的日趨明朗,金山軟件手遊業務或會重拾升勢。金山軟件管理層在2018年業績會中透露,該公司現時已有3款遊戲或批版號,包括1款策略類遊戲及兩款與騰訊(00700-HK)合作的手遊《劍網3》及《劍俠情緣2》,預期分别於第二季及第三季上線;有5款遊戲正在申請,預計今年或可推出5款新遊戲。另外,與B站合作的《少女與咖啡槍2》已進行第一輪測試,但尚未取得國内遊戲版號,預計將於4-5月上線日本,國内具體上線進程需跟蹤版號審批情況。

雲服務行業在全球範圍内目前仍處於剛起步的階段,因應用範圍十分廣泛,前景也非常廣闊,金山軟件自然不會錯過這一場盛宴。早在2012年,金山軟件成立了子公司,正式進軍雲計算領域。

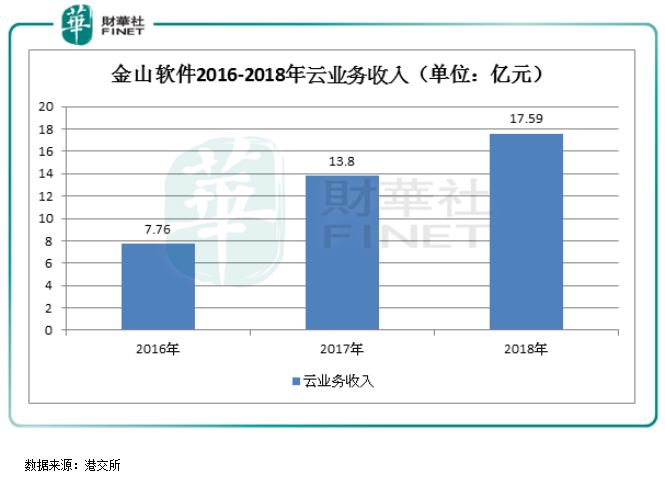

在5年前出售了快盤個人版業務後,金山軟件決定專註於企業服務的雲服務業務。2015年,金山軟件的視頻雲服務業務正式推出,金山雲開始為國内著名移動短視頻領域的快手、今日頭條等企業提供服務。當前,金山軟件雲業務主要是為客戶提供雲儲存及雲計算服務。從已披露的數據來看,2016年-2018年,金山軟件的雲服務業務收入由7.76億元增至17.59億元,復合年增長率達50.5%,與行業其它雲服務商一樣表現十分強勁。

實際上,雲業務板塊取得快速發展併不能證明金山軟件在這個領域取得了成功,近些年我國移動視頻、互聯網公司對雲服務的需求大幅攀升推動了整個雲行業的高速成長。也就是說,行業的紅利帶動了金山軟件的雲業務營收增長,但要盈利仍遙遙無期。當前,不單是金山軟件,阿里雲、騰訊雲等國内雲業務巨頭目前也是虧損連連,短期内實現盈利幾乎是天方夜譚。

不可否認的是,金山軟件在雲服務方面的投入和成果都不差,也是其三大業務板塊中最大的亮點。為了進行差異化競爭以避免行業巨頭的擠壓,金山雲註重特定以及細分領域的雲服務。金山雲的產品和服務有五大類,分别是計算、網絡、儲存與CDN、數據庫和雲安全,主要對遊戲、視頻、醫療等領域的企業提供雲服務解決方案,阿里雲更多的是服務製造、金融、電信等領域,騰訊雲則在遊戲、社交、金融等領域。雖與阿里和騰訊有部分業務重合,但是在遊戲方面金山雲可服務自身開發的遊戲,遊戲種類繁多也使金山雲有不少空間拓展業務,視頻和醫療等領域也有不錯的是市場空間。

當然,競爭壓力不會同情任何有夢想的企業。隨著阿里和騰訊斥重資加大在TOB、TOG的業務拓展,雲服務都成為它們未來戰略發展的重點,它們具有的資金以及資源優勢遠遠在金山雲之上,給金山雲的業務拓展帶來不小的麻煩。

所以,金山軟件執行董事鄒濤也指出,2018年是很困難的一年,且雲市場競爭在中國或還有10年時間整合,整個行業在未來三五年時間内的虧損狀態或依然不會改變。

答:去年的問題主要出現在遊戲業務上,但不是版號的問題,而是在新遊戲開發上存在不確定性,且公司對質量要求較高,所以需要反復打磨。公司目前有3款遊戲獲得版號,有5款遊戲在申請,預計今年可推出5款新遊戲。在獲得版號的3款遊戲中,《劍網3:指尖江湖》預計最快今年5月底上線,《劍俠情緣2》最快8月底上線,另外公司也有一個策略遊戲已獲取版號,希望可在年内上線。

答:我國雲業務行業剛剛起步,是萬億級别的市場,但國内排名前列的幾家雲服務商總共也隻有幾百億的規模。雲業務併不是不能掙錢,大家都在保持相當規模的投入(參與競爭)。不止我們(雲業務)虧損,阿里也有20%的虧損。我覺得目前行業還處於早期階段,雲市場的競爭還有10年時間。未來5~10年雲市場將會飽和,整個行業在未來三五年時間的虧損狀態不會改變,也許會陸陸續續收窄。

答:去年12月遊戲審批政策開始放松,我認為下半年和上半年的審批政策併無本質區别。既然政策已經在審批,那決策者的方向是相對明朗的,除非遊戲行業惹事,否則監管不會那麽隨意,短期内政策應該不會改變。

答:25%~30%的收入貢獻是合理的預判,我們之前沒有把版號放入預算内,我們可以延續遊戲產品的生命週期。在與騰訊合作的重磅手遊帶動下,今年上線的機會相當大,遊戲收入增長可跑赢同業。

答:版號重新開放,政策會不會比以前更謹慎,從目前看大體上和以前沒有區别。但在週期和細節方面會更嚴,防止沉迷係統其實一直都有,越來越多的小朋友用父母手機玩手遊和信用卡進行消費,國内的小朋友無法註冊賬號,所以人臉識别技術已經有遊戲生產商陸陸續續在做了,所以有很大的改善。

答:短期内不會考慮出售業務,雖然去年單從財務數據看,確實不太好看,但把三個業務分拆來看,業務本身仍是非常良性,所以我們對三個板塊的未來發展充滿信心,而且我們的現金流也非常充裕。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享