3月26日,作為中國化肥行業領軍企業中國心連心化肥(01866-HK)發佈了2018年全年業績報。截至2018年底,公司營業收入91.95億元人民幣(單位下同),同比增長22%;歸母淨利潤為6.25億元,同比增長57%;毛利率為24.35%,同比增長3.37百分點。

營業收入及歸母淨利潤的增長主要受復合肥、二甲醚(DME)及三聚氰胺的銷量增加,以及尿素、 復合肥及三聚氰胺的平均售價上漲所緻。

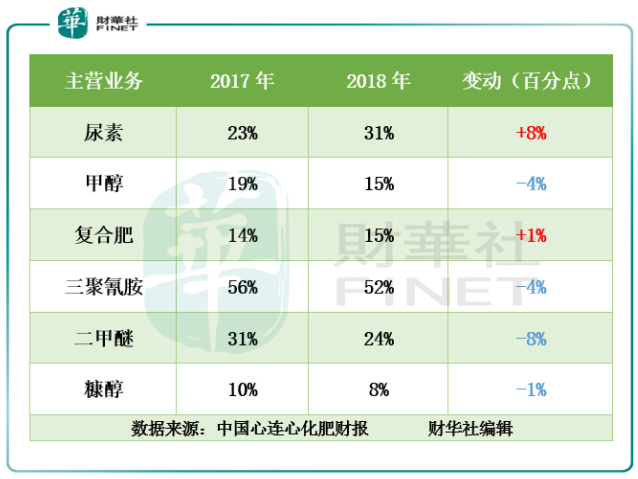

從中國心連心化肥的主營業務上看,尿素、復合肥、二甲醚(DME)、三聚氰胺及糠醇業務收入均有不同程度上漲,僅甲醇業務收入單邊下滑的態勢。值得註意的是,今年中國心連心化肥的毛利率雖有不錯的表現,但若是撇除尿素業務毛利率的影響,今年整體主營業務的毛利率表現普遍不佳。

尿素方面,是公司主要的收入及利潤來源。截至2018年底,尿素銷售收入為35.49億元,同比增長24%,約佔總營業收入比重的38%;毛利率為31%,同比提升至8個百分點。這主要由於受國内日益增加的環保壓力及行業整合導緻供應收緊影響以及高效尿素和車用尿素銷量增加,尿素的平均售價增加約26%所緻。

復合肥方面,是公司第二大主營業務。截至2018年底,復合肥業務銷售收入28.07億元,同比增長24%,約佔總營業收入比重的30%;毛利率為15%,同比提升1個百分點。收入增長主要受公司加大銷售網絡擴張及產能的提升帶動(銷量同比增加12%至139.6萬噸)及區間内平均銷售價格上漲約10%所緻。

二甲醚(DME)方面,是主營業務中收入增速最快的一大分部。截至2018年底,二甲醚業務銷售收入為11.42億元,同比增長326%,約佔總營業收入比重的12%;毛利率同比下滑8個百分點至24%。收入增長主要受公司今年河南二甲醚而起項目開始運營,二甲醚年產能翻了一倍至40萬噸的帶動。

毛利率出現下滑主要由於二甲醚的平均售價下降約5%,而平均銷售成本上漲約6%所緻。平均銷售成本的上漲主要由於公司内部消耗甲醇產品及外部第三方採購甲醇的影響。

三聚氰胺方面,是公司毛利率最高的一大主營業務。截至2018年底,三聚氰胺業務銷售收入為5.61億元,同比增長47%,約佔總營業收入比重的6%;毛利率同比下滑4百分點至52%,保持行業領先的水平。

收入增長主要受新疆的三聚氰胺二期項目產能增加翻一倍至12萬噸及銷量同增30%至8.2萬噸的帶動。

毛利率下滑主要受原材料上漲及三聚二期生產提升,導緻平均銷售成本增加約24%所緻。雖然毛利率有所下滑,但三聚氰胺業務毛利率仍然保持行業領先的水平,這主要是中國心連心化肥在新疆的尿素生產具備成本競爭優勢及三聚氰胺先進的生產技術,使產品產量與質量提高、銷售價格上升及出口銷售增加。

糠醇方面,是公司收入佔比較小的一大分部。截至2018年,糠醇業務銷售收入為5.22億元,同比增長13%,約佔公司總營業收入比重的5%;毛利率同比下滑約1%至8%。

糠醇的銷售收入增加主要由於銷量同增21.87%至3.9萬噸所緻。毛利率下滑主要受糠醇的平均售價下降約7%的影響。然而糠醇的市場價格雖出現下滑,但公司在平均銷售成本同比下滑約6%,一定程度上也抵消了糠醇毛利率進一步下滑的風險。

甲醇方面,是公司今年收入唯一下滑的主營業務分部。截至2018年底,甲醇業務銷售收入為3.57億元,同比減少48%,約佔總營業收入比重的4%左右;毛利率同比下滑4個百分點至15%。甲醇銷售收入大幅下滑主要是銷量腰斬55%至14.9萬噸所緻。毛利率出現下滑主要由於平均銷售成本同比增長約20%所緻。

3月27日下午,中國心連心化肥在港舉行2018年全年業績發佈會,董事會主席劉興旭攜財務經理兼投資者關係總監朱偉偉及執行董事闫蘊華出席併答記者問。

董事會主席劉興旭會上表示,經過兩年的產能結構調整,尿素行業產能過剩情況已有所緩解,然而,今年的營商環境仍然充滿挑戰。中央政府在《一號文件》内提出化肥農藥使用量負增長的新目標,為行業帶來新調整與機遇,併將加速其轉型升級。公司將優化產業線及提升產品柔性調節能力,強化風險控製能力。隨著新疆生產基地成功投產,公司的成本優勢、產品產量及質量將得到不同程度的提升。

A:(劉興旭)供需上看,國内尿素預期生產總量在5200萬噸,農藥銷售量在3300萬噸,工業銷量在1800萬噸,出口量300萬噸。市場環境上看,當下玉米價格平均價格較往年相比,價格漲2毛錢左右,煤炭價格整體趨於走低的態勢。因之,受整體供應及外部環境影響,今年預計尿素價格保持略增的態勢。

復合肥價格方面,預期整體與尿素價格走勢差不多,趨於高位偏緊的態勢。甲醇、二甲醚及三聚氰胺價格預期將有所回升。

A: (劉興旭)公司去年三聚氰胺出口量是國内最大的企業,出口量約佔總量的20%左右,目前國内三聚氰胺佔有率為10%左右,隨著公司未來產能的擴張,我們的市場佔有率將加大。二甲醚與三聚氰胺未來將加大投產,為擴大市場佔有率做準備。

A:(闫蘊華)公司今年將繼續強化盈利能力及償債能力,預計今年資產負債在現有的基礎上再降4個百分點。

A: (闫蘊華)公司未來將以中長期的資金調節短期的債務。針對公司目前正在投建江西九江項目,已獲得交通銀行及進出口銀行7年期18億元人民幣的項目貸款。

A: (闫蘊華)江西九江項目第一期300萬噸復合肥已經投產,第二期已經在建設中,資本開支預計今年再投入10億元,2020年將進行投產(60萬噸合成氨、70萬噸尿素及40萬噸二甲醚)。

A: (劉興旭)中央政府在《一號文件》内提出化肥農藥使用量負增長的新目標,為行業帶來新調整與也給公司帶來了機遇。公司高效肥是行業的引領者,腐殖酸、控失肥及水溶肥尿素均是行業的領軍者。而腐殖酸(改善土壤活性)、控失肥(少量肥料可帶來高產量)及水溶肥尿素(提供營養物質的利用率)均符合行業未來發展的所需。他還表示「我們是全國做尿素企業中做復合肥最好的企業,也是復合肥企業中做尿素最好的企業」。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享