3月26日,世茂房地產(00813-HK)召開了業績發佈會,公司董事會副主席兼總裁許世壇、首席財務官丘鈞山、助理總裁兼營銷管理中心負責人邵亮、執行董事湯沸出席了會議併回答了記者關切根据公司2018年业绩报,期内公司营业额同比增长21.4%达到855.1亿元(人民币 下同),股东应占利润同比上升12.7%达到88.3亿元,核心利润方面同比上升25.3%,为117.3亿元,股东应占核心利润同比上。

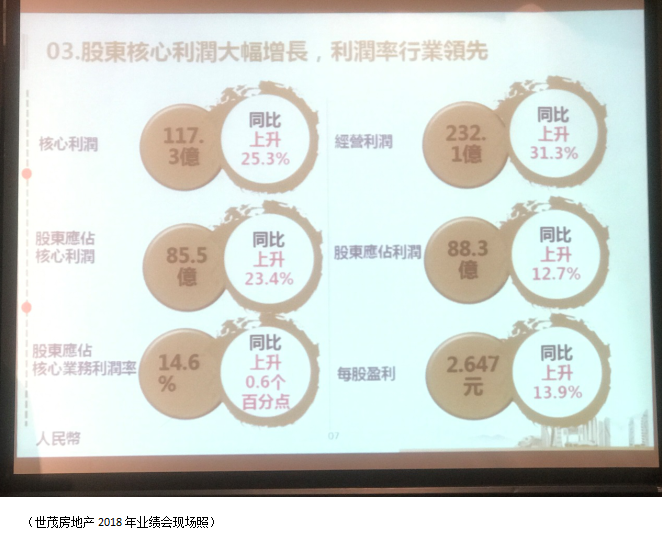

根據公司2018年業績報,期内公司營業額同比增長21.4%達到855.1億元(人民幣 下同),股東應佔利潤同比上升12.7%達到88.3億元,核心利潤方面同比上升25.3%,為117.3億元,股東應佔核心利潤同比上升23.4%達到85.5億元,股東應佔核心業務利潤率為14.6%,這同比上升了0.6個百分點。每股盈利2.647元,同比上升13.9%。

就目前已公佈業績的内房股來看,在粵港澳大灣區加大發力已經成了行業趨勢,世茂房地產在群龍角逐的灣區佈局有他自己的特色。根據公司現場公佈的材料來看,公司聚焦在深圳的前海、龍崗和坪山區域,以「一城三塔」的方式,建造城市新地標。在杭州灣和上海佘山世茂洲際酒店世茂房地產也鍾意於打造特色地標的方式,一邊拓展業務,一邊擴展品牌知名度。

從銷售回款上來看,2018年的回款額為1374元,同比增長70.4%,銷售回款率也達到了78%;從債務結構上來看,長期借款為778.2億元,佔總借款額度為71%,短期借款為人民幣313.1億元,佔總借款比例為29%。

A:(許世壇)因為今天是世茂的業績會,我們一般不會太多評論其它企業。我們跟泰禾是一個戰略合作,我們合作的項目肯定不止已公告的兩個項目。其實泰禾拿地的時間還是很早的,對比今天來說,拿地價還是有優勢的。但可能他利息成本比較高,我們世茂的優勢在於融資成本低,現金比較多,所以這個是可以強強合作的。

而且我們和行業排名前二十至前一百的企業都有一些收購項目,我們覺得現在是一個房地產行業併購的好時機。有很多房地產這兩年債務到期的比較多,可能也遇到一些還款壓力,反正我們不評論那麽多企業啦,與我們在合作的企業我們都很看好。

這些可能是我們今年拿地的一個很好的補充,現在拍地是越來越難了,不管是一線二線甚至三四線城市,現在有一些城市已經比之前兩年的地王價還高,所以我們覺得收購相對還可控。

A:(許世壇)我們的行業預測還是很準的,我們去年預測排名前二十企業的增速從前兩年的40、50左右下降到30,去年確實前二十的增速平均就是30。拿我們今年的預測是前二十的增速還是有20左右,我們的目標肯定還是超過20,那我們如果持續超過行業評級增速,我們排名有是肯定要往上走的。

A:(許世壇)1761億,我們的權益基本是在60億以上,這幾年都是在65億左右吧,如果收購增加,可能權益會往下走一些,我相信60億以上是沒有問題的,這在我們行業中應該也是比較高的。

負債率方面,我們連續多年都保持在60%以内,我們希望還是可以保持。淨負債率是有上漲的,這是因為企業規模也是在不斷上漲的,所以我覺得有息負債增加20沒有問題,因為我們銷售增了70幾,我們回款增長了70幾,而且我們去年還做有了一個大的戰略項目,在大灣區深圳的龍崗,今年也會銷售,這將有很大的一個貢獻。

至於長短債,我覺得我們現在的比例還是合理的,我們現在70幾都是長債,短債20幾,我覺得還是比較放心的。

A:(許世壇)實際上不是15%啦,應該是20%的增速。我們一季度已經完成了1000億貨值的收購,這1000億中已經轉化了500億變成了今年的可售,如果按照這個算,我們有4000億完成50%的去化率就已經達標了。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享