恒新豐控股是香港知名泥水承包商,公司基本面良好,這種小而美的公司往往是香港新股市場較為偏愛的標的。

據港交所3月15日披露,恒新豐控股有限公司向港交所遞交上市申請。

恒新豐是香港知名分包商,主營業務為泥水工程及其他與泥水工程相關配套工程。泥水工程包括地台、牆壁及天花板批蕩、内外牆及地台鋪砌瓦片、砌磚及雲石工程。

招股書顯示,2017年,恒新豐佔香港泥水工程行業收益額約2.3%,市場份額排名第五位。截至2019年1月31日,業内約有530名承包商及分包商搶灘這門生意,可以想見這個行業的紅火。

香港物業的金貴,也讓這門生意盈利前景廣闊。招股書顯示,香港泥水工程總值預期將由2018年約113.36億港元增至2022年約141.49億港元,複合年增長率約為5.7%。

前景不錯,不過財華社同時也註意到這個行業的泥水工卻是「千金難尋」。泥水工程是勞動密集型行業,這個行業甚至整個香港建築業正經歷勞工短缺,勞工老齡化及缺乏熟練人才情況逐年惡化。

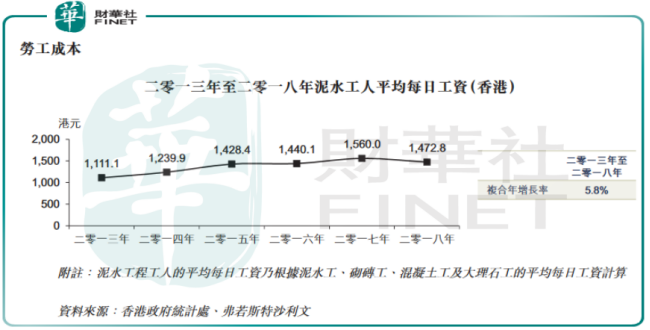

根據行業報告,香港主要泥水工程工人的平均每日工作近五年來已大幅提升,從2013年的約每日1111.1港元升至2018年每日約1472.8港元,複合年增長率為5.8%。究其原因,主要是因為市場缺乏有經驗的建築工人,市場供求關係長期失衡所致。

勞工成本高企,一定程度折射出這個行業的窘境。恒新豐上市後將籌集資金用於支付頂糧費和擴招勞動力上面,隻有確保公司有「攤子和人」業務才能繼續做強做大。

其次就是購買機器、設備,升級辦公設備及資訊技術係統,支付履約擔保等企業運營事宜。

2013年,香港泥水工程總值由年約82.97億港元,這個數字很快增至2017年約104.7億港元,複合年增長率約為6.0%。

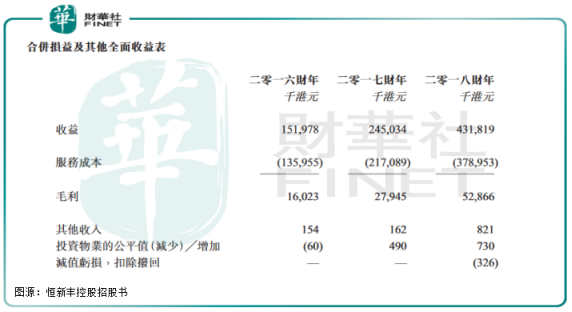

良好的行業發展趨勢下,恒新豐業績芝麻開花節節高。2016至2018財年,公司分别營收1.52億港元、2.45億港元及4.32億港元,毛利率10.54%、11.4%及12.24%,淨利分别為1139.4萬港元、2127萬港元及4032.1萬港元。近三年營收複合增長率達68.59%,營收及利潤規模均呈現高增長態勢。

從營收結構看,宅建築業務業務是主要收入來源,2016財年至2018財年,來自住宅建築的收入分别為1.36億港元、1.53億港元及3.20億港元,分别佔總收益的89.5%、62.6%及74.1%,商業建築及公共基礎設施相對規模較小。

此外,恒新豐手里也握有不少訂單,雖說離「變現」還有段距離,但至少手有訂單不愁餘糧。2016至2019年3月5日,恒新豐已完成合約總額6.4億港元的25個泥水工程。截至2019年3月5日,公司進行中和已獲授尚未開展項目有20個,淨餘合約價值約為5億港元。

近年來,恒新豐三大業務增長迅猛,2018財年,住宅及商業建築業務成營收增長主力,反觀公共基礎設施營收規模下降,表明這塊業務成為公司營收軟肋。

泥水工程為裝修工程的一個分支,一般包括天花、地台及墻壁批蕩、内外部鋪磚、磚工、大理石工程、塗裝及就建築進行的其他室内外裝修、裝飾及維修。

這些項目體量大小不一,更多的較為瑣碎,接手這類項目企業隻能向管理要效益,所以恒新豐效益的產出尤其需要管理的層層把控,才能降本增效。

2016至2018財年,恒新豐的服務成本和行政開支呈現大幅上漲趨勢,尤其是服務成本在2018財年飙升了1.6億元,如果沒有特殊成本開支,值得公司警戒。

另外,恒新豐業務主要來自五大客戶。2016至2018財年,五大客戶合佔據總收益97.5%、90.4%及90.9%。同期,最大供應商的採購總額為約19.6%、32.2%及41.3%,而公司五大供應商的採購總額為約59.1%、71.2%及73.7%。

客戶和供應商高集中度,使得恒新豐受經營集中化較大影響。近三年來最大客戶的營收佔比逐漸從62.5%下降至42.1%,單一客戶過度集中化風險得到緩解,但供應商的集中度上升,使得公司或存在因供應鏈因素導緻的供給不及時等經營風險。

招股書顯示,2016財年至2018財年,恒新豐中標率分别為13.8%、14.3%及13.6%,為化解潛在風險,公司已與五大客戶建立約1年至25年穩定的業務關係。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享