2018年底,第三方擁有媒體内容的羚邦集團向香港聯交提交上市申請。據悉,羚邦集團預計將於3月中下旬通過港交所聆訊,如果順利,4月中下旬正式掛牌上市。

由於經常扮演著「中介」的角色,羚邦國際在大眾曝光度上有所欠缺。但作為發行行業老牌企業,羚邦國際的代表作包括《頭文字D》、《城市獵人》、《流星花園》等。眼下内地火爆的《小豬佩奇》動畫的發行商便是羚邦集團。

根據公告信息,國泰君安國際是本次發行的獨家保薦人。而根據弗若斯特沙利文報告,按2017年收益計,羚邦集團於中國的日本動畫發行商中居首位。因此,不少人將其稱為「新番動畫版權第一股」。

「羚邦集團」或許大家會感覺陌生,但提起《流星花園》、《王子變青蛙》、《城市獵人》等風靡一時的偶像劇,想必很少有人會不知道。

而這些影視劇的發行商正是羚邦集團。可以說,羚邦集團猶如一個「搬運工」,充當著版權「搬運」的角色。

當然,不僅是偶像劇,「羚邦集團」也涉及動漫界,參與動漫版權的「搬運」。

較早的《遊戲人生》、《刃牙》、《我的英雄學院》,以及萬千二次元粉絲追捧的《機動戰士高達》等,背後的發行商都是羚邦集團。當然,還有眼下非常火熱的《小豬佩奇》。

羚邦集團的業務模式非常簡單,首先,集團會在Aniplex、Avex Pictures、角川集團、講談社、松竹、Sunrise和東寶等日本媒體公司獲得内容授權,然後在内地、香港、乃至東南亞地區尋找買家。毫無疑問,中國大陸是其最大的地區客戶。

事實上,2013年以來,中國的日本動畫内容市場急劇擴張。而由於國内的知識產權保護意識日益增強,無播放許可證的内容在線上視頻網站被強製移除,越來越多的線上視頻網站開始購買許可證。

過去幾年,中國AGC(動畫、漫畫、遊戲)行業收益總額由2013年的1050億港元,增長至2017年的1800億港元,復合年增長率為14.5%。

集團目前在媒體内容發行業務的下遊客戶中,前十大客戶包括ABS-CBN Corporation、阿里巴巴集團、Bilibili Inc.、東森電視事業股份有限公司、愛奇藝集團、Netflix Inc、深圳市騰訊計算機係統有限公司及TVB集團。

以上多為經營知名線上娛樂平台及媒體網絡的公司。可見,集團的客戶實力雄厚,對於集團的業務發展具有較強的保障作用。

有意思的是,2016財年、2017財年羚邦集團的前四大客戶一直都是中國的在線視頻網站,從行業格局上看就能夠猜到是第一梯隊的「愛優騰+B站」。一位業内權威人士曾透露,bilibili的大部分日本動漫,翻譯皆出自於羚邦集團。

為此,2016財年、2017財年和2018財年,B站在羚邦集團所支出的採購版權金額為2610萬港元、1801.3萬港元和8864.4萬港元。最新的2018年3-6月的購買版權劇金額進一步上升,達到5099.3萬港元。

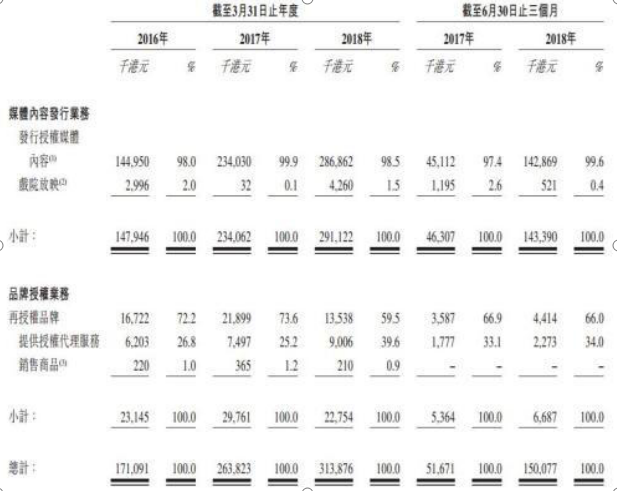

而從集團整體來看,2016-2018年財年及截止2018年6月30日的前三個月,集團業務總收益分别為1.71億港元、2.63億港元、3.13億港元和1.50億港元,年内溢利分别為3534.4萬港元、5357.7萬港元、9383.5萬港元和4385.9萬港元。

事實上,羚邦集團收益來自於媒體内容發行業務及品牌授權業務。

2016-2018年財年及截止2018年6月30日的前三個月,媒體内容發行業務收益佔業務收入比例分别為86.5%、88.7%、92.8%和95.5%。

内容發行里,日本動畫是大頭。從招股書可以看出,截至2018年3月31日的三個年度,日本動畫所產生的收益分别佔總收益的80.3%、87.2%、90.2%。

但有機構預測,未來幾年日本動畫的中國市場將因標準化而減緩增速。儘管市場收益總額將由2017年的16億港元增長至2022年的33億港元,而復合增長率僅為15.3%。

在品牌授權業務中,分為再授權品牌、提供授權代理服務及銷售商品三種。而目前銷售商品業務不再存在,隻剩下再授權品牌及提供授權代理服務。

截止2018年6月30日的前三個月,再授權品牌收入佔品牌授權業務收入比例66%,提供授權代理服務收入佔品牌授權業務收入比例34%,再授權品牌業務仍佔據主要位置。

而截止2018年3月31日的三個年度,集團品牌授權業務產生2310萬港元、2980萬港元、2280萬港元,僅分别佔總收益的13.5%、11.3%、7.2%,比重相對較小。

這兩塊業務支撐著羚邦集團的發展,但是因為代理的本質,脆弱性十分明顯。

原因很簡單,代理併不是一塊護城河很強的業務。特别是隨著互聯網對各個行業的改造升級,去中介化已經成為一個非常明顯的趨勢,羚邦集團扮演中間商的角色越來越被邊緣化,還需時刻面對激烈的競爭。

不難看出,收入來源過於集中,是羚邦集團的一大弊病。

觀眾對媒體内容的喜好及興趣在不斷變化,不同的媒體内容類型會吸引不同的觀眾市場。就羚邦集團而言,用戶對日本動畫的喜好的變化將會影響公司業績。

倘公司不能準確識别流行的媒體内容,及時回應觀眾的觀看興趣或有效地適應最新市場趨勢及行業發展,公司的授權媒體内容的競爭力可能會受到影響。

而且,如果市場上出現高質量的同類競品,也會降低公司授權媒體内容的受歡迎程度。

此外,根據招股書資料顯示,截至目前仍持有381項媒體内容版權的授權,其中200項版權的剩餘授權期限超過三年,近一半内容的授權期限都相對較短。一旦授權到期,羚邦集團就要面臨著續約困難的風險。

以2018年3-6月為例,到期的内容版權數量為12個,但是僅有1個選擇了續約,續約率8%。同樣的問題也發生在品牌授權業務上,以2018年3-6月為例,到期的品牌授權數量為3個,但是沒有一個選擇續約,續約率為0。

或許,過去的幾年,羚邦集團可以「悶聲發大財」。僅僅是媒體内容發行業務,就實現了較大的營收及利潤。而在互聯網時代,這一切似乎已經不可行了。

正是看到這樣的變化,羚邦集團才決議加快「業務多元化」的佈局。此次IPO申請資料也顯示,羚邦集團本次募集資金將用於支持及推動公司長期業務策略和業務擴張。

換言之,本次募資所得將進一步擴展羚邦集團的媒體内容發行業務,併通過增加品牌組合擴展品牌授權業務,獲得進入資本市場的機會,提升企業形象、知名度及市場影響力等。

可以說,無論是影視劇還是動漫的熱潮興起,都離不開羚邦集團的運作。而羚邦集團掌握著大量的影視動漫版權,不僅能創造以上的影視盛況,同時在業内具有較高的聲望。憑借自身強大的實力,羚邦集團此次掛牌上市應該問題太大。

當然,真正的問題或許出現在未來幾年,也就是在互聯網時代信息交互如此便捷的情況下,隨著原有中介業務逐漸萎縮,羚邦集團能否及時地實現業務轉型。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享