3月1日,物流地產商易商紅木(ESRCaymanLimited)向港交所遞交上市申請,中信里昂證券、德意志銀行為聯席保薦人。

易商紅木是一家物流地產開發、運營商,專註於開發亞洲市場現代物流及工業倉儲設施,為電子商務、零售業、冷鏈行業提供倉儲設施開發及服務,也為企業用戶提供物流等服務。

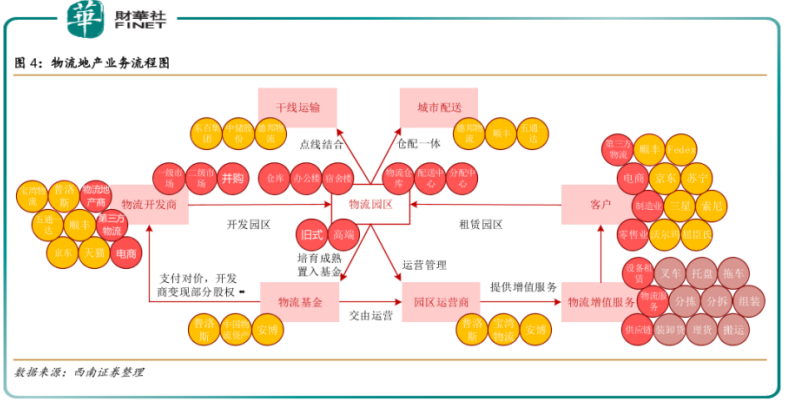

物流地產是房地產運營ToB 端比較重要的一個細分領域,興起於電商快速發展。不同於一般產業或科創園區,其核心客戶需求和網絡化佈局内在需求驅動力較強,運營管理能力比開發能力更重要,沒有先進的物流地產運營經驗,和雄厚的資金實力,一般企業很難涉足這個領域。

而易商紅木不同,短短三年内,它就跻身物流地產的頭部企業,天生具有優越感。

2003年,國際物流地產巨頭普洛斯進入中國時,本土物流地產空白一片,此後十年間,這片市場基本由普洛斯、安博、嘉民等外資企業把持,高峰時普洛斯手握著超三分之二份額。

直到2013年,物流地產開始被國内資本註意,一些例如易商、宇培、寶灣的物流地產開發商開始展露頭角。

直到近年來,一些國内民營資本開始在物流地產市場追趕起來,併尋求登錄資本市場。2016年,物流地產商宇培集團旗下的中國物流資產赴港上市成功,合計募資33.6億港元。

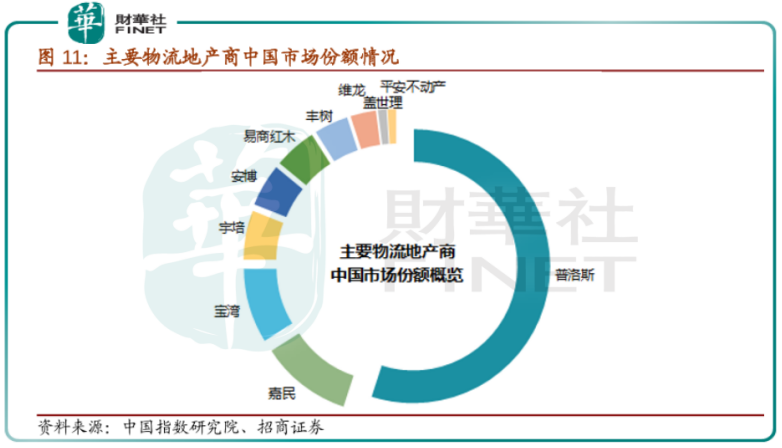

時隔三年,易商紅木集也半隻腳踏進香港資本市場大門。據中商產業研究院發佈的《2018-2023年中國物流地產市場前景及投資機會研究報告》顯示,截至2018年,物流地產商在中國所佔市場份額中,普洛斯佔55%,嘉民佔11%,寶灣佔9%,宇培佔6%,易商佔5%,豐樹佔4%。

除了這些「血統」純正的物流地產商,想要「攪動」這一市場格局的還有很多跨界者。這其中有急於轉型的房地產巨頭,收益頗高的物流地產自然是他們不會錯過的一塊「肥肉」,早前收購普洛斯的萬科(000002-CN)正是典型。這還不算,身為物流地產重要客戶的電商企業,京東、蘇寧等,也都有佈局自家物流地產。

在強敵環伺的物流地產江湖,易商紅木能迅速崛起,還要歸功於它的創始人們。

易商紅木現任聯席首席執行官兼執行董事沈晉初,曾長期擔任普洛斯華東區總經理和中華區第一副總裁,負責監管普落斯大部分中國資產組合的運營。

另一位易商創立人孫東平,以倉儲地產項目的運作見長,曾經任職深圳創投的副總裁,且同樣與普洛斯有過合作。

在出身於普洛斯的資本高手管理下,易商發展得有些順風順水,僅在成立的三年時間里,就將資產從5萬平方米做到150萬平方米,翻了30倍。

不管是一開始的易商,還是紅木,都帶有「普洛斯」基因,且易商紅木在經營模式上也採取普洛斯「物流投行」模式,有人將其形容為「小普洛斯」。

「小普洛斯」一出生就被資本頻頻翻牌,其背後有著強大的投資人陣容,獲得包括華平、荷蘭匯盈(APG)、荷蘭養老基金PGGM、加拿大養老基金投資公司(CPPIB)和高盛在内的全球頂級投資者的支持。

粗略統計,易商紅木已獲得近20億美元融資,折合約130億人民幣。投資方還有中國財團的廣發投資(香港)、華融國際、華融融德、浦銀國際、光大控股(00165-HK)、光大證券(06178-HK)等,去年5月,京東集團(JD)旗下子公司也向易商紅木投資3.06億美元。

在資本眷顧下,易商紅木也在持續對外投資和收購,在中國、日本、韓國等亞太國家1線及1.5線城市為新經濟建設物流基礎設施戰略選址。

截至2018年9月30日,易商紅木資產管理規模達到140億美元,賬面估值約12億美元。擁有合計1100萬平方米管理建築面積,包括建築面積約570萬平方米的已竣工物業、建築面積約340百萬平方米在建物業,及約190百萬平方米待施工於留作日後發展的土地的建築面積。

另截至2019年2月22日,易商紅木擁有約780萬平方米已簽訂共識備忘錄的建築面積。

強大的資產規模也奠定了其業務能力,易商紅木已與亞馬遜(AMZN)、京東、一號店、H&M、家樂福(CARR)、戴姆勒(DDAIF)、愛速客樂等結新經濟明星企業達成深度合作。

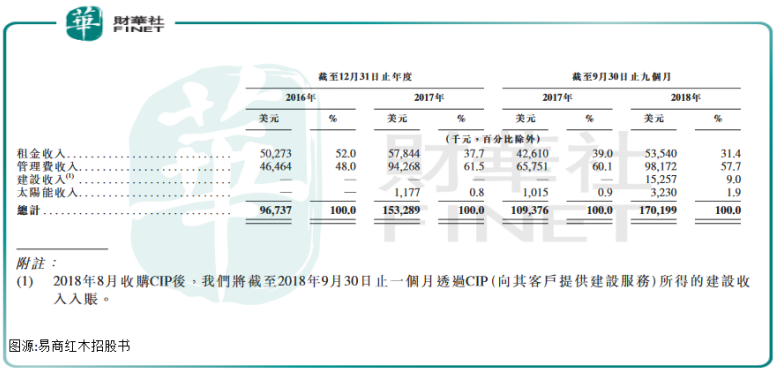

而翻看財務數據,截至2016年、2017年12月31日止年度以及截至2018年9月30日止9個月,易商紅木錄得收益分别為9670萬美元、1.53億美元以及1.7億美元。

期内純利1.05億美元、2.01億美元及1.38億美元;資產總額則分别為20.97億美元、30.47億美元及42.63億美元。

值得一提的是,毛利及毛利率方面,截至2018年9月30日止9個月,易商紅木毛利由截至2017年9月30日止9個月的1.07億美元增加42.0%至1.52億美元。

毛利率上,2016年及2017年,毛利率分别為97.3%及97.7%,截至2018年9月30日毛利率為89.4%。

有市場消息稱,易商紅木此次上市集資額或約15億美元。據易商紅木招股書披露,募集資金將用於償還2016年11月發行的韓亞票據,及贖回2016年12月發行而未兌換為普通股C類優先股。

此外,還要用於開發本身物流物業及所管理基金及投資公司的共同投資,以及對亞太區現代物流地產公司或物流地產基金管理公司的選擇性併購或戰略投資。

物流地產載體包括物流園區、倉庫、配送中心、分撥中心等,其價值鏈核心在於拿地、運營與資金回流環節。

這也決定了物流地產市場主要製約因素在「拿地」和「客戶」。

從供給側看,一線城市供給短缺造成了一線週邊二線城市的土地溢出,地方工業、倉儲用地供應有限,土地開發商將從一手招拍掛市場轉而向二級土地市場,將會推高成本。

從客戶需求面看,未來物流地產行業需求仍然來自電商、零售商和高端製造商對倉儲條件升級需求,如果電商業務沒有新增量的情況下,地產物流市場也很容易形成飽和。

隨著時間的推移,物流地產的參與者將會越來越多,行業競爭將趨於激烈。如此來看,易商紅木也隻有上市壯大自己,待資本彈藥充足後,或才能在物流地產行業立於不敗。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享