如果要整理一下近十幾年中國股市出現的雷,估計三天三夜都整理不完,像去年獐子島的扇貝跑了,今年集中性的商譽減值等,隨便踩上哪一個,都夠投資者「喝一壺」。

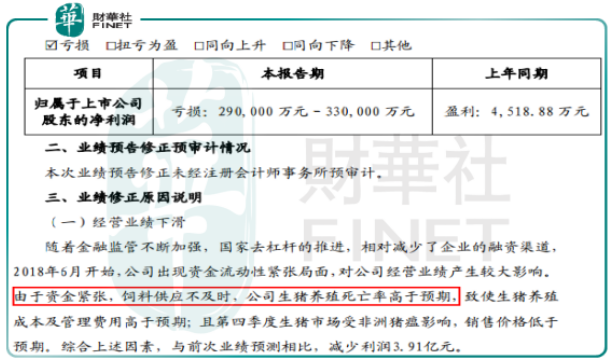

更奇葩的是1月30日晚間,雛鷹農牧(002477-CN)披露2018年度業績修正公告。公司稱,此前預計淨利潤變動區間為-15億元至-17億元。修正後預計虧損29億元-33億元,上年同期為盈利4518.88萬元。

具體的業績修正原因為,2018年6月開始,公司出現資金流動性緊張局面,由於資金緊張,飼料供應不及時,公司生豬養殖死亡率高於預期,緻使生豬養殖成本及管理費用高於預期;第四季度生豬市場受非洲豬瘟影響,銷售價格低於預期。另外,商譽減值和資產減值對公司業績也有一定影響。

看了這則公告之後,我們的第一感覺就是公司管理層把小股東當成傻子忽悠,沒錢買飼料,以至於把豬餓死,這種鬼話也說的出來?退一步講,如果真的如公告所說,雛鷹農牧的管理層還有繼續存在的必要嗎?

我們先來看看,雛鷹農牧是否真的存在如公告所說的資金緊張問題?

打開雛鷹農牧的資產負債表簡單看一眼,第一感覺就是公司的財務問題真不是一般的嚴重。

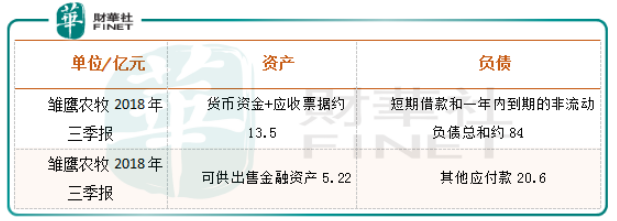

我們挑出公司2018年三季度資產負債表上幾個重要項目來看:資產項,貨幣資金加應收票據約13.5億元,可供出售的金融資產高5.22億元;負債項,短期借款高達驚人的45.65億元,其他應付款20.6億元,一年内到期的非流動負債為38.53億元,這三項迫在眉睫需要還的借款已經超過100億元,而公司真正短期可支配的現金和類現金資產只有13.5億元,這個缺口真不是一般的大。

再看公司的費用項,真是不能讓人理解,一項財務費用就高達6.489億元,而公司前三季度的短期借款和長期借款總額還不到50億元,公司借款的利息得有多高?這都快趕上高利貸了。

一方面公司有這麽多高利息的借款,另一方面賬上卻有25.22億元的可供出售金融資產賺取利息,真想問問公司這些錢買的什麽,利息真的可以超過借款的利息?另外,隨便說一句,賣出這部分金融資產去給公司的生豬買些飼料不好嗎,最起碼也不至於生豬活活餓死,這樣也可以在一定程度上盤活公司的部分資產。

到這里,順便提一句,早在2018年中旬,就有媒體發佈一篇「雛鷹農牧涉嫌財務舞弊」的文章,質疑該公司的可供出售金融資產的真實性。

具體文章指出,雛鷹農牧2017年中報披露,上半年可供出售金融資產在持有期間的投資收益為435,987,230.95元,而2017年年報披露,2017年可供出售金融資產在持有期間的投資收益為52,932,162.50元,鑒於可供出售金融資產價格變動不影響當期損益的原因,隻有在被投資單位宣佈派發現金股利的時候,才能確認為投資收益,所以,2017下半年該公司的現金分紅竟然為-3.83億元。

當然,雛鷹農牧這些問題也不是一天兩天可以形成,從公司近四年的股價走勢圖也可以看出點端倪。

最後,我們再簡單看看,公司前期承諾的肉償債務還有戲嗎?為什麽農業養殖股的奇葩事最多?

在2018年雛鷹農牧的債務到期之後,沒錢還本付息,公司竟開創了「肉償」債權人的先河!去年11月7日,有一家債權人與雛鷹農牧達成「肉償」協議,接受以實物償還債務本息。

去年11月15日,雛鷹農牧公告債務事項進展稱,已與部分債權人簽訂協議,涉及總金額2.71億元,全部以公司火腿、生態肉禮盒等產品償付本息,目前尚未進行產品交割。

我們想問問,現在公司的豬都死光了,後期肉償還能繼續推進嗎?

另外,對二級市場投資人來說,一般要遠離這種農業養殖類公司,因為這類公司有很大一部分的資產是活的動物,該類資產價格很難量化、價格波動也比較大,如果出現一些突發事件就會導緻資產價值迅速貶值影響主營業務收入,例如,火災、水災、瘟疫等。

從上述我們可以看出,雛鷹農牧出現的奇葩事件,根源還在於公司盈利能力較弱、財務負債過高,導緻公司現金流出現問題,進一步影響到主營業務,形成惡性循環。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享