看了智飛生物(300122-CN)2018年7月以來的券商研報,總結一句話:市值千億不是夢,是夢向天再借2000億。令人尷尬的是,智飛生物的二股東吳冠江偏偏在2018年6月附近開始了減持之路,假設按照45元的減持價格測算就是20.22億,緊接著我們的吳老板在2018年9月29日又發佈了一則公告:

二股東吳冠江先生因個人資金需求,計劃公告之日起 15 個交易日後的六個月内通過集中競價或大宗交易方式減持公司股份不超過 9600 萬股,佔總股本6%。

按照事情發展的邏輯,我們有理由回過頭來看看吳老板曾經減持的時間點,距離2018年6月附近這次減持最近的一次發生在2016年9月-2016年12月,在2016年12月-2017年1月我們就看到股價出現了31%的跌幅,緊接著我們就看到智飛2016年報表明:

報告期内,行業爆發非法經營疫苗案件,國家修改相應條例、調整部分疫苗政策、構建疫苗採購模式,短期内對公司的業績造成衝擊,以第二季度降幅最大。

按照當時的風險考量,在誰也沒有預計到現今默沙東(MRK-US)的HPV(宮頸癌)疫苗能給智飛帶來如此豐厚利潤的條件下,股東的增減持就是一個非常值得參考的現象之一。

當然,吳老板的減持僅僅作為徵兆之一,單一的角度不足以描述一件事物的復雜性,我們還需要更多地從公司業務本身的維度來談。

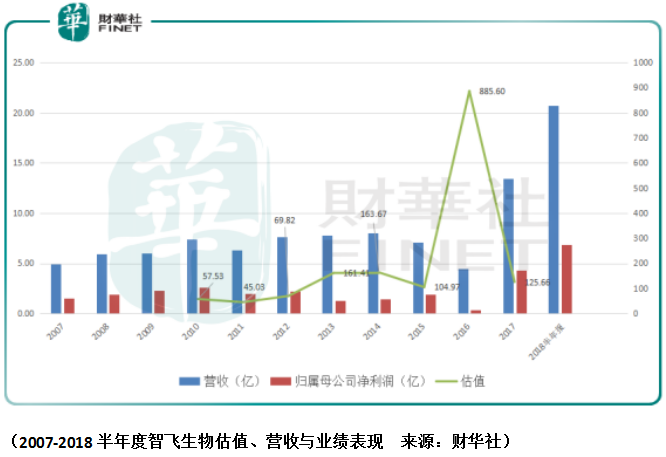

我們看到智飛在2017年以前一直都表現平平,這是為什麽呢?因為自主研發疫苗不給力,利潤增長全靠代理默沙東的HPV(宮頸癌)疫苗,而且是獨家代理,這一點又扯到政府關於疫苗外資企業的一個限制:

政策規定,進口疫苗企業隻能在國内選擇一家疫苗代理商,銷售自己全部疫苗產品。這個代理商可以是外資藥企自己組建的銷售團隊,也可以找國内的企業代理銷售,但是只能二選一。

而默沙東選擇了智飛,為什麽選擇智飛?因為智飛的疫苗研發雖然不怎麽樣,但是銷售能力還是不錯的,為什麽這麽講?

我們回看智飛的發家歷史,2003年智飛獨家買斷代理蘭州所的A群C群腦膜炎球菌多糖疫苗,這款疫苗是蘭州生物製品研究所剛研發出來的產品,而當時國内併沒有發生腦膜炎的病症報道,經過蔣仁生的宣傳和推廣工作,腦膜炎疫苗打開市場,正當時2004年底安徽、江蘇爆發了C群流腦疫情,銷量自不用說了,2008年被政府納為一類疫苗。

除了C群流腦疫苗,2004年受困於當時市場競爭激烈天壇生物(600161-CN)的麻風疫苗、2005年經歷市場低迷浙江普康的甲肝疫苗,經過智飛代理,一陣春風化雨,庫存消化了、供不應求的局面也隨之出現。

從這一角度,這也是為什麽市場除了疫苗研發長週期背後高毛利的行業壁壘之外能給智飛歷年如此之高估值的原因。

所以默沙東與智飛的強強聯合也給智飛帶來了新的生機,雖然智飛國内獨家代理的HPV(宮頸癌)Gardasil 4、Gardasil 9疫苗不是默沙東全球獨家研發的,作為疫苗界全球一哥的英國製藥公司葛蘭素史克(GSK-US)在2007年6月也研發出來了HPV Cervarix2疫苗,從數字多寡你也知道這款疫苗所針對的人乳頭瘤病毒(宮頸緻癌病毒)隻有16、18這兩種類型,而默沙東早早於2006年6月研發的Gardasil 4除了包含16、18還有6和11兩種類型。

此外,於2014年12月研發的Gardasil 9除了以上4種,還有HPV-31、33、45、52、58,自然在HPV領域沒人敢跟默沙東叫板。

既然全球疫苗一哥也沒有搞出這個HPV九價疫苗出來,國内的生物製品所、疫苗藥企就更不用說了,實際上我們看國内HPV的研發情況也是如此:

廈門萬泰的九價HPV已獲臨床批件,而二價HPV的上市申請仍在審評審批中,上海博唯的九價HPV已獲臨床批件,但是四價HPV和成都生物製品所一樣都在Ⅰ期臨床階段,而沃森生物(300142-CN)旗下的上海澤潤九價HPV已獲臨床批件,二價HPV處於Ⅲ期臨床階段。

也就是說即便沃森的二價HPV即將投入市場,而智飛在2018年上半年已經開始銷售九價的HPV疫苗了,以此來看智飛暫無對手。

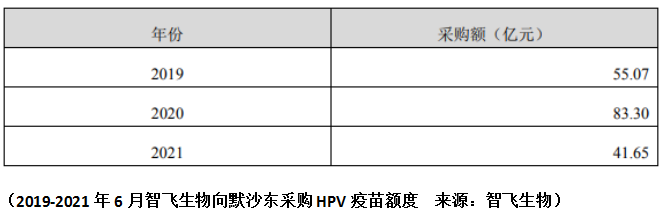

既然暫無對手,那麽我們按照智飛30%的淨利率、自研疫苗維持現狀的10億營收以及五價輪狀病毒疫苗採購協議中6.5億的採購額可以估算智飛生物在2019年度的歸屬母公司淨利潤為21.4億。

那麽這樣淨利潤的預期背後我們除了要回到一開始提到的吳老板減持這一角度,也要看看市場是如何給出估值定價的,因為這是未來智飛最大的風險來源。

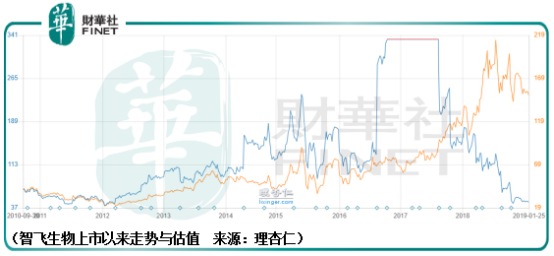

單純的從PE-ttm的角度來考慮現在的機會似乎僅次於2012年初,但實際上未來可增長的空間不是一回事,因為在2012年的時候智飛的市值隻有90億不到,而現在卻已經達到了589億,所以估值層面上有進一步的下降空間。

其次我們觀察2017年報出來的時候智飛的市值達到了543億,而1年都快過去了其市值隻增加了46億,增幅僅為8.5%,也就是說公司大幅增長的淨利潤已經被市場消化。倘若按照14億年淨利潤預期來測算目前的估值為42,按照2019年最好的預期歸屬淨利潤21.4億來測算其peg為0.8,距離正常水平有25%的增幅空間。

那麽我們按照25%的增幅來算一算,其對應的股價為46元,我們再來看看市場近期的表現情況,我們看到股價自53.92高點滑落以來,其觸碰的高點越來越低,第三次觸碰到的高點也就是我們所測算的46元,也就是說市場現在正在消化2019年最好的業績預期!

那麽再回到吳老板的減持我們就很清晰了,儘管智飛生物短期來看是HPV疫苗業内的霸主,但是最大的風險往往就在於此,在《高位暴跌50%,衛光生物值得雪中送炭?》中我們已經談過這個問題了,那麽據此智飛生物的價值空間在哪里?在下跌的空間里!

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享