距離2021年國內電動汽車完全斷補只剩下兩年的時間了,隨著補貼的退坡,市場已經在尋找新能源汽車行業的下一個風口。燃料電池會成為下一個政策重點扶持的方向嗎?國內近10年的電動汽車發展經驗又對推廣燃料電池有什麼借鑒呢?

經財華社梳理,在國內證券市場中,“新能源汽車”、“鋰電池”、“燃料電池”本是相關性非常強的三個板塊。這種情況直到2018年12月被打破,燃料電池板塊的分化走勢開啟。

自2018年11月30日至2019年1月23日,燃料電池板塊反彈幅度達14%,而鋰電池和新能源汽車板塊漲幅僅有0.1%。

近一年燃料電池(彩色K線)、鋰電池(黑色K線)、新能源汽車(金色K線)板塊指數對比。

(數據來源同花順 財華社編輯)

這一方面是因為業內預計2019電動汽車補貼退坡幅度較大,加上補貼倒計時也僅剩兩年,與之形成對比的是燃料電池新能源汽車的補貼將繼續得以保持。

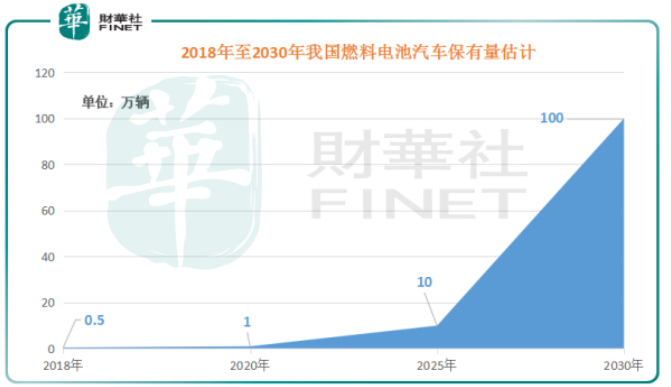

另一方面,2018年9月1日中科院院士歐陽明高發表了題為《電動汽車技術路線的演變創新與發展》主題演講,演講中歐陽院士更新了對中國燃料電池汽車保有量前景預估,“2020年達1萬輛,2025年10萬輛,2030年100萬輛。”

從1978年在長沙鐵道學院(現中南大學)開始大學生活算起,歐陽明高的求學生涯橫跨16載。他在1984年獲得了大連鐵道學院(現大連交通大學)的碩士學位,畢業後留校為師,四年後,他前往丹麥技術大學學習,1993年取得博士學位。回國之後歐陽先生來到清華門度過了兩年博士後的生活,之後他留在了清華工作。

從歐陽先生在新能源汽車行業的履歷來看,他的職業生涯是緊緊圍繞著國內新能源汽車發展展開的。

·1999年清華大學汽車安全與節能國家重點實驗室主任

·2007年6月至2011年9月,“十一五”863節能與新能源汽車重大項目總體專家組組長

·2011年10月至2016年10月,“十二五”科技部電動汽車重點科技專項總體專家組組長

·2015年聯合發起建立中國新能源汽車產業化推進大型高端論壇組織——中國電動汽車百人會。

·2016年11月,“十三五”國家重點研發計劃新能源汽車重點專項總體專家組組長。

從歐陽先生的求學經歷和履歷來看,可以說他已是中國新能源汽車行業的教父。歐陽先生是讓人尊重的,同時他也是幸運的,他實現了作為一名學者的終極夙願,就是學以致用。

那歐陽先生說的100萬輛又是什麼樣的概念?

我們先來看幾組數據,根據美國市場調研及諮詢公司Information Trends報告中的數據,2013至2017年全球氫燃料電池汽車銷量僅為6475輛。

根據第三屆國際氫能與燃料電池汽車大會的估計,截止2018年底我國氫燃料汽車保有量約有5000輛。

從不足1萬輛到100萬輛,十年。

當年國內決定優先發展電動汽車的一個重要考量是,鋰電池相對於燃料電池來說技術門檻較低,重點發展更利於形成規模效應,幫助我國在新能源汽車領域實現彎道超車。

可到了燃料電池上,不僅技術門檻更高,如何降低成本也是一道國際性難題,這是其在國際上推廣多年依然發展緩慢的原因。中國作為行業新兵,喊出了10年100萬的目標,難度可想而知。

這就像一名剛穿上跑鞋的新手,就站在了馬拉鬆的起跑線上。

據美國能源部DOE的數據,以80KW質子交換膜燃料電池系統為例,在2017年,每生產1000套燃料電池及其係統的成本需要179美元/kW,其中電堆成本為118美元/kW;而當生產量提高到1萬套燃料電池時,每套電池系統的成本為79美元/kW,電堆成本為39美元/kW。可以看出,只要燃料電池可以大規模生產將有效降低成本。

燃料電池系統成本中的大頭是電堆,膜電極又為電堆中的關鍵組件,佔了電堆成本的70%。根據歐陽明高先生的說法,我國已基本掌握燃料電池的發動機,電堆技術,但是在膜電極組件MEA上仍然是被卡住了脖子。

2017年我國的車企東風、福田、宇通等8家車企共生產1272輛氫燃料電池商用車,這1272輛車的膜電極幾乎完全依賴進口。目前,國內企業和高校合作欲將關鍵部件實現國產化,從而大幅降低製造成本。

在成本上,業內也經常會將燃料電池汽車和純電動汽車做比較,只是隨著兩者的不平衡發展,數據連連跳動。 2009年的時候,業界認為續航150公里以上,燃料電池將佔成本優勢,2016年的時候奔馳公司估計的平衡點變成了350公里,而到了2018年韓國現代認為就乘用車而言,要達到500公里以上的續航,燃料電池對比純電動汽車才能顯示出成本優勢。這說明了電動汽車近些年來的高速發展已和燃料電池汽車拉開了距離。

我們參考下全球銷量最高的燃料電池汽車Mirai的數據,該車於2014年11月上市,2015年產量700輛,2016年2000輛,2017年3000輛,預計到2020年將達到3萬產量,預估到時Mirai的續航將超過600公里,燃料電料組功率為114kW,電堆成本在1.2萬美元左右,整套電池系統超過2萬美金。而同等的電池系統約為70至80kWh,電池成本在1.5萬美金左右。此時,燃料電池的成本將優於鋰電池。

目前國際上的燃料電池行業企業分為兩大類型,一類是車企,他們的燃料電池組多為自產自銷,少量外售。另一類則是專業的電堆生產廠商。

車企方面最具代表性的是豐田。豐田旗下Mirai車型在日語中的意思就是“未來”,日本政府也將燃料電池提到了國家戰略高度。全球第一輛量產的Mirai鑰匙被交給了日本首相,他在試駕體驗後表示,希望所有的政府官員都能使用該車。

(豐田Mirai 圖片來源:豐田官網)

根據日本的推廣目標,2040年將氫燃料電池的續航里程延長至目前的1.5倍,達到1000公里,保有量增加至300萬至600萬輛。這是一個雄心勃勃的計劃,但是直到2017年Mirai的產能也僅有3000輛/年。 2018年在全美對新能源汽車最友好的加州Mirai售出了1263輛。

在日本國內,儘管Mirai的訂單了已經排到了兩年之後,但是豐田也並不著急大幅提高產能,因為燃料電池汽車的成本還是太高,基礎加氫站的不足也是一部分原因。

目前看來,國外具有先發優勢的燃料電池汽車廠商依然是在平衡政府的補貼和成本後尋求銷量的逐步提升,這一方面是在耐心的等待市場的接納,更重要的是仍然在等待產業鏈中關鍵技術的進步可以降低成本。這些經驗對已擁有量產燃料電池車型的本田和現代也是一樣的。

PowerCell是一家專門開發和生產世界頂級能量密度的電堆及系統的製造及零售商。公司亞洲區銷售經理趙禮博認為,燃料電池與鋰電池是互補而不是競爭關係,它們在不同的領域各有優勢。 2018年公司在瑞典哥德堡啟動了全新的燃料電池實驗室,這個實驗室主要用於測試高功率電池組,這些電池組將用於卡車和公共交通車輛以及船舶等載體。實驗室負責人認為這是世界行最完整、最強大的燃料電池實驗室之一。

加拿大的巴拉德動力系統公司,從1983年開始投身燃料電池行業,目前已是世界最大的集設計、開發、生產、銷售和服務為一體的質子交換膜燃料電池企業。巴拉德的商務代表於林表示氫能在城市之間的應用應該以重型車輛為主,尤其是軌道交通和重型卡車、大巴更適合使用燃料電池。

這兩家專業生產燃料電池的行業龍頭企業的觀點都有一個相同點,他們認為燃料電池相對於鋰電池來說,運用在重型載具上能更好的發揮其優勢,這或許也對國內未來的燃料電池發展方向指明了道路。

2018年8月29日濰柴動力(000338-CN)與巴拉德簽署《氫燃料電池技術全面戰略合作協議》,根據該協議濰柴降認購巴拉德19.9%的股份,成為其第一大股東。

這裡引用歐陽先生的講話吧,歐陽先生髮現最近國內燃料電池又熱起來了,他表達了自己的觀點:“我並不覺得這個(燃料電池產銷)量推薦的越大越好,我們認為燃料電池的推廣可能會更加合理。但是我們也要房子一些其他現象的出現,當然我要特別強調,我們要防止燃料電池汽車重蹈以前剛出(補貼)純電動車時候的'覆轍'。比方說你買了車補用,搞一些其他的'名堂',我們不希望看到這樣的情況。但是我們對中國燃料電池汽車的一個技術路線圖的展望,我們更新了一下,2020年達1萬輛,2025年10萬輛,2030年100萬輛。”

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享