不論是對於孫飄揚孫總,還是恒瑞醫藥的投資者,前天都是一個特殊的日子。2019年1月28日,恒瑞醫藥(600276-CN)實現單日放量暴跌7.07%。

單純看跌幅,對於見慣了大風大浪的恒瑞醫藥而言,不足掛齒,畢竟連跌停都沒有達到。然而,令人惶恐的不是跌幅,而是市場傳聞:被公司寄予厚望的重磅產品PD-1產品卡瑞麗珠單抗審批暫停。

倘若消息坐實,這就意味著在從國内仿製藥巨頭向國際原研藥新秀的轉軌過程中,恒瑞醫藥正面臨一個不大但是也不小的挫折。

為了核實消息的真實性,財華社特意致電恒瑞醫藥證券部,然而,電話打了七七八八,卻一直無人回應。在顯示出恒瑞醫藥證券部工作人員失職失責的同時,也不由得給人一種莫名的緊張感。

莫不是謠言屬實?

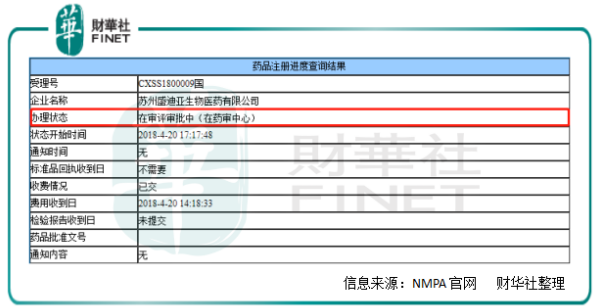

出於防止以訛傳訛的職業素養,財華社通過國家藥品監督管理局(NMPA)藥品註冊進度查詢係統進行了查證。係統顯示,恒瑞醫藥的PD-1單抗產品卡瑞麗珠仍「在審評審批中」,並沒有如傳言所謂的「審批暫停」。

天眼查里的信息確認:國家藥品監督管理局里的「蘇州盛迪亞生物醫藥有限公司」,為上市公司恒瑞醫藥的全資子公司。

所謂:「謠言止於智者」,此傳言當為不實消息。

即便如此,我們也不能否認,和同類產品相比,恒瑞醫藥的卡瑞麗珠單抗,多少有點命運多舛。

可以從兩個維度來探討這個問題。

1、進度

時至今日,國内已有君實生物的特瑞普利單抗以及信達生物的信迪利單抗獲批上市。而恒瑞醫藥的卡瑞麗珠單抗還躺在國家藥審中心,遲遲不能解開其面紗。

這肯定不是恒瑞醫藥的投資者所預期的進程。

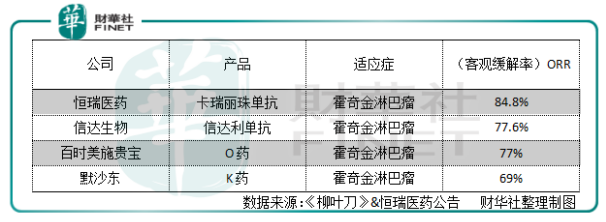

財華社列示出一個表格,通過時間序列的對比,我們可以讀懂恒瑞醫藥投資者的焦慮所在。

百時美施貴寶和默沙東是國際醫藥巨頭,我們可以暫且忽略不看。就國内PD-1提前佈局的四家頭部企業來說,恒瑞醫藥和君實藥業的臨床獲批時間隻差一個月,算是基本同步。然而,在新藥上市申請受理時,恒瑞醫藥遠遠落後於君實生物達六個月之久;而在臨床獲批比恒瑞醫藥落後半年的信達生物,在新藥上市申請受理時間上實現了追平,併於去年12月獲批上市,實現了對恒瑞醫藥的趕超。

時間就是金錢啊。

2、療效

遲遲不能獲批,自然是有原因的。是卡瑞麗珠單抗針對其適應症霍奇金淋巴瘤的療效有問題嗎?據已經公佈的可對比數據來看,療效好像還不錯。

上表中的客觀緩解率均為受試者服用藥物半年後的數據,具有可比性(百濟神州公佈的ORR數據為受試者服用藥物7.85個月後的數據,不具有可比性)。可以看到,恒瑞醫藥的數值為84.8%,在列表中的同類產品最高。單純從這個角度而言,似乎卡瑞麗珠單抗在同類產品中的藥效最好。

如果這樣的話,那就應了中國的一句老話:好事多磨。

然而這並不是療效的全部,根據公開的信息,恒瑞醫藥的卡瑞麗珠單抗之所以一直延宕,最大的原因是在服用藥物的臨床過程中,受試者出現了反應性皮膚毛細血管增生症(CCEP)這一明顯不良反應,導緻在臨床實驗過程中,很多受試者終止了臨床,並最終拉長了這一臨床進程。

這是患者在面臨選擇的時候,一個必須考量的重要因素。特别是對於長期患病帶來的敏感而脆弱的心理來說,回避不可知的恐懼,是大部分人的本能反應。

對於當下恒瑞醫藥的卡瑞麗珠單抗而言,風險是不言而喻的。這種風險,我們大緻可以細分為兩個方面。

1、獲批風險

雖然如財華社所證實的情況,公司的卡瑞麗珠單抗產品審批暫停是一個謠言,但是其瑕疵是一個顯而易見的事實。在當前醫藥領域問題頻發,黨中央和國務院對生物醫藥用品強監管、嚴追究的時代背景下,恒瑞醫藥的卡瑞麗珠單抗能不能獲批,在最終的結果出來之前,仍然是一個懸而未決的或然事件。

2、市場風險

即便恒瑞醫藥的卡瑞麗珠單抗可以順利獲批,那麽,接下來需要面對的,就是整個市場的風險。

如果恒瑞醫藥的卡瑞麗珠單抗在PD-1領域具有唯一性,患者沒有選擇可言,在強烈的求生欲面前,我們相信,大部分患者願意接受CCEP這一用藥不良反應,而選擇使用恒瑞醫藥的PD-1產品。然而,現實的情況是,當前已然獲批的四家PD-1單抗產品,併沒有出現這麽一個不良反應情況。同時,基於對生物藥主宰未來醫藥市場的前瞻性判斷,PD-1市場業已成為金融資本和產業資本競相進入的領域。後續大量的公司在進行臨床Ⅲ期、臨床Ⅱ期乃至臨床Ⅰ期研究階段,整個市場已經是一個完全競爭市場。

供需雙方的此消彼長,對於患者來說,自然有了對卡瑞麗珠單抗挑三揀四的底氣。何況,在卡瑞麗珠面世之前,現有獲批的四家,已經在不惜一切代價跑馬圈地,通過低價鲸吞蠶食整個PD-1市場。消費習慣一旦養成,恐怕難以在患者的治療週期内改變。

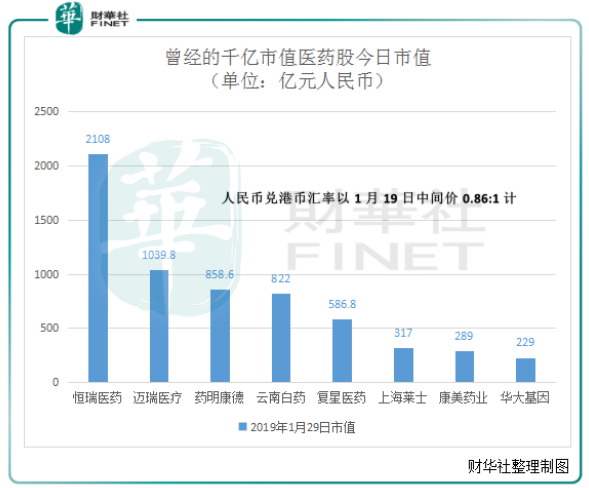

自去年股市出現不斷跌跌不休的狀況以來,整個醫藥市場的估值中樞在不斷下移。曾經千億市值的醫藥巨頭,如今隻有恒瑞醫藥和邁瑞醫藥。

我們看一下曾經進入千億市值的醫藥公司,今時今日的市值。

市場總是願意給有故事的企業以高估值,這是市場對一個公司的認同,更代表著市場對公司未來發展的預期。然而,一旦故事講完了,不僅市值下來了,高估值也必將跟著下來。以康美藥業為例,對應於今天的股價,市場給予其不到6倍的PE;雲南白藥因為牙膏業務進入天花板,而回落到22倍PE的歷史的估值低位水準。

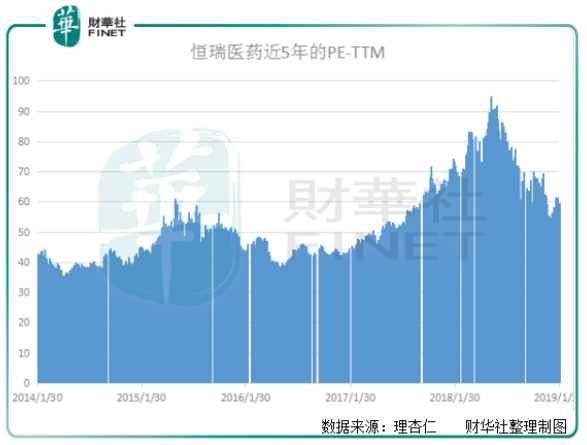

對於恒瑞醫藥而言,資本市場之所以在這個位置仍然給予其55倍的PE,隱含著對其PD-1產品卡瑞麗珠單抗在商業上大展身手的期待。而對照歷史數據,恒瑞醫藥的滾動PE在過去的五年在35-95倍之間,波動的幅度比較大。當預期增長邏輯不再,群體的期待變成疑慮,併在群體的觀望中演繹成情緒性宣洩,是不是也會和曾經的夥伴一樣,低下它高貴的身價,回落到估值區間的下端?

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享