國人追求完美,大概是源於老祖宗的教誨。

儒家經典《禮記▪大學》篇裡,有著這麼一句話:“大學之道,在明明德,在親民,在止於至善”。

“止於至善”,表達出國人對於完美的追求。表現在日常生活中,便是對“第一名”的狂熱。延續到資本市場裡,就是冀望於抓到行業的龍頭,實現收益的最大化。

那麼,血液製品行業裡的龍頭是誰呢?

從一個比較直觀的角度來判斷,公司的營收規模和歸屬母公司的淨利潤,是觀察一個公司在行業內地位的重要指標。

雖然這些指標看上去很膚淺。

作為受國家政策管控的行業,自2001年國家決定不再審批新的血液製品生產企業之後,整個行業便進入了存量競爭的狀態。經過近20年的兼併重組,血液製品的江湖格局基本確立,弱小公司逐步邊緣化,市場份額多被天壇生物(600161-CN)、上海萊士(002252-CN)、華蘭生物(002007-CN )、泰邦生物(CBPO-NASDAQ)、博雅生物(300294-CN)、衛光生物(002880-CN)、振興生化(000403-CN)以及博暉創新(300318-CN)八家上市公司所瓜分。因泰邦生物在美國納斯達克市場上市,信息量有限,暫不納入觀察標的。

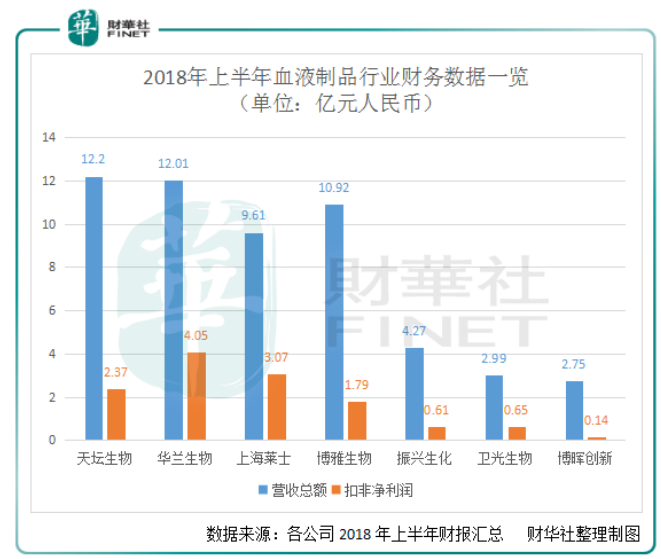

由於2018年各家的年報都還沒有出爐,統一據2018 H1半年報提供的信息來評估。數據可見,天壇生物、華蘭生物、上海萊士與博雅生物的營收均在10億元上下,處於行業的第一梯隊,可以算作頭部企業。

但是,博雅生物是多元化經營,其血液製品業務的營收只佔總營收之一半。 5億元的營收,分量不足以進入第一梯隊;而上海萊士對縱橫馳騁資本市場上有著迷之狂熱,雖有超額收益之驚喜,亦有一朝傾覆之驚嚇。所以,真正擁有安全邊際的,唯有天壇生物與華蘭生物。

“國有國法、家有家規”,對於經濟活動而言,也有其自身的行規。我們承認在某些行業,小公司可以擁有超越大公司的發展速度,成為行業的黑馬。但是在血液製品行業,這樣的超常規發展,似乎是一個“豐滿的理想”。

採漿量是掐住小企業發展的命門。

按照當前的政策,單採血漿站只能向一個與其簽訂質量責任書的血液製品生產單位供應原料血漿。在現實的經營層面,單採血漿站往往都是血液製品公司的全資子公司。

而單採血漿站的獲批,是需要一個嚴格而緩慢的過程。是不是還有被砍掉的可能。

沒有單採血漿站,就沒有採漿量的提升;沒有採漿量,無從談起公司營收的增長,規模的擴大。

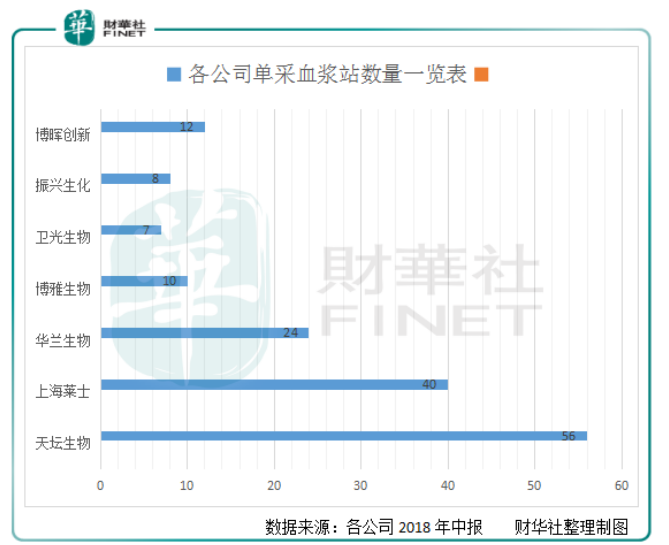

我們來看一下截至2018年上半年末行業內各公司單採血漿站數量。

可以看到,天壇生物以56家單採血站的數量遙遙領先,數量上不僅超過緊隨其次的上海萊士與華蘭生物。更是把處於行業末端的博雅生物、衛光生物、振興生化與博暉創新遠遠地甩到了後面。依靠常規的緩慢發展,尾部企業似乎難有出頭之日。

當然,在當前的市場格局下,血液製品公司可以通過收購的方式獲取單採血漿站,提升自己的採漿量,上海萊士走的就是這樣的路徑。然而,對於尾部企業來說,即便通過這種方式實現了跨越式發展,還有一個問題橫亙在前行的路上,那就是血液製品的批准文號。

擁有單採血漿站只能說明原料供給有相對的保障,但是從原料獲得到終端產出,不僅僅是產能的問題,在這樣一個受管制的行業裡,還需要有政府主管部門的批准文號。擁有批准文號,就具有生產相應產品的資質。沒有批准文號,就只能一步步走流程,做漫長的藥物臨床實驗,以證實藥物的安全性與有效性。

這費時、費力、費錢的戰線,也算是血液製品行業裡的另一個護城河。

依據各公司在2018年的半年報,財華社統計出截至2018年上半年末,血液製品行業內各公司獲得的批准文號具體情況。

表面上看上去,各家的差距並不是很大,數量差在個位數。然而,對於公司而言,其中的差距不僅僅是生產資質,更是關乎公司實際經營中的毛利率。凝血因子類產品提取難度大,技術壁壘高,毛利率遠較白蛋白類和免疫球蛋白類的產品為高。在過去幾年裡,博雅生物之所以一直受資本市場的追捧,其高毛利率的人纖維蛋白原功不可沒。

如此說來,對於尾部企業而言,跨越式發展之難,難於上青天。

天壇生物無疑讓人充滿形像力。

這種想像力並不是僅僅來源於其背靠央企的背景。確實,央企身份可以帶來資源上的優勢,產品獲批的便利,以及終端銷售網絡的覆蓋。

更多的想像力來源於天壇生物的產能利用率較低,如果對標華蘭生物,還有非常大的提升空間。數據顯示,2018年上半年天壇生物實現採漿量738噸,對應56家單採血漿站,半年的單站採漿能力只有13噸,年化的話,亦只在26噸上下。

華蘭生物並沒有公開披露2018年上半年的採漿數據,參考其2017年1200噸的採漿量以及24家單採血漿站,其單站的年化採漿能力在50噸。遠大於天壇生物26噸的單站採漿能力。

這是天壇生物致命的缺陷,也是其增長的空間。

癥結在哪裡?產能的限制。

2018年的11月份,公司董事會審議通過了《關於公司雲南生物製品產業化基地項目立項的議案》,擬在昆明市投資17億元,新建投漿能力為1200噸/年的血液製品項目。

在此之前的2017年,公司控股子公司成都蓉生擬投資14.5億,在成都新建投漿能力為1200噸/年的血液製品項目。

產能的擴張,能不能為公司的發展插上騰飛的翅膀?我們不得而知。但是對於公司而言,這確實是超越瓶頸不可避免的一步,也是構建其血液製品霸業的重要佈局。

按照公司的公告,成都項目要到2020年才能實現一期和二期的竣工,三期竣工要等到2022年。而云南的項目目前仍處於立項階段,距離落實尚有一定的距離。在當前的這個時間點,不得不通過申請血漿調撥的方式整合內部資源。

長期來看,這確實是一個值得持續關注的標的,也是最有可能在行業集中度提升過程中充當領頭羊的一員。但是,所有美好的願景並不是超額收益的保證,同行的競爭方式也在持續的動態之中。在當前這個充滿各種未知的時間點,投資者還是放平心態比較好。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享