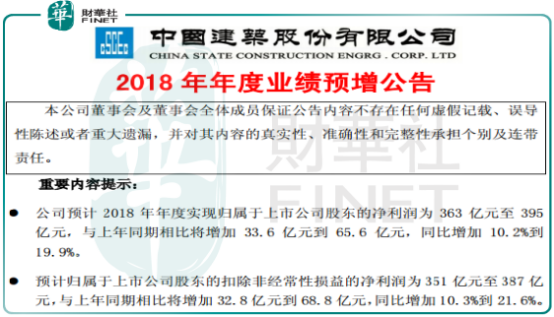

作為國内上市的最大建築公司之一——中國建築(601668-CN),在2019年1月17日披露了2018年全年的業績預告。

根據公司披露的公告顯示,預計歸屬於上市公司股東的扣除非經常性損益的淨利潤為 351億元至387億元,與上年同期相比將增加32.8億元到68.8億元,同比增加10.3%到 21.6%。對於一個資產過萬億的企業,淨利潤還能維持雙位數增長實屬難得。

那麽,具體看,中國建築對投資者交出的這份業績預告怎麽樣呢?

首先,我們來看看中國建築的具體業務是做什麽的,從2018年半年報看,公司的業務按行業劃分,房屋建築工程佔其收入比例的63.7%,基礎建設和房地產開發收入分别佔其收入21.5%、14.2%;按地區劃分,公司的收入93.4都來自國内,國外佔比只有6.6%。

我們再接著前邊的看,前三季度公司的業績已經公佈,現在又公佈了全年的業績預告,接下來我們重點看看四季度單季公司的業績怎麽樣?

三個季度公司披露的扣非淨利潤分别增長,一季度(16.54%)、二季度(0.11%)、三季度(5.30%),前三季度平均值為6.17%,此次新披露的2018年全年扣非淨利潤同比增加10.3%到 21.6%,粗略一算,四季度單季中國建築的扣非淨利潤增長最少也在20%以上,高點能達到50%以上。

這樣來看四季度單季公司的淨利潤明顯快速飙升,超出市場預期,這從次日公司股價開盤走勢就能體現(中國建築股票2019年1月18日收盤上漲4.91%)。另外,據國盛證券研報數據,四季度中國建築的業績加速增長,預計主要是因地產業務收入加速增長,基建業務施工改善,兩項高毛利率業務貢獻佔比增加顯著提升綜合毛利率所緻。

四季度中國建築的業績超預期,次日股價也有一定表現,那麽現在公司的估值高嗎?

我們還是以大家常用的市盈率(PE)估值法來看看,鑒於這種估值法一般比較適用於業績穩定的行業,我們先來看看該公司歷史業績如何。

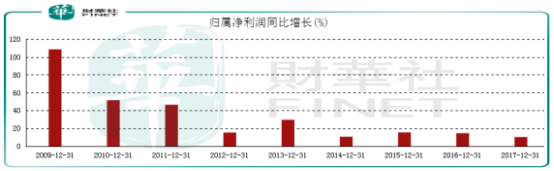

從2009年開始,中國建築的營業收入和淨利潤均保持雙位數增長態勢,淨利潤每年都取得正增長,且沒有一年淨利潤增長低於兩位數,最不濟一年也有10.28%的增長,如此既快又平滑的業績增速且一持續就是10年時間(算上2018年業績),市場給的市盈率(截至2019年1月18日收盤,中國建築市盈率約6.9倍)好像並不高,這是為什麽?

其實,從該公司歷史數據來看,其淨利潤雖然一直在增長,但是增速卻逐漸放緩,這也是不可避免的。

因為,國内經濟前幾十年屬於快速發展期,尤其是基建設施從世界落後國家已經走向世界靠前位置,整個國内的基礎設施也已經基本完善,房建也是同樣的道理,在未來,中國建築還想要靠這種快速增量的方式,實現業績快速增長,基本沒有可能。

所以,國内的基建和房建未來不可避免增速會放緩,中國建築的業績也必然不可能長期保持較快的增長態勢,這也應該是市場給該公司估值比較低的主要原因。

當然,也沒必要過分悲觀,從國際發達股票市場的經驗來看,這類基礎設施的公司,長期看業績雖然沒有像科技行業那麽突飛猛進,但隨著經濟發展、通貨膨脹,這類公司的業績增速也格外穩定。

總結:

綜上所述,中國建築披露的這份年度業績預告還是可圈可點,長期看,該公司的業績增速可能沒有一些優秀的科技股增速快,但也不存在像科技行業由於技術更新導緻一家公司迅速衰敗,所以,對於想要實現資產保值的投資者來說,穩健的業績加上穩定的分紅不失為一項好的投資。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享