1月14日,*長生(002680-CN)發佈公告稱,公司收到深交所《關於對長生生物科技股份有限公司股票實施重大違法強制退市的決定》,公司因重大違法而被強制退市。

在此之前,2018年10月15日,吉林省食品藥品監督管理局吊銷了長生生物的《藥品生產許可證》。

這是一個幾近死亡的公司,只差程序性流程。

一個行業的隕落,就代表另一個行業的崛起。一個公司的消亡,也代表另一個公司的良機。

今次的這個機會,花落華蘭生物(002007-CN)。

世人眼睛里的華蘭生物,是一家血液製品公司。

在近些年頭,相親的時候如果說自己從事的是證券行業,一定會遭到對方嫌棄。標簽一旦確定,其在世人眼中的形象就躍然而生

把這個人情世故投射到從事血液製品業務的行業和公司上,也能得到類似的結論。

這個行業最近幾年不好混。

當然,對比資本市場近年跌跌不休乃至暴跌的走勢,如此的橫盤震蕩,也說明了其行業以及公司的強勢。

沒有對比就沒有傷害,這句話可以用在同一時間的橫向對比,也可以用在同一主體的縱向對比。

血液製品行業之所以暗自神傷,是源於其過去「原來也曾闊過」的光鮮時刻。

2001年起,國家不再批準血液製品企業,持有牌照的各血液製品公司迎來各路資本狂熱的追捧。在當時的市場人士看來,上遊供給有限,下遊需求無限。牌照的稀缺性壁壘,成就這個充滿無限朝陽,可以躺著賺錢的類壟斷行業。

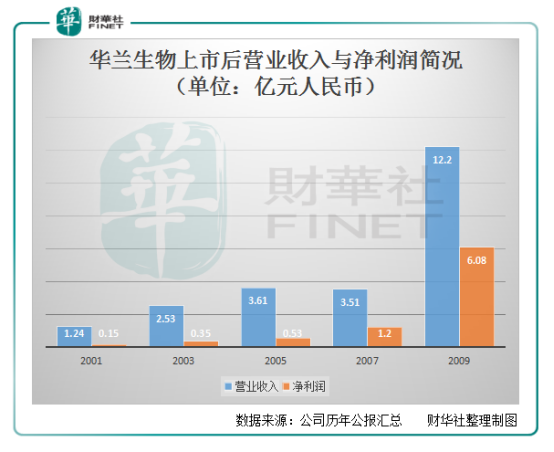

我們截取華蘭生物當年的光鮮與開掛的尖峰時刻。

九年光陰,足以成就一個人,也可以成就一個企業。2001年,華蘭生物的營收為1.24億元,淨利潤為1500萬人民幣——這是一個典型的小公司。然而,8年之後,營收增長了近9倍到12.2億元人民幣,淨利潤更是翻了40倍到6.08億。

俨然已成為行業的翹楚。

另外一個例證行業炙手可熱的,就是振興生化(000403)持續了多年的,目前「每天都在現場直播」的股權爭奪戰,即是這種「天下熙熙,皆為利來;天下攘攘,皆為利往」人性的最完美诠釋。

無它,皆是為了對廣東雙林這棵搖錢樹控股權的爭奪。

所謂「此一時,彼一時」。過慣了好日子的血液製品行業,過不慣平凡的普通日子。然而,「成長的煩惱」併不是你想不要就不要的。

2017年3月28日,華蘭生物發佈《2016年年度報告》,里面有一句當時看來很振奮,現在看來才後知後覺的話:「2016年實現採漿1028噸,增幅超過40%」。

原本供應一直略微緊張的血液製品,隨著產能的擴張,供需易位;同時,由於國外的血液製品中白蛋白的價格較國内市場為低,進口量大增,亦壓製這一市場。

走俏的血液製品,也出現了競爭壓價。

屋漏偏遭連夜雨。

2018年12月12日,也就是1個月前,國家衛健委發佈《關於做好輔助用藥臨床應用管理有關工作的通知》,在醫保控費的大背景下,《通知》的核心精神,就是要建立起全國性的輔助用藥目錄,明確輔助用藥範圍,加強臨床輔助用藥監管。

首當其衝的,便是看上去併沒有什麽治療效果的中藥註射液和血液製品中的白蛋白。

行業的前景蒙上了一層陰影。

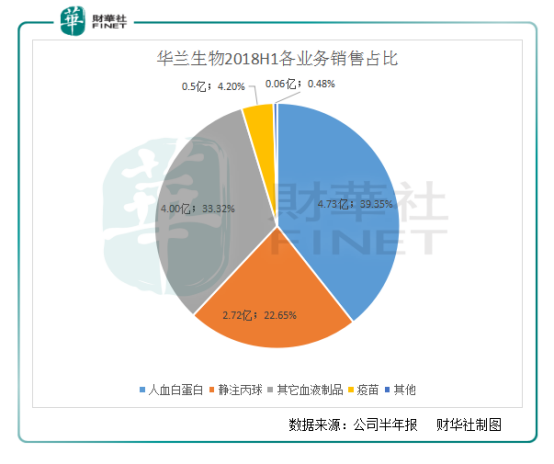

當然,對於華蘭生物來說,其優異的產品結構,使得行業的變化對其影響併不是很大。以2018年上半年披露的產品結構為例,有别於國内市場白蛋白佔據血液製品的六成份額,華蘭生物的白蛋白隻佔據其公司收入的1/3。

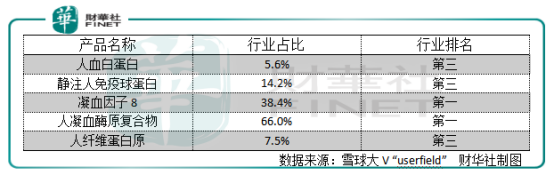

如果再從橫向的視角來看,依據2017年全年的全行業數據,華蘭生物的產品結構也是非常合理的。

合理的產品結構是抵禦風險的最好方式。

世風非日下,人心非不古。太陽底下並無新鮮事。

長生生物的現象,隻是人性醜陋的一個寫照。每一個時代,都有這樣的醜惡現象。

一如美好的事情永遠都會發生。

2018年6月,華蘭生物和長生生物同時獲得了四價流感疫苗的生產批文。在此之前,國内上市的疫苗均為三價流感疫苗。

作為需要居民自己付費的二類疫苗,流感疫苗在國内的滲透率併不高,每年的銷量在2500萬份上下。

作為對三價流感疫苗的替代,原本需要兩家公司搶食的四價市場,隨著長生生物的事件被曝光而被吊銷《藥品生產許可證》,變成了華蘭生物的獨自品嘗。

大部分人都不理解,疫苗的毛利率在90%以上,堪比茅台,造假的動力在哪里?

這就是人性之惡。

然而,冥冥之中,宇宙似乎在遵循著能量守恒定量。生物製劑領域,華蘭生物一直在優先生產血友病患者所必需的凝血因子8。對於血友病患者而言,這是救命藥。

這就是人性之善。

終於,在疫苗領域,華蘭生物得到了這份善的回報。我們無法判斷四價疫苗對三價疫苗的替代率有多少,又能在多長時間内可以完成這個替代。乃至,疫苗未來的增長空間又有多大。

所有的假設都隻是一種假設,一如衛計委假設國家放開二胎後,每年的新生兒將在2000萬一樣,以現在的實際數據看,比抓阄的正確率還低。

但靜態的市場空間我們可以根據已經確定的信息估計出來。來源於各方相互佐證的信息確定,四價流感疫苗的價格為128元/支。當然,這個價格不是終端的最終價格,對於消費者而言,尚需另加接種服務費28元/支。

假如隻有50%的人改打四價流感疫苗,合計下來,這樣的市場空間為12.8億元人民幣。可以對比的數據是,2018年上半年,華蘭生物的疫苗業務收入隻有5000萬。

疫苗業務,終究在各種機緣巧合下,不再是華蘭生物主營業務的補充,而成為一個和血液製品併列的華蘭生物的主業之一。

按照90%的毛利率來算,2019年將會為公司帶來11.5億的毛利;按照保守的40%的淨利潤計,則會為公司帶來5億元的淨利潤。市場預估華蘭生物2018年全年的淨利率在10億元人民幣左右。如此算來,疫苗業務可以將華蘭生物的淨利潤提高50%。

這是比較保守的估計。

生物醫藥是公司著眼於未來,新開展的業務類别。

其七大在研產品的進度是這樣的:

相對而言,公司的研發進度偏慢。在當前情勢下,不具有討論的價值。

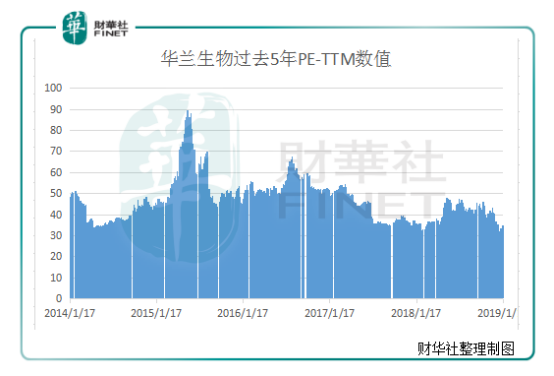

在過去一個月的時間里,因為國家衛健委的《關於做好輔助用藥臨床應用管理有關工作的通知》,擔心白蛋白進入輔助藥名單的血液製品公司都慫了,受市場情緒影響,華蘭生物的股價從亦從最高40.51元跌至近日的29.61元。其動態PE亦從37倍一線降低到27倍一線。

可以看到,當前的估值,已經達到過去5年估值的底部區域。

市場所有的波動,都是人群的情緒性波動。

在假定血液製品業務保持穩定的前提下,疫苗板塊帶來的收益將使得公司當前股價對應2019年PE在20倍上下。我們無法判斷在這樣一個時間點,以及這樣一個基本面的改變,帶來的是交易性機會還是趨勢性機會。但是,它至少是一個值得把握的交易性機會。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享