我們閱覽了碩貝德(300322-CN)自2012年6月上市以來的業務構成的變化情況,有兩個感觸。其一,電子通訊行業是技術研發驅動型的行業,技術更新迭代的速度非常快,業內公司的發展在資本市場定價有效性上還是比較準確的。其二,只有專注某一業務,傾注心力加大研發才能有所作為,什麼業務都涉及,最終的結果只會像猴子掰玉米,一無所獲。

2019年5G商用開啟,射頻業務作為通訊行業的開“端”,其受益於行業投資規模增長的帶動不言而喻,但實際上射頻前端器件(濾波器、天線為主)的市場規模據Yole統計在2019年以前一直也保持著一定的增速,那麼對於未來行業二級市場增長持續性的預期而言我認為是要打折扣的。

另外從公司的層面來看,據公司2017年報表明,在5G 射頻天線產品方面,已推出Sub6G (6GHz以下)與毫米波解決方案與產品,併申請了多項國際專利、在5G 射頻前端芯片方面,實現了從24GHz到43GHz全頻段覆蓋的技術突破。

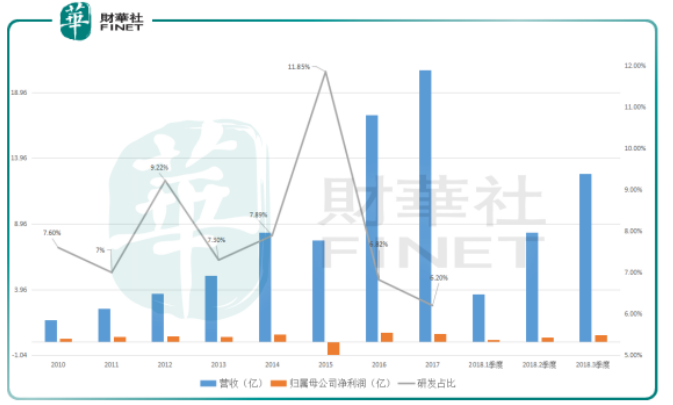

(碩貝德2010上市以來業績數據變化情況 來源:財華社)

儘管如此,我們看碩貝德自2010年以來的研發佔比、營收與歸屬母公司淨利的情況,其表明在營收不斷增長的背景下,歸屬碩貝德的淨利潤並沒有出現相匹配的增長,據此可以合理推測公司產品綜合競爭力處於行業弱勢的地位。

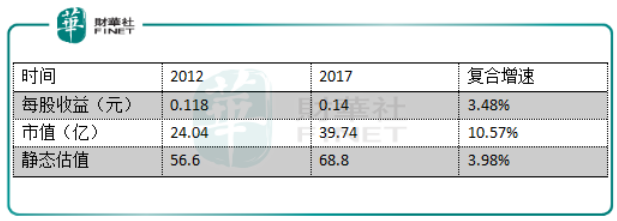

(碩貝德每股收益與估值變化 來源:財華社)

另外我們看到這5、6年以來碩貝德市值的複合收益主要來自於估值的提升,公司主營業務的成長性與行業的差距實在太大,拿信維通信(300136-CN)2012年-2017年每股收益的變化做比較,其5年的複利情況達到了163%,而碩貝德同期只有3.48%,可謂雲泥之別。

其巨大的差距一方面是碩貝德業務數次轉型失敗造成的。碩貝德是做手機天線、筆記本天線、AP天線起家的,2015年開始涉及攝像頭模組、指紋模組與精密構件加工、芯片封裝業務,但是當年攝像頭模組業務就發生了虧損,而到了2017年我們已經看到不到這塊業務了。

此外,也是在2017年的財報中,公司把其歸屬母公司淨利潤表現弱於2016年度歸咎於精密構件業務的虧損,並表明其已將這塊業務剝離。先不論未來如何,也就是說公司在業務轉型上再次出現了戰略失誤。

另一方面與手機天線行業特點相關。手機天線的產品設計,與芯片選型、PCB設計、機械結構設計均密切相關,因此不同的手機品牌,甚至同一品牌的不同型號,由於芯片、PCB、手機結構的不同,天線也都相應不同。那麼天線的定制化也就決定了企業的成長將依附於下游手機品牌廠商的成長,而對於手機廠商的競爭判斷也決定了手機天線企業未來的出路。

在諾基亞被蘋果(AAPL-US)幹掉之前,其天線核心供應商Laird、Pulse、Amphenol佔據全球40%以上的市場份額,而進入蘋果時代之後,天線龍頭自然就變成了蘋果早期的三大供應商:安費諾、Molex、泰科。信維通信在2012年便早早地收購了Laird並於2014年取代了泰科電子(TEL-US),從此傍上了蘋果這棵大樹而平步青雲。

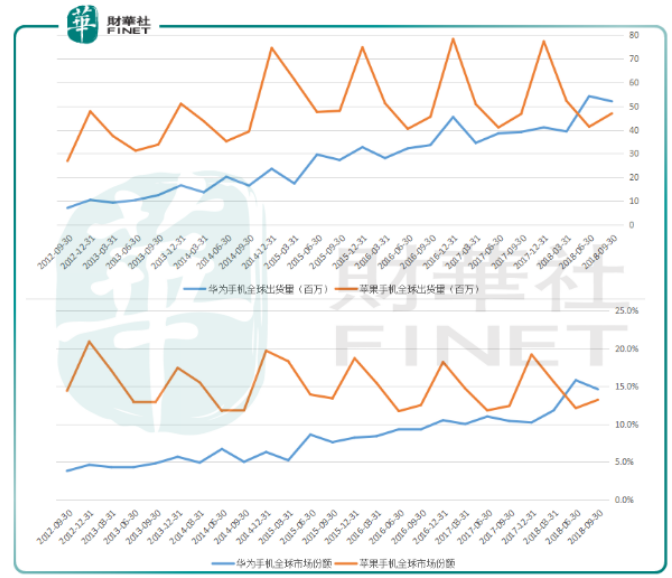

(華為、蘋果手機全球出貨量與市場佔有率趨勢 來源:財華社)

從這兩個方面綜合考慮,信維通信與蘋果手機全球出貨量/市場份額的走勢基本相向,而據碩貝德表明其為華為產品天線的主要供應商之一,但並沒有分享到華為出貨量不斷攀升、全球佔有不斷提高的紅利。

這裡的水分一方面在於對華為產品天線的供應規模上,另一方面則是前文提到的,碩貝德手機天線業務的佔比自2015年業務轉型以來已經大幅下降,從2011年71%營收佔比滑落到了2017年的24%左右。

(碩貝德終端天線產品 來源:碩貝德、財華社)

儘管營收佔比大幅下滑,但是天線業務(手機、筆記本、AP、汽車)的毛利率卻始終是所有業務中最高的,並且自2012年以來一直保持著同比增長的態勢,在2017年的利潤構成中手機天線業務貢獻了一半的利潤,同期指紋模組業務則貢獻了29%。所以,碩貝德業績的彈性依然在於天線業務。

隨著5G的到來,無線網絡頻段增加,從Sub-6GHz(6GHz以下)低頻段拓展到20 to 40 GHz、60GHz以上的高頻段,隨著頻率的升高,頻段對應的移動端的天線數量隨之增加;隨著移動網絡之外無線定位、無線支付等功能需求的增加,相應地天線集成度的能力也要提升。

預計在5G商用的初期,智能型手機仍將以支持Sub-6GHz 頻段為主,6GHz以下頻段具有更好的覆蓋能力,(宏、微)基站端將使用MIMO 天線,而毫米波段(高頻段)則是通過大帶寬來實現高速數據的傳輸,基站端將採用陣列天線,相應的5G毫米波手機則可能由電信營運商定制新的款式,並僅在特定市場銷售,2021 年以後放量增長。

根據Yole的預測,天線市場空間將由 2018 年的 22.3 億美元增加到 2022 年的 30.8億美元,複合增速 8.4%。隨著2021後毫米波手機的放量,手機端天線行業將迎來更大的增長。

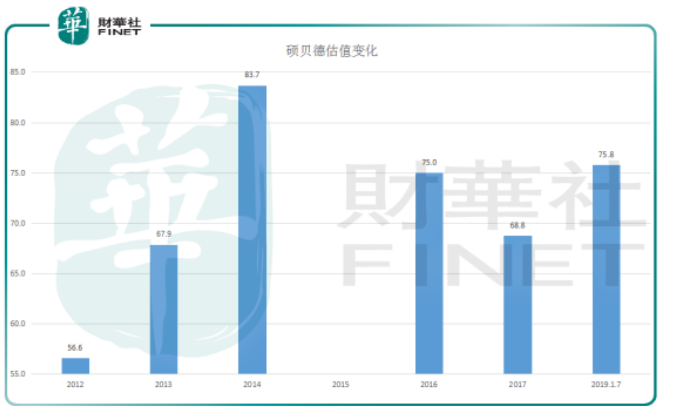

(碩貝德2012以來估值變化 來源:財華社)

那麼綜合前文對於碩貝德的描述,在2019年1月7日這個位置上,儘管2018年3個季度以來的業績向好,其歷史業績的波動週期卻不容忽視,所以對於公司的業績能否走上新一級台階是值得斟酌的。

本著審慎的原則,我們觀察到其2012年至今歸屬母公司淨利潤主要在0.38-0.67億之間波動。以上是在這個時間段的年度估值(2015年度由於業績虧損其估值就沒有測算),其估值的中位數是68,截止今天其靜態估值水平已經超過11%,而距歷史年度估值高位(非股價波動最高位)還有10%的空間。

從這個角度來說其長期的成長空間值得憂慮,短期的波動階段值得注意風險。此處的風險一方面是市場調整的風險,另一方面是板塊調整的風險,再一方面是個股所觸及前期籌碼密集區間以致調整的風險。

三處風險形成向下的合力,而業務層面業績層面又無迅速改頭換面、更上一層的可能,這使得作為碩貝德的投資者來說,尋找其波動的低位就成為了其最有利的持股地位,所以還是多多遵循週期法則,耐心等待為上。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享