資本市場不是沒有騙局,只是沒有長期戳不破的騙局。

醫藥類公司一直是證券市場上耀眼的明珠,其行業平均估值遠遠高於其他行業,這也是因為這個行業想象空間大,隨著人口老齡化,國内對於藥品的需求必然會越來越大,加上醫藥的剛需屬性,這就造成整個醫藥行業内公司的估值奇高。

如果只是簡單的估值高,長期投資必然也會有所收獲,但最可怕的是國内醫藥類公司以仿製藥為主,而仿製藥價格卻賣的和創新藥價格一樣,這嚴重影響創新藥企業的研發積極性,這不今年就出台了仿製藥一致性評價政策,今後幾年大部分醫藥類公司毛利率下滑是大概率事件。

除過行業整體競爭不足之外,醫藥類公司普遍的研發費用資本化、佔比較大的應收賬款、臨床期的藥物價值評估、中藥到底能不能治病等一係列問題,都使得個人投資者對這個行業很難進行深入的研究。但其廣闊的想象空間,使整個醫藥類公司備受投資者所青睐,例如,長期受一眾投資者所追捧的康美藥業(600518-CN),近期在各種質疑之聲中,證監會也給其下發立案調查書,其股價終於崩盤,短期出現了持續暴跌。

我們先來簡單看看該公司的問題出在哪里?

對於康美藥業的營收、利潤狀況我們先不置評,單看公司截至2018年三季度賬上377.9億元的貨幣資金和其124.5億元的短期借款就覺得那里不對勁?

在仔細看之後,發現公司的貨幣資金佔其流動資產(654.9億元)高達約57%,明顯不缺錢,可為什麽要去在借124.5億元的短期借款?公司錢多的燒得慌,想讓銀行多掙點?恐怕不止那麽簡單。

再回頭看其他醫藥公司,例如國内公認的醫藥龍頭公司恒瑞醫藥,截至2018年3季度其賬上貨幣資金45.6億元,短期借款無,好像也不需要巨額的貨幣資金維持經營,況且康美藥業就算全部還了這部分短期借款,其賬上還有約253億元的貨幣資金,完全不影響經營。

康美藥業除過賬上巨額的現金與巨額短期借款讓人疑惑之外,其經營現金流長期也讓人擔憂。

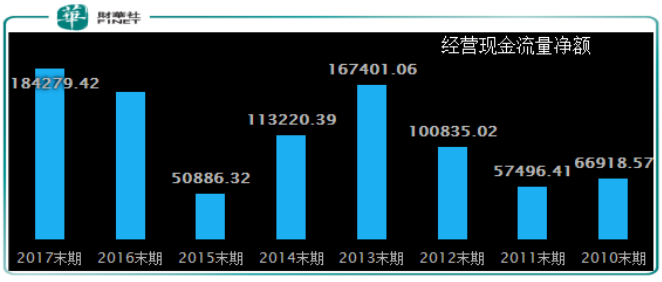

一般來說,一家公司的長期經營淨現金流會和淨利潤一致,有可能個别月份會有所偏差,但長期基本一致,如果這家公司持續幾年經營淨現金流大幅低於其淨利潤增長速度,那說明這家公司多少有點貓膩,因為賺得錢沒有轉化為貨幣資產。

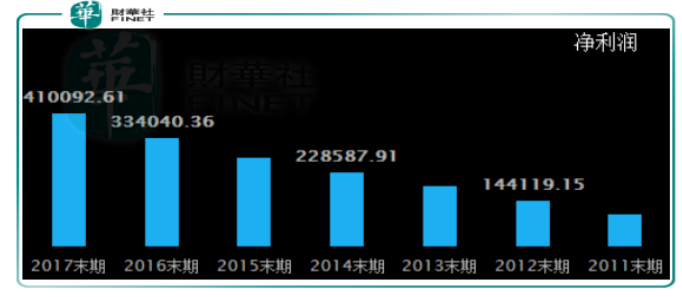

我們回頭看康美藥業,其淨利潤在2013年以前,增速基本和經營淨現金流一致,但到了2013年以後其經營淨現金流都大幅低於淨利潤,截至2017年末,兩者相差已經約23億元,也就是說該公司當年賺得錢併沒有轉化為現金,只是以某種記賬形式記在了賬上。如果只是某一年出現這種狀況或許特殊情況可以理解,可是已經持續四年時間,這讓人不得不產生懷疑。

這也就是說明,近幾年康美藥業的淨利潤是不健康的,雖然實現了淨利潤但沒有轉化為現金,只是以其他方式記在了賬上,但是這快的賬款可能根本收不回來,另一種可能,或許公司這塊的利潤存在虛增嫌疑,不然還有什麽樣的解釋呢?

總結:

綜上所述,在A股類似康美藥業這樣做賬的公司,前期不計其數,但經過一段時間其利潤都出現大變臉,甚至破產,這也是一次次給投資者上的基本課。在後期,普通投資者篩選被投資公司時,簡單看一下這家公司的長期經營淨現金流是否和淨利潤一致,短期借款和貨幣資金有沒有出現巨大的落差,應收賬款佔比淨資產是否較大等,就可以避免大多數雷區。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享