在孫宏斌的傳奇故事中佔據一席之位的“香港公路王”路勁(01098-HK),與它的股價一樣,不太顯山露水。

說它是公路股吧?不全是,收入基本來自房地產開發業務。

說它是地產股?也不對,收費公路業務的應佔收益佔了舉足輕重的比重。

說它是內房股?並不完全是,該公司近年也開始在香港拿地。

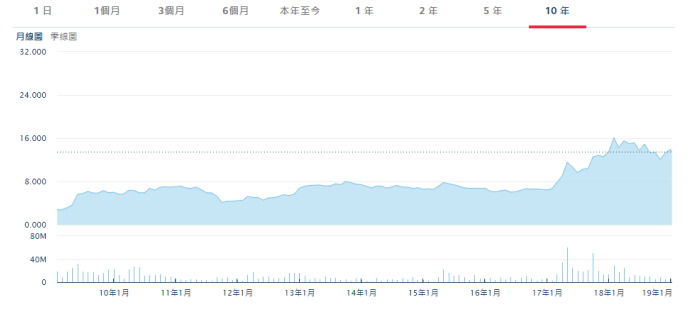

(路勁過去十年股價表現 來源:港交所)

路勁與香港上市的惠記(00610-HK)及利基控股(00240-HK)一脈相承。

惠記由路勁主席單偉豹的父親創立。 1994年,惠記集團與美國國際集團(AIG)聯手創立路勁基建,主要經營內地收費公路業務,單偉豹任主席。

直至目前為止,惠記仍然是路勁的大股東,持有42%以上權益。這樣的家族屬性,應該也是路勁維持高派息的原因。

從創立到21世紀初,路勁一直從事收費公路業務。 2004年起,路勁開始涉足房地產業務,購入廣州三個項目。而真正的量變是在2007年,低價從孫宏斌手中接盤資金鍊斷裂的順馳之後,土地儲備由290萬平方米擴至630萬平方米。

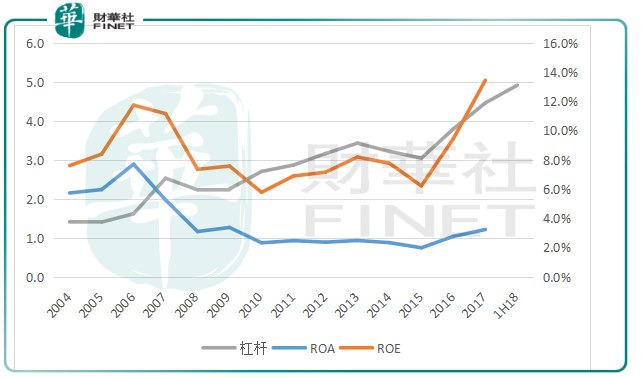

收購順馳的交易並不順遂,曾一度對簿公堂,綿延兩年之久。從賬面上來看,財務狀況也從收購起發生變化,隨著房地產業務的佔比提高,槓桿率也持續上升。

(槓桿倍數VS.資產回報率及股本回報率 來源:公司業績,財華社編制)

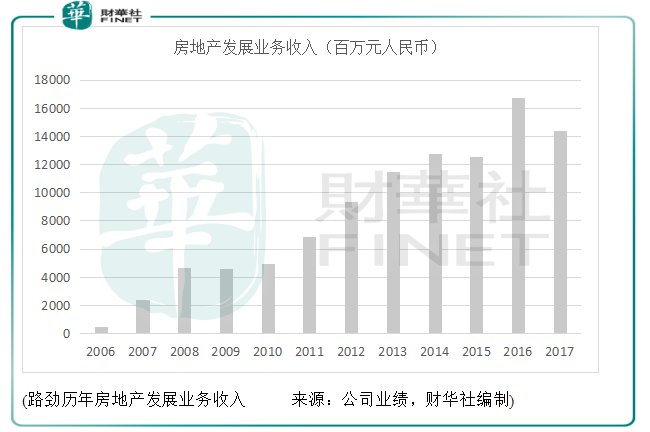

無論如何,對順馳的收購還是讓路勁趕上了國內房地產市場發展的好時機,縱然期間經歷過幾次調整,大趨勢的發展讓路勁的房地產銷售收入逐級提高。

(路勁歷年房地產發展業務收入 來源:公司業績,財華社編制)

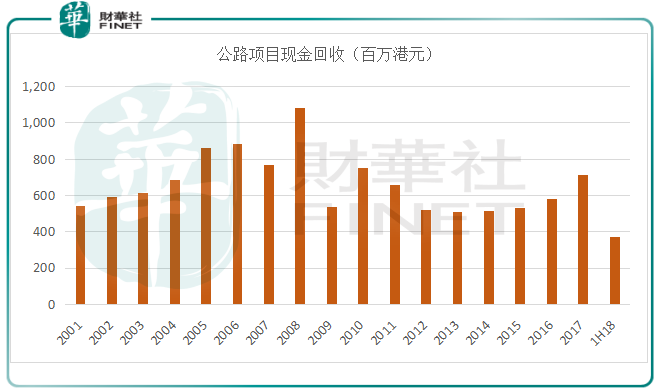

路勁的主要收入來源為房地產開發收入,但盈利中,收費公路業務所佔比重仍較為顯著。 2018年上半年,收費公路的分部溢利增長34.4%,至2.69億港元,佔合計分部溢利的22.6%。該公司還收到收費公路項目合作企業的現金分成3.74億港元。

(歷年公路項目現金回收 來源:公司業績,財華社編制)

但是,隨著房地產業務的擴張,公路項目所佔的盈利比重正逐漸縮小。事實上,路勁曾打算將公路資產分拆上市,但後來因為估值問題而暫緩。

房地產發展存在較大的周期性和波動性,不過,收費公路業務提供穩定的現金流,在一定程度上可起到緩衝作用。

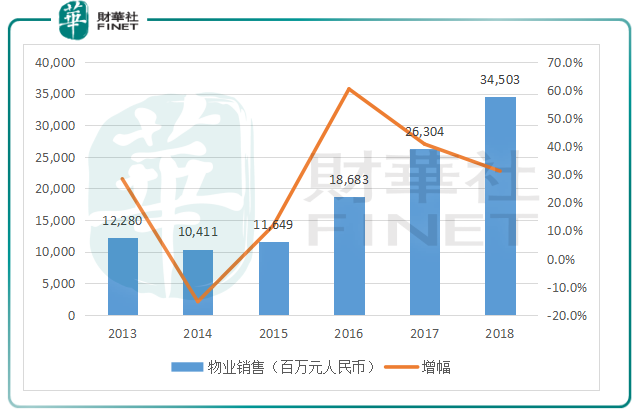

2018年,路勁錄得物業銷售345億元人民幣,同比增長31%,其中已簽訂合同額為321.54億元人民幣,協議未轉合同額為23.69億元人民幣。以半年來看,下半年的銷售表現不錯,物業銷售同比增長65.7%,至172.78億元人民幣。

(物業銷售額及增幅 來源:公司公告,公司業績,財華社編制)

收費公路方面,2018年路費收入同比增長15.7%,至30.79億元人民幣,日均車流量同比增長10.7%,至259,000車次,這反映每車次收入提高了4.5%,至每車次32.57元人民幣。下半年,路費收入同比增長15.8%,至16.09億元人民幣,每車次收入同比增長10.6%,至每車次33.7元人民幣。

結語

從2018年的初步經營數據來看,路勁的房地產開發業務和收費公路收入或仍可保持穩定的增長。

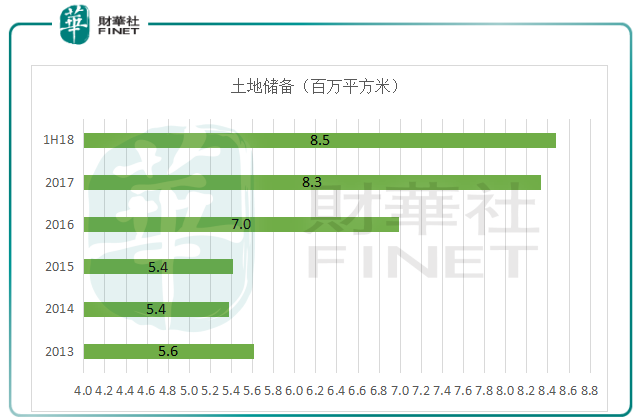

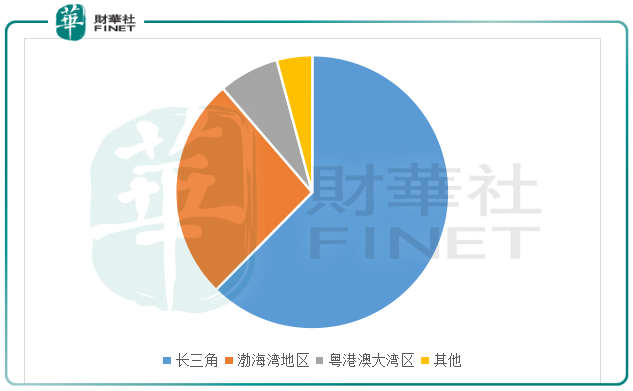

截至2018年6月30日,路勁房地產分部的土地儲備約有668萬平方米,長三角地區的佔比達到62.4%,渤海灣地區的佔比達26.3%,粵港澳大灣區的佔比也有7.1%,其中香港的土地儲備面積為11.7萬平方米。

(公司歷年土地儲備數據 來源:公司業績,財華社編制)

( 土地儲備地區分類(截至2018年6月30日)來源:公司業績,財華社編制)

路勁預計2018年下半年的竣工面積為127.7百萬平方米,相較上半年的物業竣工面積只有40.8萬平方米(上半年物業銷售收入為53.57億港元),這或意味著下半年可確認更高的物業開發收入。

從路勁提供的項目資料來看,目前其持有的大部分物業項目計劃竣工日期都集中在2019年和2020年,這或意味著在可預見的將來,該公司將可維持物業銷售收入水平。

收費公路方面,路勁主要通過合作經營的方式從事該項業務,目前有五個管理項目,從近年的數據看都保持溫和增長,預計可維持穩定的收入和盈利表現。路勁表示在中長期有擴充規模的機會,或意味著若物色到好的項目,該公司有可能擴大收費公路組合。

正如我們前邊提到,這家帶有家族企業色彩的房地產企業派息頗為慷慨。路勁於2017年的全年期息為每股0.93港元,按現價13.72港元計算,股息收益率為6.8%。

隨著基建業務特徵逐步淡化,這家公司的周期性風險和隨房價波動的風險或上升,房企的特徵更為突出。展望未來,內地和香港樓市調整,路勁的房地產業務能否繼續帶來可觀的回報?這應該是困擾著大部分房地產企業的問題,就讓時間來解答吧。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享