開年不久,好消息不斷。

最近比較忙的發改委密集批復了一批基建項目,將“補短板”貫徹到底。

2018年12月至今,發改委批復了五個城軌建設項目和兩個鐵路建設項目,新項目合計金額達9005.6億元人民幣。此外,還批復了杭州和濟南的城軌建設規劃調整,新增的項目金額合計為589.4億元人民幣。

2018年12月至今發改委批复的鐵路及城軌基建項目

來源:發改委,財華社編制。

*新增項目金額。

針對2018年上半年基礎設施投資增速逐月回落的運行態勢,國家下半年出台多項促進基礎設施投資穩定發展的政策措施,著力補短板、穩投資,重點投向脫貧攻堅、鐵路、公路和水運、機場、水利、能源、農業農村、生態環保和社會民生九大領域。

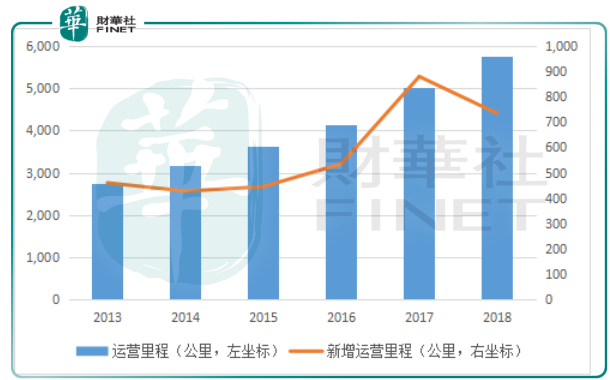

近幾年,地鐵建設經歷了高速擴張潮,見下圖。 2013年至2017年,新增運營里程持續攀升。

中國內地(不含港澳台)城市軌道交通線路長度(公里)

來源:中國城市軌道交通協會,財華社編制。

龐大的地鐵建設投資,主要由當地政府承擔,通過財政收入支付。城市軌道投資加重了地方政府的債務負擔,發改委去年7月發布進一步加強城市軌道交通規劃建設管理的52號文,提高了地鐵建設的門檻,一些已經上馬的城軌建設項目一度暫停。從圖表可以看到,2018年新增運營里程有所下降。

不過,最近的新批复或可讓地方政府的城市軌道建設項目滿血復活。

另一邊廂,中國鐵路總公司(鐵總)也不閒著。

根據公佈的資料,2018年全國鐵路固定資產投資完成8028億元人民幣,其中國家鐵路完成7603億元人民幣,已高於年初定下的目標。新增投資規模3382億元人民幣,投產新線4683公里,高鐵佔了87.6%。

2019年,鐵總的目標是保持全國鐵路固定資產投資的強度規模,確保投產新線6800公里,其中高鐵3200公里。這意味著鐵總未來一年的固定資產投資規模應可與2018年媲美。

如此飽滿的投資承諾,對基建承包商來說應該是很不錯的開年利是。

然而,在香港上市的三大基建巨頭中國中鐵(00390-HK)、中國鐵建(01186-HK)和中國交通建設(01800-HK),股價卻未見大的起色。

歸根究底,還是錢作怪。

城軌和項目的建設投資資本金比例一般為40%-50%,由項目沿線的地方財政資金出資,資本金以外的資金則通過銀行貸款解決。鐵路建設方面,資本金則由鐵總與當地政府財政資金出資,其餘也通過銀行貸款解決。

然而,正如我們前文提到,地方政府的財政收入能否滿足龐大的城軌投資開支?這是一個問題。

其實在密集批复這些投資項目之前,早有伏筆。

去年11月份,財政部連下6個通知,提前給地方政府發了1.66萬億元大紅包。今年1月9日,國務院常務會提出加快地方政府專項債券發行使用進度,對已經全國人大授權提前下達的1.39萬億元地方債要盡快啟動發行,比往年進度提早了兩個月,旨在穩投資促消費。

另一邊廂,國家發改委核准3000億元中國鐵路建設債券發行,所籌資金不低於2000億元用於鐵路建設項目和裝備購置,其餘則用於債務結構調整。

截至2018年9月30日,鐵總持有現金2711億元,付息債務46263億元,其中751億元應在一年內支付;而應付款則高達6554億元。發債籌措的資金顯得杯水車薪。

從這些業主有點緊繃的財務狀況來看,前期資本金或可應付得來,而後續的付款能否到位則有點玄。

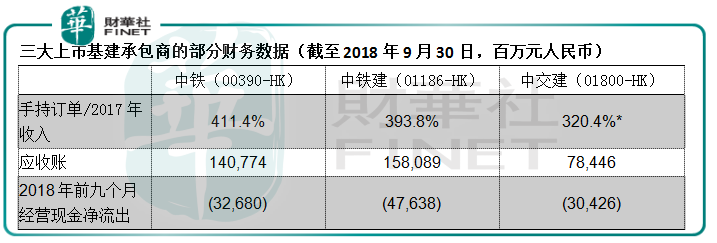

目前三大基建承包商手上持有的訂單已足夠未來幾年的發展,不愁沒業務。見下表,未完訂單與2017年全年收入之比達到3倍-4倍。 2018年9月底的應收款也不低。去年前三個月皆錄得經營現金淨流出。

來源:公司業績,財華社。

*中交建的手持訂單金額按截至2018年6月30日的金額計算,中鐵和中鐵建按截至2018年9月30日的金額計算。

三大基建承包商未來是否需要為手上的大型基建項目發債或發售新股以進行融資,這應該是市場考量的因素,也是其股價未跟隨利好消息飛揚的原因。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享