近日,新華保險(01336-HK,601336-CN)遭遇了一場或由其董事長萬峰出走引發的「血案」。

1月7日,新華保險盤中觸及跌停。1月8日,開盤繼續下跌。近一個月以來,新華保險近期走勢萎靡,不料卻在降準第一天股價傾斜直下,資本市場因何用腳投票來表達對這一保險頭部公司的不滿?

引起這場恐慌的洽洽是新華保險董事長萬峰,市場傳出萬峰即將出走新華保險,到新光海航人壽赴任。

其實萬峰離任的消息早已於數月前傳出,在保險業高層圈内已經不是秘密,這應該不是引爆股價下跌的主因。千不該萬不該,萬峰卻在臨走前給新華保險「一刀」。

1月4日,萬峰在2019慧保天下保險大會上,公開表示,從配置資產結構、資產回報率來看,壽險行業的拐點已經出現。

有人將萬峰此舉認為是「唱空」新華保險,五大機構席位賣出9.65億元,就此看新華保險的「危機」一時半會難以過去。

二級市場的群眾要係好安全帶和準備速效救心丸了,保險股也開始不「保險」了。

萬峰有意無意的一個舉動,都直接觸發了新華保險股價傾瀉。

新華保險對這突如其來的「危機」似乎毫無防備,7日晚間,急急發佈澄清公告,稱企業經營管理一切正常。

新華保險晚間的澄清公告顯得十分蒼白,稱正在籌劃董事會換屆事宜,具體任免信息將按程序發佈。

萬峰是何許人也?因何能以一己之力撬動新華股價?

1983年,萬峰被人保派至友邦香港總部學習精算實務,此外,他還出版了國内第一本精算教材。可以說無論當時還是現在,萬峰都算是壽險行業里的翹楚。

國家對他的栽培也是有目共睹,他先後在國壽、太平的香港分公司擔任管理職務,2007年擔任中國人壽總裁。

2014年萬峰正式加入新華保險,任首席運營官,2016年當選新華保險董事長,兼任首席執行官。

「火爆」的脾氣和「不吐不快」的表達風格是萬峰的標簽,有人認為他「有決心、有魄力、有能力」,也有人認為他「固守己見」。

但媒體和業内人士都對他頗有好感,認為「萬峰在新聞發佈會上總是開誠佈公,從不回避問題,專業、耐心,儘量滿足大家的提問要求。」

以「能言、敢言」著稱的萬峰,多次「開炮」引發市場大討論,1月4日的「唱空」之嫌已經不是第一次。

早在2015年的「第十屆亞洲金融年會」上,萬峰就直言:「壽險公司如果側重於發展理財產品,則意味著選擇在金融領域與銀行、證券公司等進行競爭,自身保障的優勢難以得到充分發揮。」這一表態在當時「重理財、輕保障」的壽險業無疑相當「另類」,引發眾議。

由此可見,萬峰在4日保險大會上的直言,更多的陳述行業發展現象和利弊,併非肆意歪曲,更不是唱空。資本的眼睛是雪亮的,誰在講真話,誰在掩蓋事實,投資者的離場就是答案。

萬峰的壽險「拐點論」像一把刀子,深深紮進一路高奏凱歌的保險業。

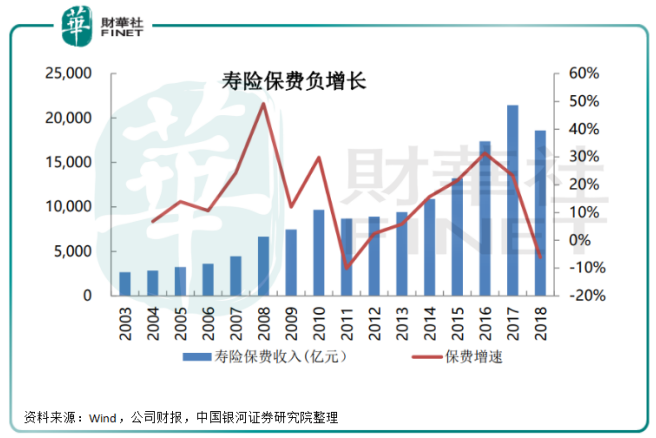

萬峰表示,從配置資產結構、資產回報率來看,壽險行業的拐點已經出現。他列舉了5個特點總結2018年(截至2018年11月30日數據)的壽險業務:

1、趸交保費負增長47.3%,幾乎是斷崖式下滑;

2、首年期交保費截至2018年11月份,是負增長4.7%;

3、承接大量2017年期交保費業務,續年保費增長36%,導致總保費到11月份是負增長0.5%;

4、2018年首年保費負增長;

5、險企投資回報率下跌。

首年保費是保險行業非常重視的指標,首年保費+續期保費才形成總保費,首年保費如果出現負增長或緩慢增長的態勢,必然會影響續期保費增長緩慢甚至出現負增長。

然而在2018年,首年保費發生了斷崖式下滑。截至2018年11月30日,壽險行業原保費收入中,趸交保費負增長47.3%,首年期交保費負增長4.7%。由於趸交保費和首年期交保費雙雙下滑,導致首年保費負增長34.2%,因此,2018年總保費將增長緩慢甚至可能出現負增長。

老百姓手上錢多了,保險業務好做,錢少了,保險業務就不好做。首年保費的斷崖式下滑,主要受理財型產品影響。2018年理財型業務負增長48%,而理財型產品的銷售狀況,與居民收入狀況密切相關。

萬峰在發言中表示,2017年數據顯示,居民負債率在過去3-4年時間,由百分之三十多增長到五十多,居民負債增長,意味著手上的錢就少了。

2018年首年保費的疲軟,也將影響2019年續年保費收入。

走勢溫吞的保險股一直是市場躲避風險的堡壘,雷打不動成為股市的「壓艙石」。而今,新華保險的一個「小插曲」,竟然「驚動」了AH股五大保險巨頭,1月7日,步新華保險的後塵,中國太保(02601-HK,601601-CN)、中國人壽(02628-HK,601628-CN)、中國平安(02318-HK,601318-CN)、中國人保(01339-HK,601319-CN)都有不同程度的下跌。

回想2017年保險股的高光時刻,市場預期也一路水漲船高。彼時,市面充斥了太多保險業的利好消息,以至於人們還將保險五巨頭奉為鮮花禮樂神壇之上的王者。

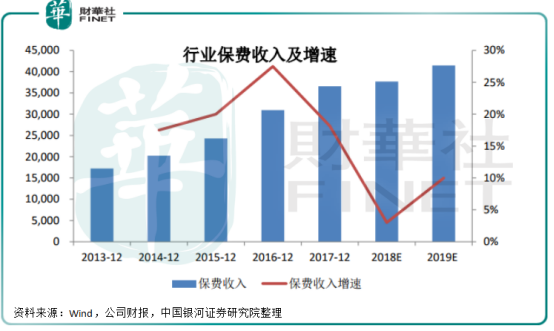

然而新華保險的一個自我審視,讓市場看到了保險市場原保費收入連年增長下的疲軟。事實上,2018年保費整體下滑,去年 1-10 月份保險行業保費收入3.30萬億元,雖然同比增長1.99%,但前7月、8 月、9 月的收入增速分别為-2.36%、-0.74%、0.67%,降幅如期而至。

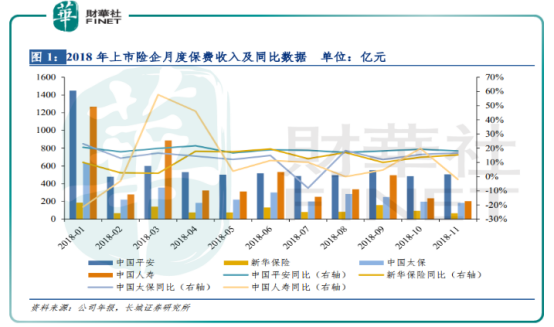

同樣,2018年主要上市險企月度保費收入同比增速也相繼放緩。

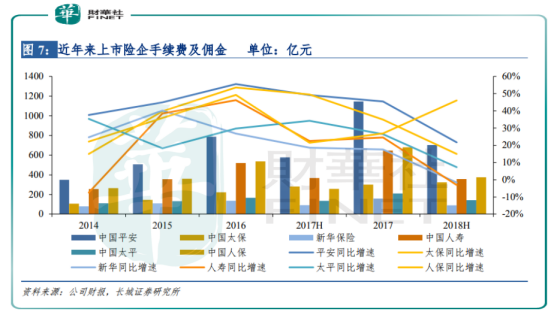

五巨頭保費收入放緩,與市場競爭有直接關係,頭部險企的競爭,直接導致手續費和傭金居高不下。

除了頭部險企之間的競爭外,傳統保險市場份額也在連年遭到「外來者」侵蝕。

互聯網巨頭和外資險企的湧入,讓傳統保險公司更是感受到強烈陣痛,寡頭壟斷的優勢不再明顯。

某種意義上可以說,新華保險的黑天鵝事件,也印證了這一點,市場對於保險行業的巨頭過於依賴,一旦巨頭有一點風吹草動,股價就應聲而動,如果保險業百花齊放,對資本市場,或是民眾福利都是利好。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享