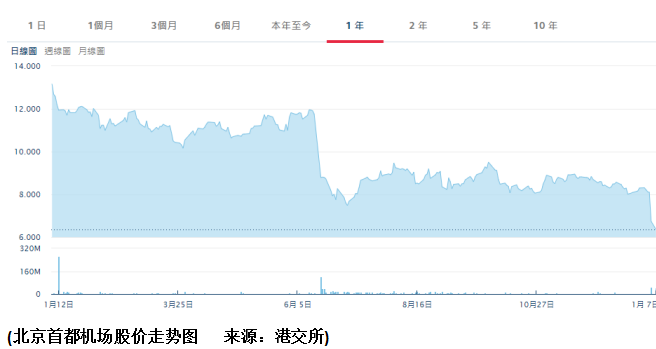

「中國第一國門」北京首都國際機場(00694-HK),股價自2018年初以來經歷了兩級跳水。

6月初因為取消民航發展基金返還,股價一日大跌25%。而最近,中國民用航空局發佈的「一市兩場」轉場協調方案再令首都機場的股價大跌17%。

北京目前有兩個機場,一個是建於1910年的軍民合用機場——南苑機場。另一個是北京首都機場,首都機場是目前國内唯一一個擁有3座航站樓、3條跑道、雙塔台同時運行的大型國際航空樞紐。通航點共296個,其中國内(含港澳台地區)航點160個,國際航點136個。

到2018年12月28日,首都機場年旅客吞吐量已突破1億人次,是繼美國亞特蘭大機場後全球第二個年旅客吞吐量過億的機場。然而,這個記錄可能到此為止。

正在興建的北京第三個客運機場——大興國際機場,位於北京市大興區與河北省廊坊市廣陽區之間,與北京市區相距46公里,距首都機場67公里。一期工程建設4條跑道,旅客吞吐量可達7200萬人次,貨郵設計吞吐量為200萬噸,飛機起降62萬架次。按計劃將於2019年6月底前竣工,2019年9月30日投入運營,與此同時,歷史可追溯至清末的南苑機場將關閉。

「一市兩場」指的是國際航權資源配置遵循「同一市場」原則,也就是將首都機場與大興機場視為一個航點,由首都機場與大興機場出發至同一境外航點的航線視為同一條航線。

根據協調方案,東航、南航為大興國際機場的主基地航空公司,東航集團、南航集團、首都航等將轉場投運至大興國際機場;國航為首都機場的主基地航空公司,中航集團、海航、大新華航等則保留在首都機場。

除了中國郵政航空可在兩場運行外,其他國内航空公司可在首都機場或大興國際機場任一機場運行,但不能兩場運行,而外國航空公司、港澳台地區航空公司可自行選擇運行機場。

早在2016年,國家發改委和民航局已聯合發文明確南航和東航作為北京新機場主基地航空公司的地位,這兩家航空公司將分别承擔北京新機場旅客運輸量的40%,因此南航和東航早在2017年就佈局新機場的基地項目建設。這應該不是導緻首都機場股份遭抛售的原因。

按照最初的計劃,首都機場運營的國際航線航班在新機場投入運營後四年内全部平移至新機場。但是,最新的政策則推出獎勵措施,鼓勵在2021年冬春航季完成全部轉場,比市場預期早了一年多,也就是說,緩衝期縮短,首都機場的好日子馬上到頭了,這才是壓垮駱駝的最後一根稻草。

根據天風證券研究所的數據,北京航空市場時刻份額前三的航空公司為國航、東航和南航,佔比分别為37.6%、19.7%和16%。

然而,在哪個機場出發或到達的決定權還是在旅客手中。從上邊的圖表可以看到,首都機場離北京市區比較近,而大興國際機場距離雄安新區比較近,也就是說,大興國際機場傾向於服務非首都功能,輔助雄安新區和京津冀一體化發展。

基礎設施與新區的發展相輔相成,航空需求亦然,區域發展帶動旅客需求增長,同時基礎設施的完善也有利於區域的繁榮,這相信就是新機場的使命,以此來看,對首都機場真正帶來切到肉的影響應該是從2020年開始,北京新機場到雄安新區一段的京雄城際鐵路將於2020年底投入使用。

到2018年12月28日,首都機場累計旅客吞吐量已突破1億人次。2018年前十一個月,累計飛機起降架次為561,530,依此計算,每日飛機起降架次或為1,681。

根據民航局的協調方案,到2021年,大興國際機場日均航班量將達到1,050架次,基本實現4,500萬人次旅客吞吐量的目標;與此同時,首都國際機場2020年至2025年通過「提質增效」改造計劃,實現旅客吞吐量8,200萬人次的工作目標,這僅相當於2018年初至12月28日止累計旅客吞吐量的82%;機場容量方面,屆時首都國際機場的日均航班量為1,350架次,這相當於2018年前11個月日均飛機起降架次的80.3%。

財華社估算:假設與往年一樣,旅客服務費及飛機起降相關收費的變化大緻與業務量的變化一緻(即起降架次及旅客吞吐量),則新機場的分流影響(全面運作)或將導緻首都機場的旅客服務費及飛機起降相關收入下降20%左右。

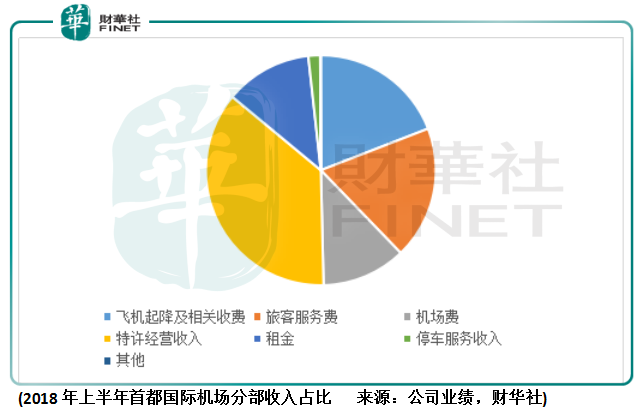

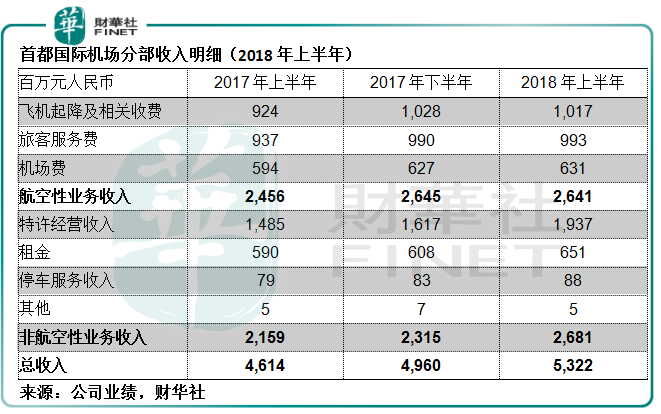

2018年上半年,飛機起降及相關收費和旅客服務費佔首都國際機場總收入的37.8%。如果大興國際機場從去年初開始已全產能運作,則可能導緻首都國際機場的2018年上半年總收入下降7.6%。這還沒有包括航班量和旅客流量減少對非航空性業務的打擊。

然而,這還不算最糟糕。

2018年6月,財政部取消民航發展基金返還政策。即從2019年起,首都機場等三家上市機場將不能把民航發展基金返還(即機場費)列為收入。

2018年上半年,機場費收入佔首都國際機場總收入的11.9%,佔稅前利潤的31.8%,機場費所涉及的成本和費用基本可以忽略不計,所以這筆收入被取消,將直接導緻利潤的下降。

雖然從收入佔比來看這筆收入不算太顯著,但對其整體利潤的打擊卻是重傷級别,這也是六月時其股價單日大跌25%的原因。

2018年6月至今,首都機場的股價已經腰斬,還會再跌嗎?

按現價6.41港元計,首都機場的12個月往績市盈率為8.1倍。主要經營美蘭機場的瑞港集團(00357-HK)現價6.45港元反映12個月往績市盈率為4.6倍。顯然,儘管都受到行内系統性風險因素的影響,與建基於旅遊業強勁發展的海南,同時非航空性業務收入擁有瑰麗增長前景的瑞港集團相比,首都機場的估值不算特别吸引,尤其考慮到新機場較為嚴重的分流影響。

不過,首都機場的母公司——首都機場集團公司,將從事大興國際機場的航空性和非航空性業務,而上市公司首都機場保留對新機場資產的購買選擇權,這或為未來更長遠的業務擴展帶來值得憧憬的希望。然而,在可預見的將來,負面情緒仍會困擾著這家機場營運商。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享