閱文集團(00772-HK)旗下幾乎匯集了國内閱讀領域最優質的資源,是行業中當之無愧的老大。然而自其2017上市以來股價就下路下滑。至今已經整整跌了一年多,自上市首日算起,跌幅已經超過65%。閱文集團是否跌夠了?這得先從看清它股價下跌的原因說起。

從行業的核心三要素分析

在網絡付費閱讀行業,其收入核心三要素包括月活躍人數(MAU)、單個用戶平均收入(ARPU)、以及付費率(MPU/MAU)。從公司已公佈的半年報看來整體數據似乎表現不錯,但是細細推敲下卻讓人生疑。

2018年上半年盈利超預期,付費閱讀收入增速放緩

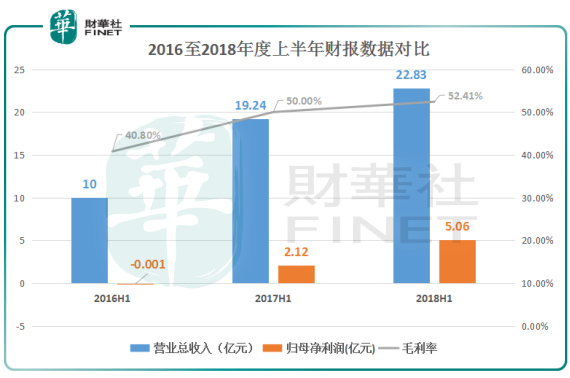

根據閱文集團公佈的2018年上半年財報,公司營業收入22.83億元,同比增長18.6%。歸母淨利潤5.06億元,同比增長139%。毛利率也是持續緩慢增長達到52.41%。

這本是一份整體不錯的報表,不過在付費閱讀的三要素中卻出現了反常因素。首先月活躍人數的大增帶來用戶基數的大增,但是這卻併沒有帶來付費人數的增加,相反付費人數還減少了,這是為什麽呢?

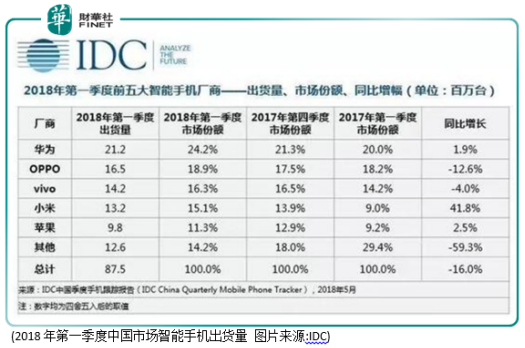

2018年上半年公司MAU數據持續快速增加至2.13億。這主要得益於QQ閱讀平台MAU同比20%的高增幅。閱文旗下除了QQ閱讀還有起點讀書等知名APP,為什麽增長主要集中於QQ閱讀呢?不得不說閱文集團對QQ閱讀APP的大力推廣。這包括了在騰訊自有渠道内的推廣,如騰訊視頻等。同時閱文還將QQ閱讀預裝在了華為榮耀、OPPO和vivo手上。而就推廣QQ閱讀這件事來說,閱文集團做得的確漂亮。

根據全球性行業分析公司Counterpoint公佈的最新數據顯示,在2018第三季度,vivo、OPPO、華為、榮耀和小米手機銷量在國内居於前五位。而這其中除第三名外,其餘都是在其手機上預裝了QQ閱讀的品牌,隻能說閱文在手機捆綁預裝上押寶的準確性。這為QQ閱讀MAU數據的大幅增長提供了強力支持。隻是在這樣的強製捆綁預裝的情況下所拉高的MAU數據,是否是真實情況的反映呢?

讓人奇怪的是,閱文集團在2018 H1月活躍人數的大增的情況下,付費用戶數量卻減少至1070萬,同比下降7%。期間付費率為5%,同比也下降約1個百分點。這就奇怪了,月活躍人數是月付費用戶的基數,在基數大增的情況下,怎麽付費用戶數量反而下降了呢?

實際上,在現階段,我國互聯網用戶在内容付費數量上總體是增加的。可閱文的月付費用戶數和付費率卻雙降,這是行業的問題還是另有原因呢?同時,在付費用戶數量減少,付費率下降的情況下,單個用戶平均收入卻反而增加了。這從去年同期的20.5元增加至24.4元,增加了19%,這從用戶的整體付費意願上來看又是一個矛盾。

小結

綜上,從網絡付費閱讀三大核心要素來看,關鍵的付費率和付費用戶數的雙降,更能真實的反映閱文集團核心用戶的數量是在下降的。

而考慮到以下四點:

1)新增用戶大量集中於QQ閱讀。

2)QQ閱讀為強製捆綁手機預裝,當期捆綁手機銷量大增。

3)月活躍人數的大幅增加,而月付費用戶數量卻反常的下降。

4)當期國内互聯網用戶在内容消費上意願增強,閱文的單個用戶收入增加也反映了這一情況。可是其收費用戶數量和收費率卻反常下降,這與用戶付費意願增強相悖。

這樣看來,就要對閱文集團的月活躍人數MAU的數字是否是虛高的,打上一個大大的問號。

行業的現實

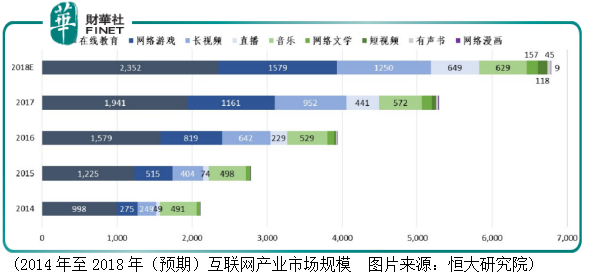

實際上,儘管閱文在推廣QQ閱讀上煞費苦心,但隨著移動網絡資費的下降,手機遊戲以及各類視頻平台發展迅速,這從根本上也擠壓了閱文集團的生存空間。從恒大研究院公佈的2014年至2018(預期)互聯網内容產業市場規模構成來看。這五年時間里網絡遊戲、長視頻、直播、短視頻行業規模大增,而網絡文學卻始終處於行業末端,沒有太多提高,甚至2018年還可能有所下降。

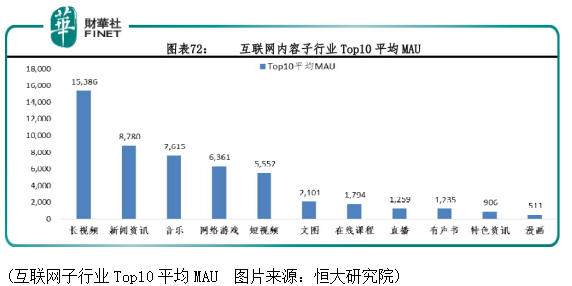

從互聯網内容各行業的平均MAU來看,文圖類也僅僅拍在了第六位,這其中還包括了近年來大幅增長的新聞資訊類閱讀。所以可這麽說,不是閱文集團不努力,而是趨勢所迫,改變勢在必行。

結語:

2018年閱文收購了新麗傳媒,其出品了《如懿傳》和《我的前半生》等知名電視劇集。公司也積極的將其優秀IP資源轉為視頻化,製作了豆瓣評分8.3的《星辰變》等佳作。不出意外的話,在閱文集團2018年年度的財報中視頻類收入佔比會繼續提高。

網絡文學IP轉化成視頻内容輸出這是時代的趨勢使然,公司若在IP轉化以及合作變現上能有突破的話,其所擁有的海量優秀文學IP資源將成為一座巨大的寶庫。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享