喜歡一個人,始於顔值,陷於才華,忠於人品。

在這看臉的年代,顔值經濟時代已悄然而至,而網紅產業已成為我國繼高鐵、移動支付等領域後又一個領先世界的行業。網紅臉幾乎都是千篇一律,濃妝豔抹的網紅們肌膚白皙、眉清目秀,吸引了眾多闊綽打賞的宅男們。

顔值時代,醫美崛起。全民化妝、全民美容時代正在到來,尤其抖音、快手、火山等視頻軟件的興起,以及健身和運動的普及,玻尿酸、玻璃酸鈉、醫用膠原蛋白海綿等醫美產品備受市場的青睐。未來玻尿酸市場前景無限,中國玻尿酸第一股昊海生物科技(06826-HK)的玻尿酸業務就是在幾年前網紅產業盛行的時代節點興起的。龐大的產業需要巨大的資金支持,近日,昊海生物將融資目標推向了A股資本市場。

擬回A募資近50億,投資醫藥研發及產業化項目

1月3日,昊海生物發佈通告稱,建議向相關證券監管機構提交A股發行申請的決議案,擬發行A股籌資14.84億元(人民幣,下同)。其中約13億元擬投資上海昊海生科國際醫藥研發及產業化項目,餘額作補充流動資金。

來源:港交所

港股市場的生物科技企業回歸A股已不是什麽新鮮事,昊海生物此次跟隨潮流開啓回A之旅。昊海生物創始人蔣偉曾經通過一系列資本操作,先後「空手」套國資和一家私企,成功將公司包裝成醫藥新秀併推向香港資本市場。昊海生物不屬於那種三年不鳴一鳴驚人的企業,公司風格向來低調、穩健,但卻快步前行,悶聲賺大錢。而現在高調宣佈要加入A股資本市場,計劃募資近50億元資金,看來昊海生物有走向「A+H」模式體態龐大公司的目標,以内地巨大的資本市場提高其股份流動性、增強籌資能力,提升公司影響力。

昊海生物業績增長還算優良,也不差錢,連續3個年度現金及現金等價物高於17億元,資產負債率常年維持在15%的低水平。看來昊海生物要到A股上市,不是為了補血那樣簡單。

借助A股資本分食「顔值經濟」市場紅利

2007年成立時,昊海生物併未實際開展生產、經營活動,是一個典型的空殼公司。此後通過多項併購,昊海相繼將松江生物藥廠、上海其勝生物以及上海利康瑞生物工程等企業收入囊中,從而切入了包括骨科、創面護理及組織填充(美容)、眼科、防黏連及止血業務領域。

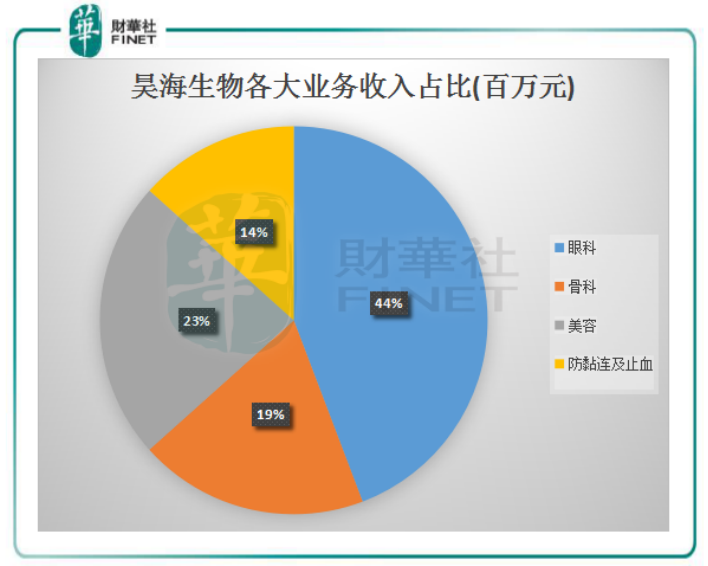

當前,眼科業務為昊海生物第一大收入來源,其次是創面護理及組織填充以及骨科業務,業務呈多元化佈局。

數據來源:港交所

昊海生物的眼科、美容和骨科三大業務近些年表現相當強勢,尤其是美容業務,也就是整形美容與創面護理業務,在2015年-2017年3年間收入復合增長率高達35.7%。之所以取得如此靓麗的業績,離不開我國顔值經濟帶來的商機。

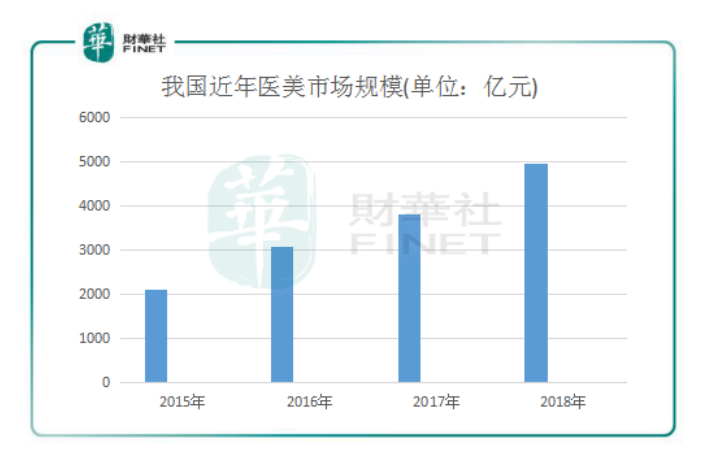

我國已成為全球第三大醫療美容市場,《2018中國醫美行業白皮書》顯示,我國正規醫美市場發展迅速,2016年正規醫美市場規模3088億元,2018年高達4953億元。醫美規模增長的同時,增長率亦逐年提升,2016年、2017年、2018年增長率維持在20%~30%,未來5年我國醫美仍將保持20%以上的年增速。

數據來源:中國醫美行業白皮書

通過將併購醫美業務與自身業務的整合,昊海生物近些年借助中國各大高校、大型三級醫院、科研研究所進行後續研究,研製出包括玻尿酸皮膚填充劑「海薇」及重組人表皮生長因子(rhEGF) 康合素在内的醫美產品。

其中於2014年導入市場的玻尿酸「海薇」是國内首個被CFDA批準的單相交聯註射用透明質酸鈉凝膠,在2016年醫美市場大幅增長之時,海薇產品為昊海生物創造了1.88億元的收入,同比增長超過1倍,佔當年總收入比例達到22%。

而如今,我國醫美市場增長還在持續,前景依然廣闊。嘗到了醫美市場帶來的甜頭,昊海生物自然不會放棄這個市場,而是加大對產品的研發和產業化的運作。

「投一個領域就投透,投成一個不可動搖的基礎,這是昊海生物科技的模式。」昊海生物執行董事兼總經理吳劍英曾表示,未來將繼續進行醫美材料的深度開發,計劃在皮膚管理、整形材料、再生醫學、診斷及治療設備等細分領域展開佈局。

不難看出,昊海生物此次計劃向A股市場募資,重點將放在發展其醫美業務細分領域的佈局上,以研發投入為主,推動品牌的競爭力,以尋求在中國顔值經濟日益壯大的巨大市場紅利中佔據有利地位。目前,我國醫藥行業尚未形成完全的壟斷格局,在醫美行業來說也是如此。對比美國、韓國等國醫美巨頭稱霸的格局來說,我國醫美行業集中度仍較低,未來的市場將屬於最能燒錢的企業(參照90年代的阿里巴巴)。

在我國玻尿酸市場中厮殺,回A很有必要

玻尿酸和肉毒素佔據了醫美藥品的大部分市場,而醫美設備使用最多的是激光美容儀,還有射頻美容儀、美容註射器(註射填充材料用)以及超聲刀等。玻尿酸具有特殊的保水作用可以改善皮膚營養代謝,使皮膚柔嫩、光滑、去皺、增加彈性、防止衰老,在保濕的同時又是良好的透皮吸收促進劑,由於它免疫原性較弱、安全性高、過敏發生率低等優點,使它在全球廣泛應用,成為醫美藥品中在最深受年輕女性歡迎的產品。

我國玻尿酸市場如此「多嬌」,引無數資本「競折腰」,玻尿酸行業群雄逐鹿的時代已來臨。2017年在H股私有化的華熙生物、北京愛美客、北京蒙博潤等競爭力較強的玻尿酸生產商都是昊海生物強勁的競爭對手,近期華東醫藥(000963-CN)也計劃斥資近15億元加碼玻尿酸產業,都對目前在玻尿酸領域排名第二的昊海生物造成了巨大的競爭壓力。

不過,醫美行業上遊由原料和器械構成,上遊醫美原料普遍具有較長的研發週期和認證週期,技術壁壘和市場準入壁壘較高,且藥品監管監督要求較高、技術研發較難達標,這就導緻上遊原料進入門檻很高。如何突破技術壁壘,生產出粘性高的玻尿酸也是各大品牌的技術賣點。

來源:中國報告網

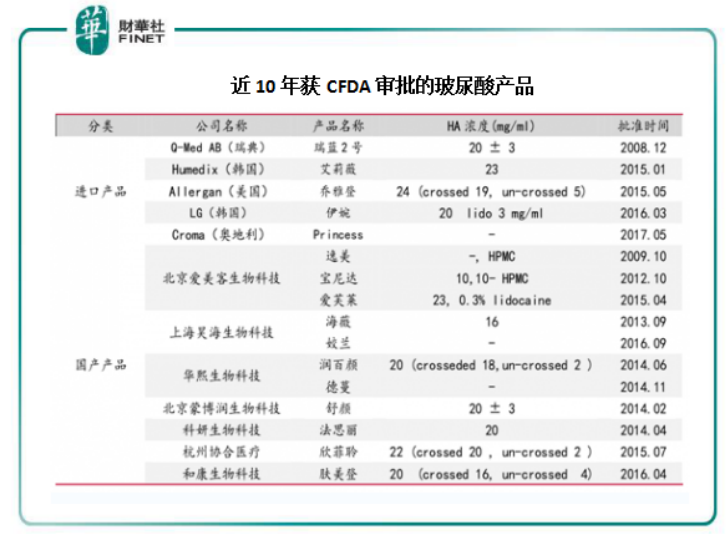

根據中國報告網,截止2017年8月,包括進口產品和國產產品中,近10年來獲得國家食品藥品監督管理總局(CFDA)審批的玻尿酸產品隻有16個品種,可見市場準入和技術堡壘之高。隨著玻尿酸產品的增多,市場競爭的格局將會越來越激烈,這種環境對於企業的研發實力、技術創新能力、產品質量管控能力以及市場營銷手段的革新都提出了更高的要求。昊海生物需要面對提高毛利率和產品質量,逐步替代進口產品、搶佔全球市場將是未來的發展重點。

費用過高一直是醫美行業的痛點,廣告營銷費用和導客平台分成構成醫療美容機構的主要成本,較高的營銷成本使得醫美機構利潤水平普遍較低。昊海生物銷售及經銷開支由2012年的2250萬元飙升至2017年的4.41億元,2018年上半年亦創半年度新高達到2.54億元,佔總營收比達到33.38%,淨利率也連續三年下降,降至2018年上半年的30%,但我國整個醫療美容機構的銷售費用佔比為20%。說明了昊海生物為了在競爭激烈玻尿酸價格戰中不得不加大銷售支出,加強規模化營銷能力和市場整合佔據更大的市場份額,爭取產品規範化以降低營銷費用。

銷售渠道上,昊海生物走的主要是公立醫院渠道,對渠道掌控能力較弱,在經銷商管理上差,2017年下半年出現經銷商抱怨壓貨的情況。另外,日趨激烈的行業競爭導緻昊海生物出廠價格下降,昊海生物玻尿酸的經銷商拿貨價從600元已經降到了300元。

因此,昊海生物若能成功回A,所得融資額將可用於增強醫美、眼科、骨科等主營產品的研發實力和整合銷售渠道,以及提升產品附加值。另外,借助「A+H」平台,昊海生物可提高品牌知名度,在玻尿酸市場競爭格局中找到自身產品優勢,佔領更多的市場份額。

回A成功率如何?

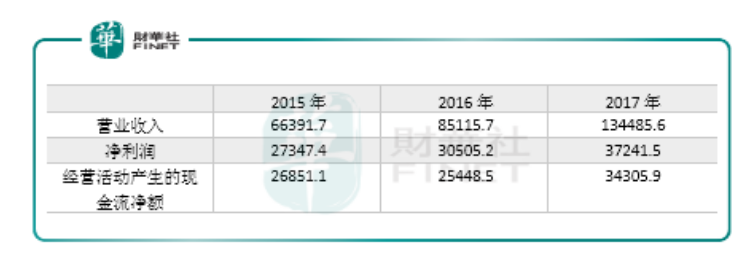

昊海生物此次申請A股上市,已滿足了中國證監會設定的財務指標上的上市條件,最近3個會計年度的營業額及淨利潤都超過了中國證監會所要求的條件。此外,昊海生物近3個會計年度經營活動產生的現金流淨額均超過2.5億元,也不成問題。

來源:港交所

財務指標上,昊海生物回A是信心十足的。目前,公司結構和產品線都算合理,幾大主營業務表現處於快速增長階段,未來要看眼科這塊的整合以及玻尿酸的增長。

不過,安永近期發佈的報告《改革與創新——IPO市場的新動能》指出,受全球貿易摩擦及IPO審核進一步嚴格等因素影響,2018年A股預計有105家企業上市,集資1387億元,兩者同比分别下降76%和40%。而2018年上半年生物醫藥企業在A股上市的隻有3家,融資31.7億元。可見中國證監會在對生物醫藥企業登陸A股的審查方面仍然較嚴,醫藥生物企業IPO「堰塞湖」現象仍未褪去。

財華社註意到,在2017年,就有30多家醫藥企業在排隊登陸A股,而2018年過會的醫藥企業也不過5家,醫藥生企業A股上市面臨著日漸趨嚴的監管以及漫長的排隊時間。

此外,A股生物醫藥板塊2018年「高開低走」,跌幅超4成,接近腰斬。隨著政策大幅提高行業進入壁壘,醫藥產業正在加速分化,投資者對醫藥行業的投資熱情已日漸消退。昊海生物若能成功A股IPO,會不會面臨股價大跌的魔咒?這值得我們去關註。

作者:覃漢計

編輯:張駿芬

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享