2021年7月1日舉行的OPEC+會議,尾段劇情急轉直下。

與此同時,中國最大的油氣生產商及銷售商中石油(601857.CN, 00857.HK),和最大的成品油供應商中石化(600028.CN, 00386.HK),雙雙發佈盈喜,預計2021年上半年淨利潤有超越千億的增長。

全球最大的石油供應組織會議將對油價帶來怎樣的影響?對於「兩桶油」今年的良好開端是好消息還是壞消息?本文將逐一分解。

在會議前夕,有報道指俄羅斯和沙特阿拉伯已經達成了初步協議,在八月至十二月間增產200萬桶/日,以應對疫情後經濟復蘇帶來的需求激增,所以市場普遍預計石油輸出國組織(OPEC)的每月增產計劃為40萬桶/日,至12月增產規模達200萬桶/日。

然而彭博報道,在會議上一名重要成員在最後一刻無法與大夥達成共識,導致會議延長,也對OPEC+能否達成協議以緩解油價急漲的現狀投下了陰影。

據報道,阿聯酋在會上表示增產40萬桶/日的協議對其並不公道,因當時減產計劃計算的標準是基於其2018年的產能每日320萬桶,但自此之後,該國已經大幅提升產能至每日380萬桶,若要增產,應按新產能計算。

瑞銀分析師預計,若按此要求,單是阿聯酋的增產量就可能達到70萬桶/日,而且其他OPEC+國家也可能要求進行調整,最後的增產規模或遠超原來計劃的數字。

據指,帶頭大哥阿拉伯和俄羅斯在會上「憤怒地」反對阿聯酋的建議。會議將延長到周五,為更高層的磋商提供時間。

筆者認為,阿聯酋的這一招「回馬槍」將加大油價的波動。

首先,如果按照阿聯酋的建議,增產幅度將顯著擴大,雖可緩解需求增加的迫切,卻也遏制了油價上漲的幅度,而且可能增加OPEC+成員内部的矛盾,若再出現2020年初的賭氣式增產,油價下洩並非沒有可能。

另一方面,經濟逐步恢復的美國,原本有意與OPEC+同步限制頁岩油產量,以便為油價提供支持,若OPEC+無法達成一致而陷入囚徒困境,美國未必願意採取同一步調限制頁岩油產量。產量競爭下,新的博弈必然令油價走勢再掀波瀾。

如果最後談不攏,仍然按照原來的減產規模,油價很大可能飙漲至100美元以上。

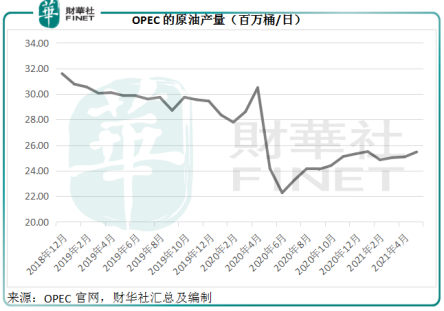

去年疫情導致全球經濟停擺,對原油需求顯著下滑,OPEC大幅減產,見下圖。OPEC的數據顯示,OPEC的2021年5月原油產量為2546萬桶,僅相當於疫情前正常水平3000萬桶的85%左右。

然而今年以來,除了中國經濟保持強勁增長外,美國和歐洲都強勢復蘇,大大增加了對原油的需求。高盛預計,受美國假期出行需求急增帶動,全球燃料消費量正超出供應量300萬桶/日,此差距意味著全球燃料庫存正在快速縮減。

所以,如果產油國維持原產量,恐怕會令需求缺口擴大,從而推高油價。

當前洲際交易所(ICE)的數據顯示,佈倫特原油價格報75.74美元,WTI原油價格報74.18美元,已明顯高於2020年水平,而且也超出了疫情前2019年的全年高位,見下圖。

市場分析人士普遍預計,如果按照OPEC+當前的產量,油價或在年末前漲至100美元以上,這意味著油價有至少25%的上漲空間。

如此顯著的分歧,將對「兩桶油」帶來怎樣的影響?

中石油預計,2021年上半年將扭虧為盈,歸母淨利潤將增加750億元(單位人民幣,下同)到900億元;扣非歸母金利潤或較上年同期增加680億元到820億元。筆者據此估算,中石油的上半年歸母淨利潤或達到450億元到600億元,扣非歸母淨利潤或為362億元到502億元。

中石油指出,業績增長主要受油氣產品市場需求大幅改善以及原油價格回升帶動,此外,其子公司昆侖能源(00135.HK)順利完成管道股權轉讓交割也對業績增長帶來貢獻。

中石油持股54.38%的昆侖能源,於2020年12月22日與國家管網集團簽署股權轉讓協議,向後者出售北京管道公司60%股權和大連LNG公司75%股權,基礎交易對價為408.86億元。昆侖能源評估此交易代價或帶來194.68億元的收益,依此計算,中石油或佔106億元。交易將於2021年3月31日完成交割。

另一邊廂,中石化也預計2021年上半年將實現扭虧為盈,歸母淨利潤或增長約594億元到614億元,達到365億元到385億元;扣非歸母淨利潤或增長約601億元到621億元,達到357億元到377億元。

原因與中石油如出一轍,也為國際油價上漲,石油石化產品市場需求迅速恢復。

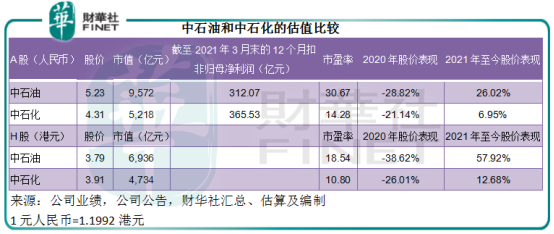

從下表可見,中石油和中石化的2021年上半年盈利預期,不僅遠遠勝過受疫情影響的2020年上半年表現,也優於2019年對應時期的表現。

由前文的油價走勢圖可以看出,油價在去年4月見底之後持續攀升,今年以來的累計漲幅已接近50%,主要原因還是受到了全球經濟復蘇、需求超出供應所帶動。這意味著中石油和中石化的油品銷量增長有望得以保持。

從目前主要石油供應國的角度來看,維持油價在當前水平或符合共同利益,當然這是囚徒困境中公共利益最優的場景,如果它們作出對自己最有利,但未必能讓公共利益最大化的選擇,油價的走勢未必能維持。

正如前文提到的,如果各供應國賭氣式增產,油價可能顯著下滑,但從去年的經驗可以看到,最終供應國還是很快達成了減產協議,因為這更符合大家利益,「賭氣」帶來的後果也挺難以承受;反之,如果維持目前的供應量,需求缺口將顯著擴大,油價的漲勢也將加快。

由此看來,儘管短期會出現大幅波動,但油價在中短期内上漲的可能性或更高,所以整體而言,應有利於中石油和中石化。

因此今年以來,中石油和中石化的股價已累積了一定漲幅,中石油A股累計上漲了26.02%,H股上漲了57.92%;經營利潤率稍弱的中石化A股累計上漲6.95%,H股上漲12.68%。

若計及「兩桶油」的2021年上半年業績預增,中石油截至2021年6月末的12個月扣非歸母淨利潤或達到560億-700億元,預期市盈率或介於13.7倍至17.1倍之間;中石化的最近12個月扣非歸母淨利潤或達到585億-605億元,預期市盈率或介於8.6倍至8.9倍之間。

從目前全球經濟的恢復態勢來看,下半年的原油需求應該會顯著上升。2021年7月2日(周五)晚延長的OPEC+會議或對未來的油價走勢給予更多啓示,公佈結果後可能會引起油價的大幅波動,須注意風險。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享