樂視倒下後,警鍾一直長鳴——請理智造車,别盲目加高槓桿。

高財務槓桿在房地產行業玩得轉,切換到製造業卻未必可以行得通,這是寶能汽車步步潰敗的根源所在,賽道變了,打法卻沿襲了老套路。

寶能集團孵化寶能汽車的初衷又是什麽?曾入股上百家上市公司、敢與王石爭奪萬科、與董明珠爭奪格力的「野蠻人」姚振華,如今為啥不靈了?

可能都是房地產出身的緣故,寶能造車的第一步跟恒大汽車如出一轍,都是先拿地。

從2017年10月開始,寶能先後在廣州、西安、昆明、杭州、昆山、貴陽等地區,打著新能源汽車的名義,斥資千億,瘋狂囤地。

截至目前,寶能旗下的造車基地及項目佔地已近9000 畝,該面積相當於特斯拉上海臨港生產基地面積的 6 倍有餘,

按照最初規劃,上述六地產能已經高達260萬輛。加上觀致常熟工廠15萬輛、深圳工廠20萬輛現有燃油車產能,寶能汽車當下已經擁有近300萬輛產能。

如此規模堪稱獅子大開口,想必要大幹一場了?

然而,隨著時間的推移,造車動作進展緩慢,有媒體實地探訪過廣州、昆山、杭州等寶能工廠,工地除了在動工儀式上喧嚣了一陣,便一直處於連個人影都沒有的荒置狀態,蹊跷的是,一些與房地產相關的項目卻陸續冒出來。

在廣州,寶能之前宣佈投資 300 億元動工建設新能源汽車產業園,首期規劃產能 50 萬輛新能源汽車及相關配套項目。本來預計 2019 年底開始投產,卻遲遲沒有實質性進展。相關媒體在 2020 年 12月探訪發現,轟鳴的機器聲、頻繁進出的車輛,都表明產業園的建設仍在繼續,正式投產仍需等待。

在蘇州,2018年10月寶能就與昆山市政府簽訂了總投資超千億元的一攬子投資計劃,項目涵蓋新能源汽車、城市綜合體、科創載體、醫養和文旅、汽車銷售等領域,單從約定的投資内容來看,新能源汽車只是其中的一項,後面的所謂城市綜合體、文旅等顯然是與造車無關的。

另外,在西安於貴陽的兩處基地,西安規劃總產能100萬輛,一期產能50萬輛,目前完成了一期第一階段的建設工作,產能為30萬輛;總投資164億元、佔地2277畝,建設用地1601畝的貴陽基地也正在施工,兩處基地也都沒投產。

2020年11月,東窗事發,發改委發佈文件要求各地發改委上報新能源汽車的投資情況,其中重點點名了寶能汽車。寶能汽車回函承認虛假宣傳、產能注水。

寶能葫蘆里到底賣的什麽藥?

說寶能完全沒有造車,並非如此;說寶能一心一意造車,也不像,寶能打的算盤極有可能是公司一邊造車,一邊操刀房地產老本行。

當然,造車光有地與廠房是遠遠不行的,廠房的角色充其量就是生產加工,電動化與智能化是其兩大核心,是關鍵。

第一件事還是造車資質問題,2017年12月,寶能16億元購入奇瑞旗下的觀致汽車25%股權,接著2018年1月8日,66.3億元買下觀致汽車51%的股權,成為觀致汽車的控股股東。

觀致常熟生產基地佔地共715000平方米,建築面積19萬平方米,初期產能15萬輛,最大設計產能可達30萬輛。

解決造車資質的過程中,還不忘捎帶著屯一些土地。

2020年初,寶能汽車有限公司100%控股的子公司「前海銳致」16.3億元買下長安PSA製造基地50%股權。

按照長安PSA的官方介紹,深圳工廠是DS品牌在亞太區的戰略總部,佔地約130萬平方米,已建成兩個整車工廠和一個發動機工廠,擁有年產能20萬輛整車及配套的發動機的能力。

在智能化進程方面,寶能汽車總算不再採用收購的方式,而是自己去啃硬骨頭。

2020年11月16日,寶能汽車正式成立汽車軟件公司——前海七劍科技(深圳)有限公司,根據規劃,產品矩陣包括:「一個大腦」汽車計算芯片及OS,「兩大基礎」智能汽車EE架構、車雲一體分佈式計算平台,「五個核心」智能座艙系統、自動駕駛系統、車輛控制系統、車聯網終端系統和車聯網雲服務平台。

早在2018年的時候,寶能就參與了兆新股份的投資,增持其股份9412.06萬股,佔公司總股本的5.00%。

兆新股份總部位於深圳,主營業務包括新能源光伏發電、鋰鹽產品深加工、鹽湖提鋰、、新能源汽車充電樁、儲能等。

2021年5月,寶能攜旗下聚創新能源與眉山市政府簽署戰略合作協議,雙方約定將在眉山市投資建設鋰電池生產基地,項目將構建包含動力電池電芯、模組、PACK、儲能應用、電池回收等領域的新能源產業鏈。

截止目前,寶能汽車品牌有:EVCARD共享汽車、聯動雲、盼達用車、Gofun共享汽車、Car2go即行共享汽車、途歌TOGO共享汽車、曹操出行和華夏出行。

不難看出,依然以共享汽車為主,乘用車依然沒有正式量產。就連收購過來的車觀致汽車2019 年售出 22695 輛,同比暴跌 63.4%;2020年的銷量為13590輛,同比降幅為47.52%;2021年第一季度,寶能旗下的觀致汽車,總共賣出1000多輛。

造車如同長徵,沒有銷量的支撐,便如履薄冰,資金鏈的危機遲早會發生。

巨額擴產卻基地建設進展緩慢的背後,正是寶能汽車的資金狀況出現危機的徵兆。

母公司寶能集團前前後後用了大規模的財務高槓桿,甚至都很難補上財務漏洞。

自 2019 年 3 月至 2020 年 11 月之間,寶能通過抵押地產項目土地、股權等為寶能汽車融資,其中通過中糧信託、中航信託、中融國際信託、中鐵信託、華澳信託、山東信託等 6 家金融機構,發行了至少 13 個信託計劃,融資金額超 123 億元。

除此之外,寶能汽車還有兩筆銀行借款,一筆涉及 46.5 億元,擔保方為深圳钜盛華股份有限公司;一筆為 22 億元,擔保方為深業物流。

寶能汽車旗下子公司曾出現短暫的流動性危機,導致一筆 16 億元的借款出現逾期。

值得關注的是,山東信託於 2020 年 10 月發行的 " 山東信託 . 青山 20 號集合資金信託計劃 ",顯得頗為特殊,涉及到關聯方應收賬款融資。中登網的信息顯示,信託資金主要用於受讓寶能汽車和深圳鴻鵬新能源科技有限公司(下稱 " 鴻鵬新能源 ")對寶能集團合計不低於 24 億元的債權。

鴻鵬新能源為寶能汽車旗下電池技術公司。這也意味著,上述關聯方應收賬款融資的實質,是拿寶能集團對子公司的欠款進行融資,寶能集團為何會有對寶能汽車的24億元欠款那就不得而知了。

高輕度的財務槓桿,長期繃緊,汽車營收屈指可數,如履薄冰,冰面最終出現裂痕。加之「大老板」姚振華和「二老板」姚建輝公開「分家」引起的 内部分化與動蕩,更加速了資金鏈的危機。

談及寶能的財務危機時,一些業内人士表示:

「關聯關係復雜,資金拆除規模高達上千億,其中對寶能集團應收款接近700億,另有關聯擔保超過300億元,面臨一定的資金回收和或有債務風險。」

「債務負擔較重,受限資產佔比較高。持有可用出售金融資產、投資性房地產等多項資產用於融資,寶能集團亦將所持發行人大部分股權用於質押融資,整體財務彈性偏弱。」

較高的財務槓桿壓力,再加上偏弱的財務彈性。寶能目前的財務窘境可見一斑。

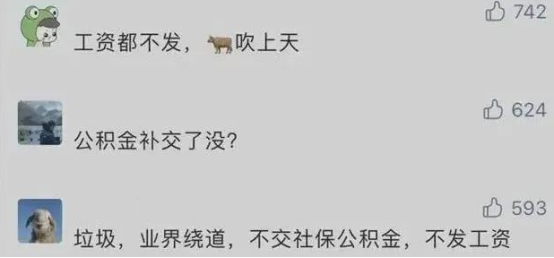

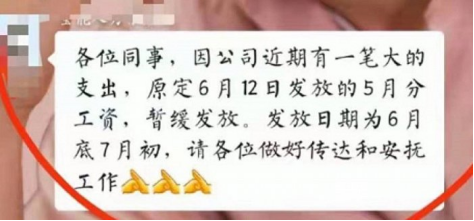

資金鏈危機爆發後,寶能汽車不得不收緊了内部的支出,最終傳遞到工資層面。這個在資本市場曾不斷掀起驚濤駭浪的巨頭,怎麽連工資都發不上了?

多位員工現身說法,要求寶能為他們補交公積金、社保,甚至還有員工控訴,公司還虧欠自己薪水。

深陷財務危機的寶能終於等來了廣州政府的救星。

廣州開發區控股集團有限公司對寶能汽車的120億戰略投資,某種意義上就像合肥接納「蔚來汽車」一樣,讓寶能汽車成為下一個可能的「蔚來汽車」。

寶能與廣州的淵源,也早已不是一天兩天的事了。

早在寶能收購觀致汽車入局造車後不久,2017年12月,寶能廣州新能源產業園就已經動工,當時,寶能宣佈將新能源總部、整車及零部件研發中心、整車製造基地、銷售物流中心等安家於產業園内。

如今造車進行到中途就戛然而止,造車的損失也是不可估量的,廣州政府出面的緣故大概在於此吧,120億或稱為這最後的救命稻草。

造車與造房子終究不是一回事,品牌力和銷量是擺在寶能汽車面前的兩大待解難題。

作者 慧澤李

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享