北京君正(300223.SZ)時隔八個月後二度向港交所遞交主板上市申請。選擇這個時間點衝刺港股,或踩準了行業的節拍。

得益於存儲大周期的推動,君正2026年第1季中國會計準則編制的財報顯示,存儲芯片和計算芯片實現了非常迅猛的增長,季度收入分別按年同比增長53.63%和49.09%,毛利率分別達到38.89%和51.90%。

今年以來,君正的A股股價已累計上漲51.06%,市值達772億元人民幣。不僅君正一家如此,存儲大周期讓一眾存儲芯片股狂飆,同樣在今年1月赴港實現A+H雙上市的競爭對手兆易創新(03986.HK),現價842.50港元已較其發售價162.00港元高出420.06%,可見存儲芯片行業的景氣度有多高,此時或正是君正赴港上市的有利時機。

業務演進與產業定位:差異化併購塑造獨特賽道格局

北京君正成立於2005年,早期核心業務為自研架構嵌入式CPU,主要應用於安防、物聯網等端側場景,2011年於A股創業板上市。上市初期,該公司產品結構單一,依賴端側計算芯片,市場空間與成長彈性相對有限,屬於典型的中小體量芯片設計企業。

公司發展的核心轉折點發生在2020年,通過收購美國ISSI(北京矽成),君正直接切入存儲芯片賽道,補齊了SRAM、DRAM、NOR Flash等核心存儲產品能力。此次併購徹底改變了公司業務屬性,使其從單一CPU設計企業,轉型為國內稀缺的「計算+存儲+模擬」一體化芯片設計廠商,產品線覆蓋端側算力、存儲介質、模擬互聯芯片,形成業務協同體系。此次併購帶來的技術積累與客戶資源,也成為君正後續切入車規市場、構築高可靠產品壁壘的核心基礎。

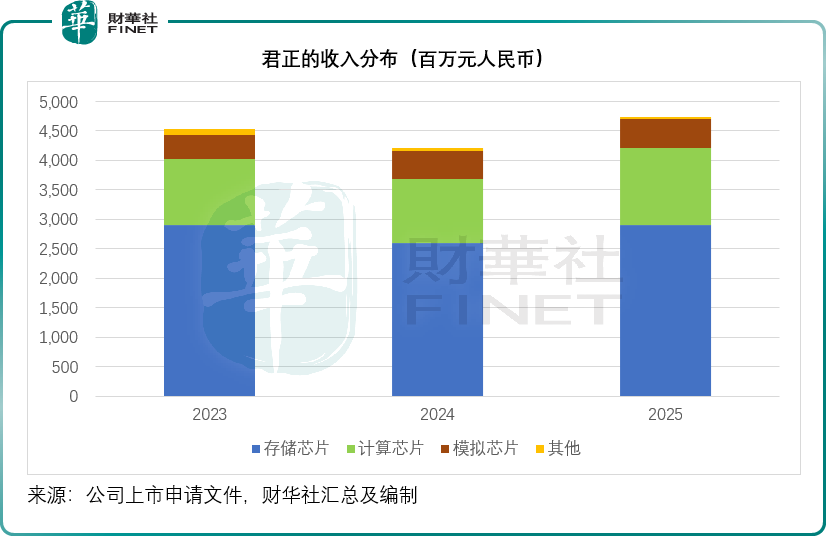

從當前業務結構來看,公司營收結構清晰且聚焦,存儲芯片為第一大核心業務,2025年的收入占比為61.41%,計算芯片、模擬芯片的收入占比分別為27.28%和10.67%,三大業務協同服務於汽車、工業醫療、消費等場景。

在產業定位上,君正與國內主流存儲企業形成明確錯位。以長鑫科技為代表的IDM(垂直整合)企業,核心邏輯是依託自有晶圓產能,主攻通用消費級DRAM市場,以規模體量、先進製程、量產成本構建競爭力。

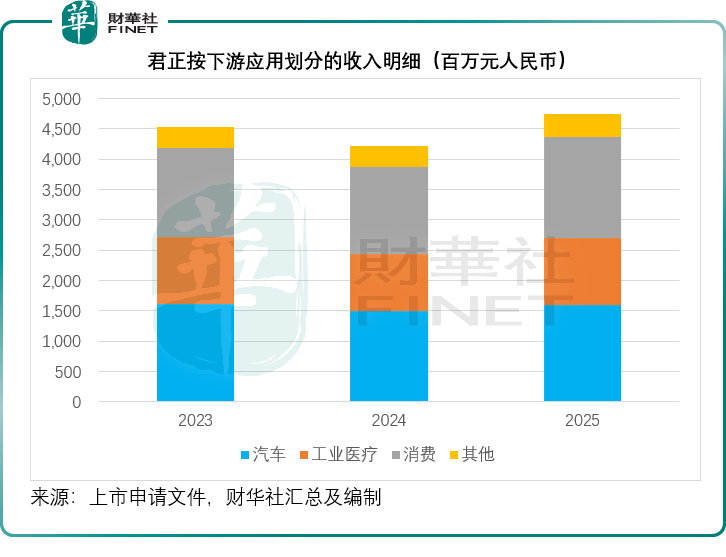

而君正採用無晶圓廠模式,放棄通用存儲的紅海市場,集中資源布局車規、工業、航天軍工等高可靠利基市場。其三大產品線存儲芯片主要應用於汽車電子及工業醫療,計算芯片應用於AIoT及安防,模擬芯片應用於汽車電子、工業及智能家電。

目前該公司車規級SRAM全球市占第一、車規DRAM全球第五、車規NOR Flash全球第四、電池類IP-Cam SoC全球第一,2025年的汽車相關收入占比約33.50%,深度綁定國內外主流車企及Tier1供應商。該模式的優勢在於賽道競爭格局穩定、毛利率更高、受消費電子週期波動相對通用存儲廠商弱一點;短板則是市場空間受限、規模化擴張能力弱於通用存儲廠商。

此次港股募資將主要用於三大方向:一是加強存儲芯片(重點投資3D DRAM、3D NAND Flash、Octal NAND Flash等)、計算芯片(聚焦RISC-V CPU、NPU、智能視覺SoC)、模擬芯片的技術研發;二是進行戰略性投資及收購,覆蓋芯片設計公司及半導體價值鏈上的IP/EDA、晶圓製造等上下游企業;三是擴展銷售網絡和品牌影響力。

君正正逐步採用RISC-V作為計算芯片的主要架構,並已完成多項目晶圓(MPW)的工程樣品驗證測試,正為AI-MCU的量產版本作設計修改,展現出在端側AI和智能汽車前沿領域的前瞻布局。

機遇與挑戰:君正的港股之路

今年1月赴港上市的兆易創新(603986.SH)或為君正最直接的可比競爭對手,二者同時布局存儲、嵌入式芯片、車規市場等,業務重合度相對較高,不過兆易創新的核心優勢在於通用存儲規模化能力,依託全球前三的NOR Flash出貨量疊加與長鑫科技的DRAM產能合作,深度綁定消費電子、AI服務器市場,體量、產能、放量彈性或均優於君正。兆易創新的2025年全年收入92.03億元(單位人民幣,下同),是君正的2025年收入47.41億元的1.94倍,經調整淨利潤18.15億元是君正4.31億元的4.22倍。但其短板同樣突出,車規高端認證積累、寬溫高可靠技術、一線車載客戶綁定深度不及君正。

君正所處的車規級存儲賽道正迎來歷史性爆發。隨著智能化與電動化的加速滲透,單車半導體數量和價值量大幅提升。車規級SRAM和車規NOR Flash正是君正在全球市場擁有極高話語權的兩個領域。此外,RISC-V架構的逐步採用、AI-MCU研發推進以及3D DRAM等前沿技術的加碼布局,也將為公司構築長期增長動能。

兆易創新H股上市後大漲超四倍,當前H股股價842.50港元較其A股股價514.18元人民幣溢價41.85%,其更為耀眼的H股表現或可為君正港股IPO提供可參照的估值與市場經驗。

不過需要留意的是,當前存儲行業的行情或得益於該行業正處於上行周期拐點。若君正募資臨近或上市時行業周期趨於平淡,疊加港股半導體板塊估值整體已高企且分化加劇的市場環境,其定價難度和市場反應或將面臨更多不確定性。

此外,君正的利基市場屬性或天然約束其規模增長,車載、工業市場增速穩健但成長空間或有限,難以復刻通用存儲的爆發式增長曲線,且隨著海外巨頭加碼車規賽道,國內同業紛紛布局車載存儲,未來細分賽道的存量競爭或加劇。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享