3月2日,芯片企業納芯微(02676.HK)(688052.SH)股價表現低迷。截至發稿前,其H股下探至125.80港元,跌幅為5.98%;其A股收盤下跌8.19%,報人民幣155.62元/股。

從消息面來看,納芯微股價重挫,除了受大盤行情影響外,或亦與其不盡如人意的2025年業績有關。

資料顯示,納芯微專注於芯片研發和設計,將晶圓製造及大部分封裝測試外包給第三方供應商,產品主要應用於汽車電子、泛能源及消費電子等領域。公司產品涵蓋傳感器產品、信號鏈芯片和電源管理芯片三大品類。

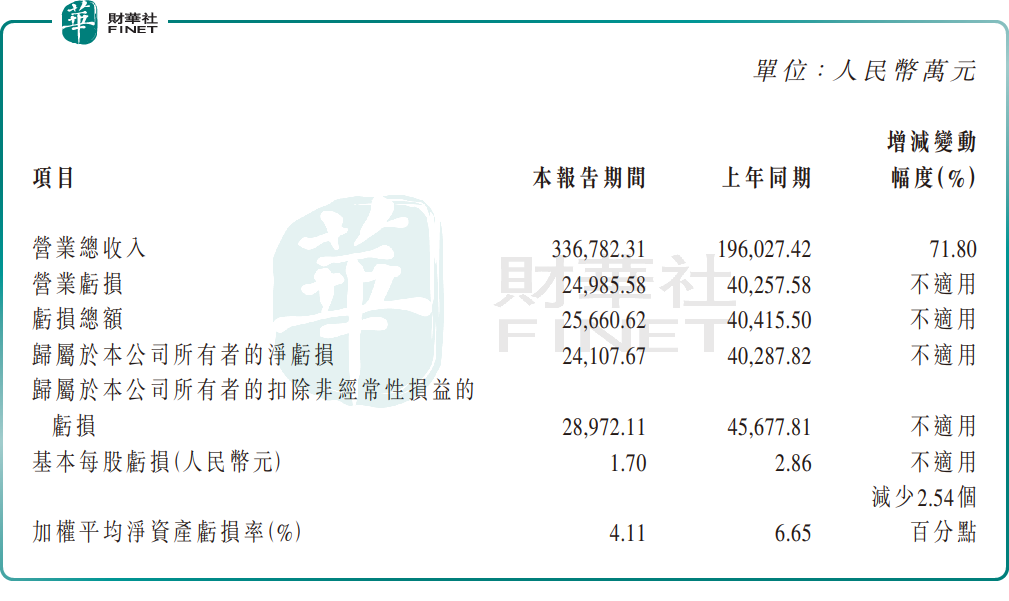

3月2日,納芯微H股發布了2025年的主要財務數據及指標,整體呈現「營收高增、虧損收窄」的特點。

具體來看,2025年,納芯微實現收入33.68億元(單位人民幣,下同),同比勁增71.80%。

這一增長主要得益於兩大因素:一是,下游汽車電子領域需求穩健增長,公司汽車電子領域相關產品持續放量;泛能源領域整體呈復甦態勢,其中光伏和儲能領域大部分客戶恢復正常需求,服務器電源客戶需求在AI驅動下增長迅速;二是,麥歌恩並表豐富了產品矩陣,其業務貢獻對營收增長形成積極影響。

盈利端則仍未擺脫虧損困境。2025年,公司歸母淨利潤虧損2.41億元,已連續3年虧損。

據悉,2025年上半年,納芯微的收入同比增長79.49%至15.24億元,期內歸母淨利潤虧損0.78億元,同比收窄70.59%。

由此推算,納芯微下半年營收約18.44億元,同比增長65.93%,環比增長21.03%;歸母淨利潤虧損約1.63億元,虧損同比擴大18.48%,環比擴大109.03%。可見,公司下半年營收增速放緩,虧損放大,顯示其盈利壓力有所加大。

全年而言,得益於收入端與費用端的同步改善,公司虧損幅度較上年同期有所收窄,收窄幅度為40.16%。納芯微指出,2025年,在收入端,下游市場需求回暖,新產品放量和麥歌恩並表,帶動公司出貨量和營收實現大幅增長;在費用端,公司持續深化精益管理與組織提效,公司整體費用占營業收入比例下降,推動了盈利能力的改善。

總結而言,在全球半導體產業鏈重構、國產替代進程加速的大背景下,納芯微作為國內模擬芯片企業的代表性企業之一,依託核心技術優勢和廣闊的下游市場空間,營收維持高增。

但不容忽視的是,當前公司持續虧損的問題仍未解決,且下半年營收增速較上半年增速放緩,且虧損擴大。在行業競爭加劇、地緣政治風險影響下,公司如何實現營收的持續增長,並實現盈利改善,是公司茍待解決的難題。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享