歷史追溯至1993年的埃斯頓(002747.SZ),作為中國工業機器人領域的先行者,於2015年在深交所成功上市。按現價24.28元人民幣計算,其市值約211億元人民幣。

從2010年產出第一台工業機器人,到2025年波蘭制造基地落成,埃斯頓通過一系列併購與自建,構建了從核心部件到機器人本體的全產業鏈佈局。

近日,埃斯頓通過了港交所聆訊,有望成為第一家AH同步上市的工業機器人公司。

此次赴港IPO,埃斯頓旨在進一步擴充全球生產能力、深化全球產業鏈戰略聯盟、加大研發投入併償還現有貸款。

然而,在競爭日益激烈的港股機器人板塊中,這位A股龍頭能否突破毛利率偏低、流動性緊張等瓶頸,實現估值重塑,成為市場關注的焦點。

戰略版圖:從「南京制造」到「全球智造」

埃斯頓的崛起史,是一部典型的通過併購整合實現技術躍遷與全球擴張的歷史。

1. 垂直整合的產業生態

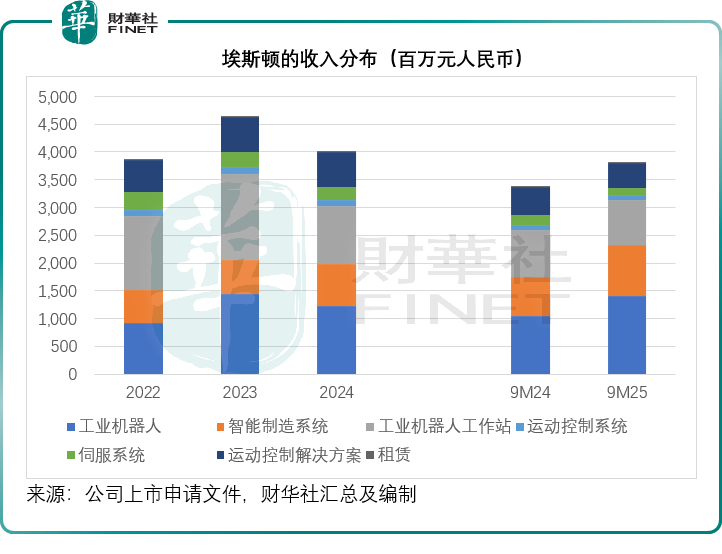

埃斯頓的業務涵蓋了自動化核心部件、運動控制系統、機器人本體及完整解決方案。這種「核心部件+本體+集成」的全產業鏈模式,使其在國內供應商中擁有最大的收入規模。2025年前三季度,該公司總收入達38.04億元(單位人民幣,下同),其中工業機器人及智能制造系統貢獻了31.38億元,佔比達82.51%,見下圖。

2. 全球化佈局加速

不同於許多僅停留在出口貿易階段的同行,埃斯頓已深入全球制造腹地:

技術併購:2017年收購英國Trio進入高端運動控制領域;2020年收購德國Cloos切入中高端弧焊機器人市場。

產能出海:該公司在全球運營七個制造基地,其中國內五個(南京、荊門),德國兩個。值得注意的是,位於波蘭的工廠將於2026年6月投產,設計年產能1.5萬台,這將極大提升其在歐洲市場的響應速度與交付能力。

服務網絡: 截至2025年9月30日,埃斯頓已在全球設立75個服務網點,覆蓋歐美亞主要區域,併將歐洲市場作為戰略起點。

3. 客戶結構的高端化

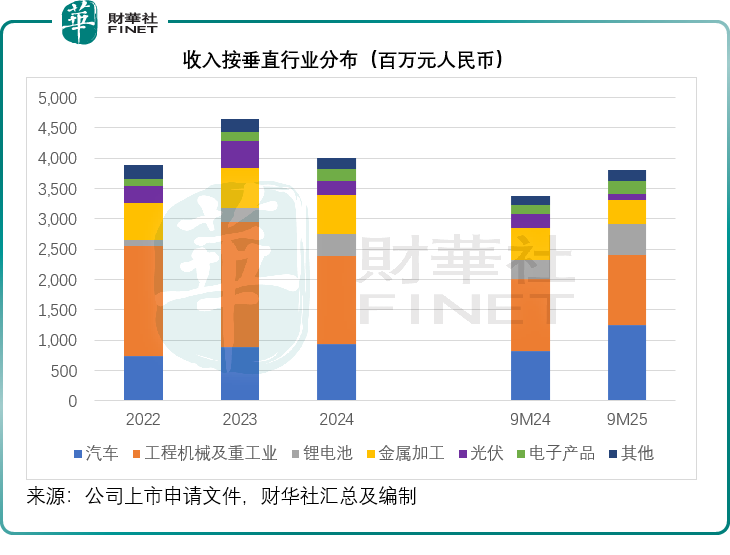

埃斯頓已成功切入新能源與汽車制造的核心供應鏈。數據顯示,其最大客戶疑似為比亞迪(01211.HK)(佔2025年前三季收入18.0%),第二大客戶疑似為寧德時代(03750.HK)(佔2025年前三季收入13.4%)。這兩大巨頭合計貢獻了超三成的營收,彰顯了埃斯頓在鋰電池與汽車制造領域的強勢地位。

財務透視:規模優勢下的盈利挑戰

儘管埃斯頓在營收規模上領跑國內同行,但其財務數據也暴露出明顯的結構性問題。

1. 毛利率承壓,低於同行平均水平

對比同行業績,埃斯頓截至2025年9月30日止12個月的毛利率僅為26.99%,顯著低於極智嘉(02590.HK)(35.66%)、越疆(02432.HK)(47.51%)、優必選(09880.HK)(28.21%)、斯坦德機器人(46.62%)、優艾智合(36.07%)、海柔創新(29.18%)等競爭對手最近12個月的毛利率水平。儘管交付量高,但價格偏低,利潤率受壓。

2. 研發投入與營銷效率

埃斯頓最近12個月的研發開支佔收入比為10.22%,營銷開支佔比為9.68%。相比優必選(研發佔比32.57%)和越疆(營銷佔比38.82%),埃斯頓的費用控制較為穩健。然而,在技術叠代極快的機器人行業,如何平衡成本控制與技術護城河的構建,仍是長期課題,從另一個角度來看,研發投入不足,產品護城河不夠深,或也是其毛利率受壓的一個原因。

3. 流動性風險顯現

截至2025年9月30日,埃斯頓的流動比率小於1倍,即流動資產低於流動負債,或意味著其當前的流動資產或不足以抵償比較緊迫的債務,其解釋從2024年末的淨流動資產轉變為淨流動負債,主要是存貨減少、贖回理財產品以償還銀行貸款及出售揚州曙光股權導致流動金融資產減少。雖然供應商授予了較長的信貸期在一定程度上緩解了壓力,但低於1的流動比率仍反映出公司短期償債壓力較大,資金鏈略顯緊繃。這或也是其此次赴港融資「償還現有貸款」訴求的一個動因。

行業格局:紅海中的估值博弈

埃斯頓赴港上市的時機,正值中國機器人企業紮堆登陸資本市場之際。

目前,極智嘉、越疆、優必選已成功赴港上市,斯坦德機器人、優艾智合、海柔創新、凱樂士等也在排隊或計劃中。

眾多同類標的湧入,必然導致投資者比價效應增強。埃斯頓雖然營收規模最大(44.42億元vs其他同行不足30億元),但其較低的毛利率和經調整後的盈利波動(2024年曾因商譽減值轉虧),可能限制其在港股獲得高估值溢價。

相比極智嘉在物流機器人領域的專注、優必選在人形機器人的前瞻佈局,埃斯頓作為「全能型」選手,故事雖大但不夠性感,需向市場證明其全產業鏈模式能帶來持續的規模效應而非負擔。

國際化是破局關鍵?

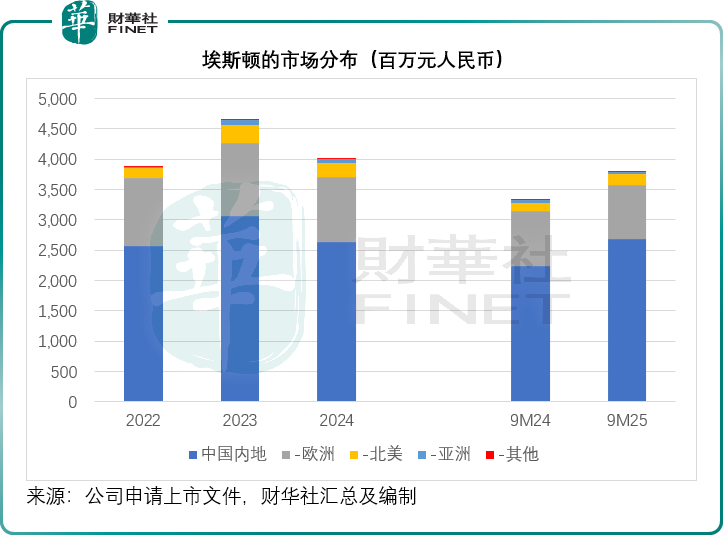

根據我們估算,埃斯頓截至2025年9月末止12個月來自中國內地以外地區收入佔比30.81%,雖高於部分同行如凱樂士的13.26%和優艾智合的5.62%,但遠低於極智嘉(73.22%)和越疆(50.99%)。

隨著其波蘭工廠的投產和歐洲戰略的深化,埃斯頓的海外收入佔比有望進一步提升。若能成功復制國內的新能源客戶拓展經驗至海外市場,有望改善其盈利結構和估值邏輯。

結論與展望

埃斯頓赴港上市,是其從「中國龍頭」邁向「全球巨頭」的關鍵一步,這從其籌資用途可見一斑,海外產業佈局成為重點。

其核心優勢或在於深厚的歷史積澱、完整的產業鏈、龐大的營收規模以及已在A股市場得到驗證的商業模式。特別是其在汽車和鋰電領域的頭部客戶資源,構成了堅實的業績基本盤。

主要風險則集中在偏低的毛利率水平、緊張的短期流動性以及港股市場對傳統制造業估值的壓制。面對極智嘉、優必選等新興勢力的圍剿,埃斯頓亟需通過此次IPO募集資金,優化債務結構,併利用海外產能釋放提升高毛利的本體銷售佔比。

對於投資者而言,埃斯頓的價值或不在於短期的爆發力,而在於其全球化佈局落地及產品結構優化後的規模效應釋放。若該公司能有效提升海外收入佔比併改善毛利率,其當前的低估值狀態或許正是佈局良機;反之,若無法擺脫「增收不增利」的困境,其在港股的表現恐將面臨較大壓力。

此次IPO不僅是埃斯頓的融資之旅,更是中國機器人產業從「內卷」走向「出海」的一次重要壓力測試。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享