剛踏入2026年,有著四十餘年發展史的河南金星啤酒正式向港交所遞交招股書,衝擊「中式精釀第一股」。

這家曾深耕區域市場的老牌啤酒企業,憑借2024年推出的中式精釀產品實現業績逆襲,短短一年多時間便勾勒出收入翻倍、利潤激增的增長曲線。

然而,在精釀賽道巨頭環伺、消費者獵奇心態主導市場的背景下,這一高增長神話能否持續?資本市場又是否會為其「中式精釀」故事給出理想估值?

中式精釀成核心引擎,高增長與高毛利雙輪驅動

金星啤酒的IPO賣點,無疑是2024年橫空出世的中式精釀系列。

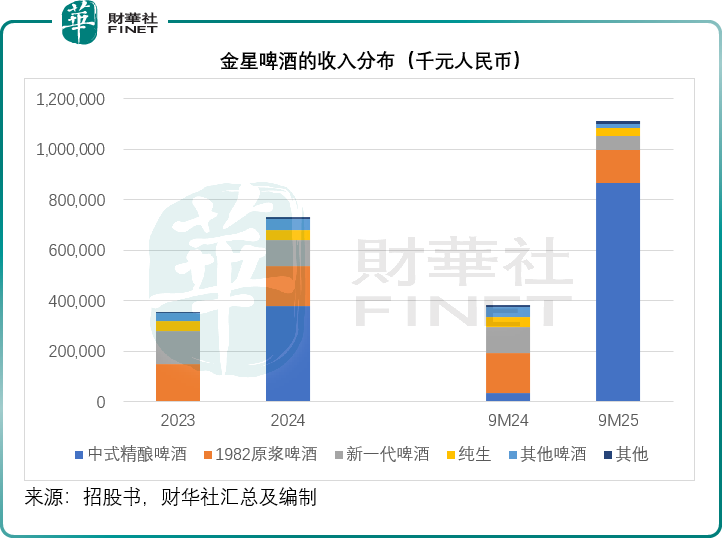

回溯該公司的發展歷程,品牌雖可追溯至1982年的東風啤酒廠,創始人張鐵山自1985年接手後逐步推出新一代、1982原漿、純生等產品,但長期以來以中低端價位深耕區域市場,當前其主力產品單價多集中在3-6元(單位人民幣,下同)區間——1982原漿定價3元/330ml或6元/500ml,新一代啤酒單價2.5-3元,純生產品亦維持同等價位水平,市場競爭力局限於性價比。

轉折發生在2024年。當年3月,金星啤酒確立茶元素與啤酒融合的產品理念,8月便推出首款中式精釀「金星毛尖」,選用河南新鄉原陽大米與信陽毛尖為原料,通過精準溫度控制與茶葉萃取工藝釀造,打造出兼具茶香、麥香與酒香的差異化產品。這款定價20元/升的產品,相較傳統主力產品單價提升3-6倍,卻迅速打開市場。

2025年,金星啤酒進一步拓寬品類,推出冰糖葫蘆、沙糖桔等中式風味精釀,中式精釀正式成為業績增長的核心引擎。

財務數據印證了這一戰略的成功。招股書顯示,2025年前三季度,中式精釀啤酒貢獻了金星啤酒78.10%的收入,對應營收約8.67億元,這一規模已遠超2024年金星啤酒公司全年7.3億元的營收總額,而2024年同期中式精釀的收入佔比僅為9.35%,對應營收約3,563.6萬元。

強勁增長背後,是中式精釀帶來的毛利躍升:該業務毛利率高達52.04%,遠超公司傳統啤酒產品22.64%-35.43%的毛利率區間,直接推動該公司整體盈利能力大幅提升——2025年前三季度,其啤酒業務毛利率升至47.34%,按年上升16.47個百分點,該公司的經調整淨利率更達28.53%,按年提高21.83個百分點,經調整淨利潤按年增長11.40倍,至3.17億元。

金星啤酒的經銷模式除了有效擴大銷售外,也為其高增長提供了現金流支撐。該公司的應付款週期顯著長於存貨週轉期與應收款週轉期,在中式精釀銷售旺盛的背景下,這種「先收後付」的資金佔用模式,有效保障了經營現金流的穩定性,為產能擴張與渠道拓展提供了資金緩衝。2025年前三季度,其經營活動產生的淨現金流入達到2.59億元,而其2024年的投資活動淨現金流出僅6,280.6萬元。

賽道擁擠+獵奇屬性,高增長可持續性存疑

中式精釀帶來的業績爆發,難以掩蓋金星啤酒面臨的競爭隱憂。

2024年以來,茶啤、國潮風味精釀成為啤酒行業創新風口,頭部企業與新興品牌紛紛入局,賽道迅速從藍海變為紅海。

青島啤酒(00168.HK)推出桂香詩韻、茉莉白啤等產品,華潤啤酒(00291.HK)也開發黃山毛峰、信陽毛尖等茶啤產品,重慶啤酒(600132.SH)打造烏甦大紅袍、山城龍井綠茶精釀,燕京啤酒(000729.SZ)推出茉莉白啤等產品。

就連其他企業也跨界涉入「茶啤」細分領域,例如廣藥集團開發「淩爽草本精釀」,海底撈(06862.HK)也推出自己的龍井小麥啤。

更核心的挑戰在於消費者需求的不確定性。當前中式精釀的火爆,很大程度上源於消費者的獵奇心理,而非穩定的品牌忠誠度。行業調研顯示,精釀啤酒市場滲透率或不到5%,風味精釀的增長更多依賴嘗鮮需求驅動,而消費者在體驗後容易陷入「既非酒也非茶」的認知困惑,復購率難以保障。

當所有品牌都在提供類似概念時,金星如何建立差異化護城河?其核心市場集中於華中(經銷商佔比61.5%),向全國擴張時將直接面對巨頭的圍剿。

資本市場遇冷,估值突圍困難重重

業績高增長能否轉化為資本市場的高估值,是金星啤酒IPO的核心懸念。

當前港股啤酒板塊整體表現平淡,即便頭部企業的概念產品佈局,也未能撬動股價大幅上漲:2026年以來,百威亞太(01876.HK)與青島啤酒H股的累計漲幅不足1%,華潤啤酒累計下跌1.68%,反映出資本市場對啤酒行業概念創新的認可度有限。

港股市場給予啤酒股的估值也相對克制,Wind的數據顯示,潤啤的預期市盈率或約12.9倍,百威亞太約21.4倍,青島啤酒H股約13.0倍。

金星啤酒試圖以「中式精釀先行者」的叙事尋求估值溢價,但這一邏輯面臨多重考驗。

首先,其核心增長動能過度依賴中式精釀單一品類,78.1%的收入佔比意味著業績穩定性與品類生命週期深度綁定,一旦消費者新鮮感消退或競爭加劇導致增速下滑,其盈利能力將面臨大幅回調風險。

其次,其傳統產品收入佔比持續萎縮。我們留意到,2025年前三季度,除了中式精釀啤酒業務貢獻飙升外,該公司的其他傳統啤酒營收貢獻全線下跌,1982原漿、新一代啤酒、純生和其他啤酒的收入按年跌幅分別為19.02%、44.74%、18.79%和65.96%,傳統業務難以形成業績緩衝。

金星啤酒計劃將募集資金用於產能提升、渠道強化、品牌建設、產品創新、數字化及運營資金,或期望押注中式精釀,擴大產能,走向全國。

西安生產基地(目標年產能5萬噸)或是走出華中的關鍵一步。但挑戰在於,金星能否在巨頭林立的全國市場中,將其區域成功復制?其營銷資源能否支撐全國性品牌建設?數字化和渠道建設需要持續投入,而上市後的業績壓力可能迫使公司在短期增長和長期投資間艱難平衡。

結語:神話能否延續,關鍵在破局同質化

金星啤酒憑借中式精釀實現從區域老牌到行業黑馬的逆襲,無疑是消費升級背景下產品創新的典型案例。

高毛利、高增長的業績表現,為其IPO奠定了基礎,但賽道擁擠、消費者獵奇屬性、港股啤酒板塊估值不高等多重因素,共同構成了估值迷局。

對於金星啤酒而言,若想在港股市場取得理想估值,不僅需要維持中式精釀的增長勢頭,更需突破同質化競爭,通過建立品類標準、深化品牌認知、拓展多元場景,將短期獵奇需求轉化為長期消費粘性。

中式精釀的風口之下,金星啤酒的IPO不僅是對自身增長邏輯的檢驗,也折射出中國精釀啤酒行業的發展困境與機遇。在概念的風口與資本的理性之間,金星需要證明,它的中式精釀不僅能講好故事,還能持續為投資者帶來價值。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享