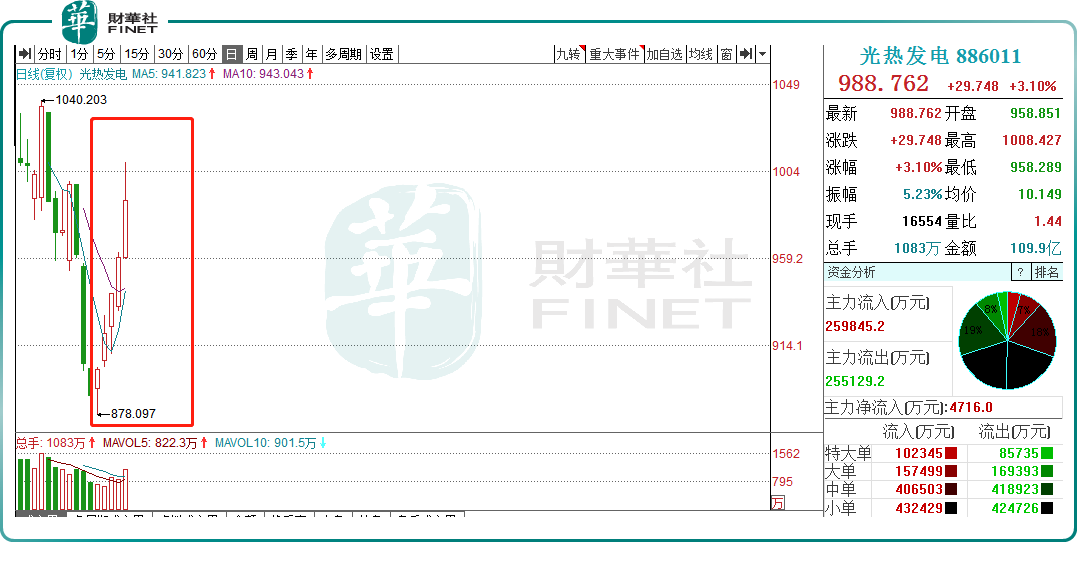

9月8日,光熱發電板塊延續強勢,概念指數大漲3.1%,實現「五連陽」!

個股中,盛德鑫泰(300881.SZ)斬獲「20CM」漲停,寶色股份(300402.SZ)大漲超12%,蘭石重裝(603169.SH)、聯誠精密(002921.SZ)漲停,國機通用(600444.SH)、東方電氣(600875.SH)、川潤股份(002272.SZ)等紛紛跟漲。

助力「減脫碳」,光熱發電技術「出圈」

隨著雙碳行動在全球範圍内廣泛推廣,多行業多領域都在積極嘗試利用清潔能源替代來實現減排目標。其中,除了「風光氫儲」外,光熱發電技術也在獲得更多的機會。

政策面,早於2021年10月,國務院印發《國務院關於印發2030年前碳達峰行動方案的通知》,在能源綠色低碳轉型行動方面指出,將積極發展太陽能光熱發電,推動建立光熱發電與光伏發電、風電互補調節的風光熱綜合可再生能源發電基地。

僅在一個月後,國家能源局綜合司發佈《關於推進2021年度電力源網荷儲一體化和多能互補發展工作的通知》強調,優先考慮含光熱發電、儲能等新型儲能示範的一體化項目。

今年以來,相關政策指引亦是頻頻登場。2022年2月,國家發展改革委、國家能源局聯合發佈了《關於完善能源綠色低碳轉型體制機制和政策措施的意見》提及發揮太陽能熱發電的調節作用。

2022年3月,國家發展改革委、國家能源局聯合印發《「十四五」現代能源體系規劃》,規劃指出,「十四五」時期要加快推動能源綠色低碳轉型,積極發展太陽能熱發電等。

足以見得,在國家的大力倡導下,發展光熱發電已是大勢所趨。那麽,究竟何為光熱發電呢?

其實,光熱發電是除光伏發電以外的一種太陽能發電技術,其原理是利用大量反射鏡將太陽光聚集起來,加熱工質,將太陽能轉化為熱能,並儲存起來。而在需要發電時,再利用高溫工質產生高溫高壓的蒸汽,驅動汽輪發電機組發電。

簡單而言,光熱發電就是利用光能轉化為熱能儲存,需要用到時再利用機械能轉換為電能實現利用,也正於其自帶的儲能本領,或將在有效解決新能源發電波動性問題上扮演重要的角色。

就於前段時間而言,極端高溫天氣持續,四川發電能力斷崖式下降,引發了部分地區「缺電」及「限電」。在此關卡下,綠電新能源如光伏、風電等間歇性和波動性缺陷被進一步放大,用電結構性矛盾加劇。為解決該等矛盾,加快儲能調峰設施建設是關鍵。

據悉,光熱發電自帶大容量、低成本的儲能系統,可實現24小時連續、穩定發電,也可按需求滿足早晚高峰、尖峰時段及夜間用電,可替代部分火電機組承擔電力系統的基礎負荷。此外,其還具備調節能力強、安全性高、靈活調節電力、低碳清潔無污染等諸多優勢。

長江證券指出,在技術優勢上,光熱發電相對傳統發電形式與光伏發電,具備電能質量優良、並網障礙低、可儲能調峰等優勢。

萬億級市場藍海拉開帷幕?

從規劃進展來看,國内光熱發電建設還處於發展初期,尚未形成規模化。

據悉,我國光熱項目起步於「十二五」,在「十三五」期間迎來了第一次快速發展期。不過,從「十二五」和「十三五」規劃指標完成情況來看,光熱的發展是遠遠低於預期。

資料顯示,國家能源局於2016年發佈第一批20個太陽能熱發電示範項目名單,總裝機 134.9萬千瓦。在首批項目中,卻只有8個項目已經順利投運,而部分項目由於資金短缺陷入停滞。

截至目前,我國共有10個大型光熱項目及部分小於10MW的項目投運,合計裝機規模達到為589MW。相較於光伏投放規模而言,差距懸殊。截至2021年底,我國光伏累計裝機容量3.06億千瓦。

雖然不足以比肩光伏萬億市場,但在國家政策鼓勵,多能互補乃是大勢所趨,光熱發電正迎來新一波發展熱潮。

據西部證券不完全統計,目前我國正處於前期準備/可研/備案階段的光熱項目合計裝機規模達到1600MW,招投標項目規模613MW,在建項目規模2595MW,在建規模為已投運規模的4倍,光熱發展大大提速。

展望未來市場空間,中航證券表示,按照IEA預測,中國熱發電到2030年/2040年/2050年裝機量分别為29GW/88GW/118GW,據此判斷光熱發電萬億級市場才剛剛拉開帷幕。

產業鏈「歡喜愁雲」各不同

緊隨行業投資的快速增長,產業鏈規模逐步壯大,不過並非每家企業均能收獲業績紅利。

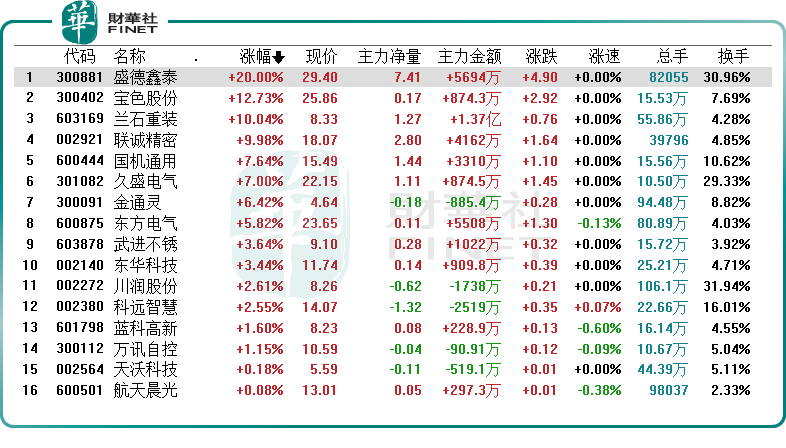

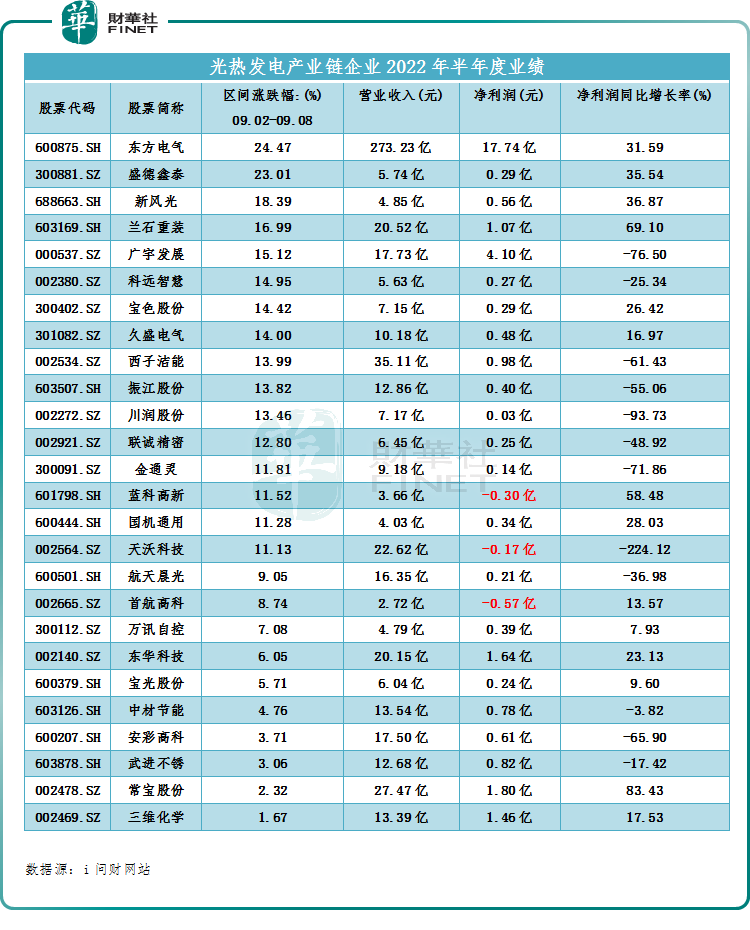

據同花順數據統計,A股已上市的光熱發電產業鏈企業總共有26家,截至2022年上半年,總計23家企業盈利,3家企業陷入虧損,而首航高科便是為數不多的虧損企業之一。

資料顯示,首航高科是熔鹽儲能光熱電站設備提供商,是清潔能源和新型電力系統核心設備的供應商。公司是目前太陽能光熱發電領域產業鏈佈局最長的企業,具備較好的成本管控優勢。

2022年上半年,首航高科(002665.SZ)實現營收2.72億元,同比減少44.74%;淨利潤虧損0.57億元,同比增長13.57%。

對於業績虧損收窄,首航高科解釋稱,今年上半年敦煌100MW熔鹽塔式光熱電站發電量比以往有大幅增加,同比增長45.66%。

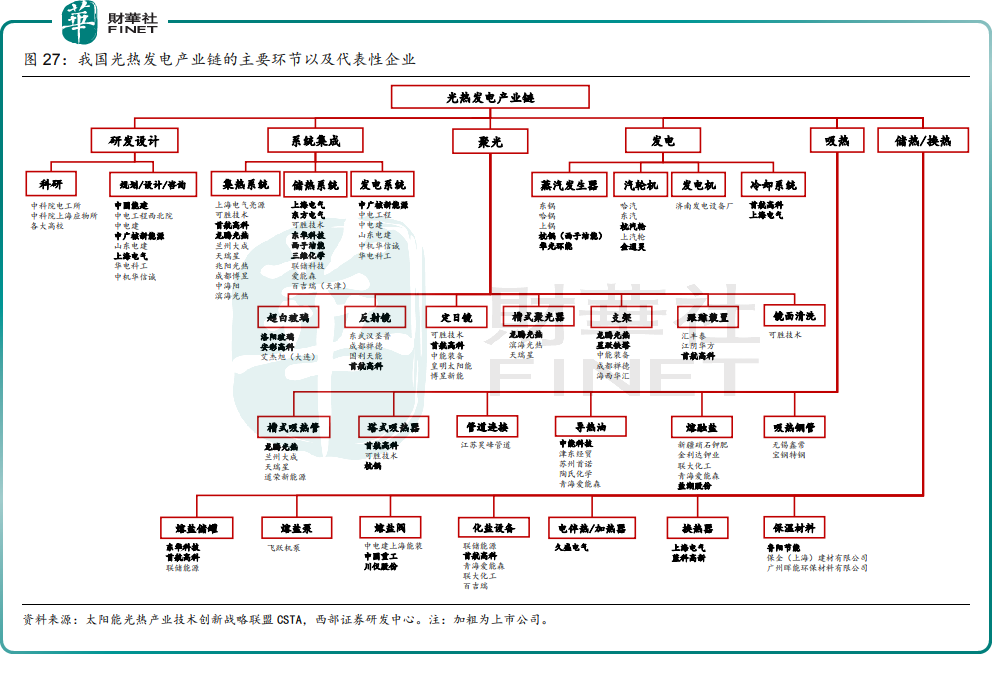

值得一提的是,按照聚能方式及其結構進行分類,光熱發電又可分為塔式、槽式、碟式、菲涅爾式四類技術。其中,塔式和槽式兩種類型應用較多,槽式技術較為成熟,塔式技術則更具發展潛力,效率高。

就目前已建成的情況看,塔式光熱發電電站在我國佔比達6成,而在全球範圍内,塔式卻遠不如槽式,僅佔比2成,其高昂的投入成本是限制塔式技術推廣的主要難題。

拆分產業鏈成本結構來看,一個塔式光熱電站包含聚光系統、吸熱系統、儲換熱系統和發電系統,系統成本佔比分别為51.4%、7.73%、17.88%、7.12%。

明顯可見,聚光系統板塊成本佔比高達5成,主要包括定目鏡、超白玻璃、反射鏡等多個零部件環節,涉足的企業有安彩高科(600207.SH)、首航高科、龍騰光熱(688055.SH)等。

類比光伏發電,降本提效也仍將是光熱發電發展的必經之路。彼時,除了實現產能規模化效應外,聚光系統一塊高成本又將如何優化,相關企業亦或將面臨一定的技術工藝進步難題。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享