資本市場很流行一句話:「這次不一樣」,但往往最後的結果都是一樣。

在這樣的慣性思維下,很多人都認為,在疫情中遭受重創的旅遊業,將隨著經濟的重啓而復蘇,作為國内最大的OTA(線上代理)平台,攜程(09961.HK, TCOM.US)有望成為最有前途的反彈股。

確實,攜程於2003年12月在納斯達克上市時遇上非典疫情,但很快就恢復過來,並發展成為最大的OTA(線上代理)平台。

這一次,在疫情復雜的内外環境中,攜程回歸港交所上市,橋段似曾相識。但是,它還能像上次那樣轉危為安、更上一層樓嗎?

2003年的攜程

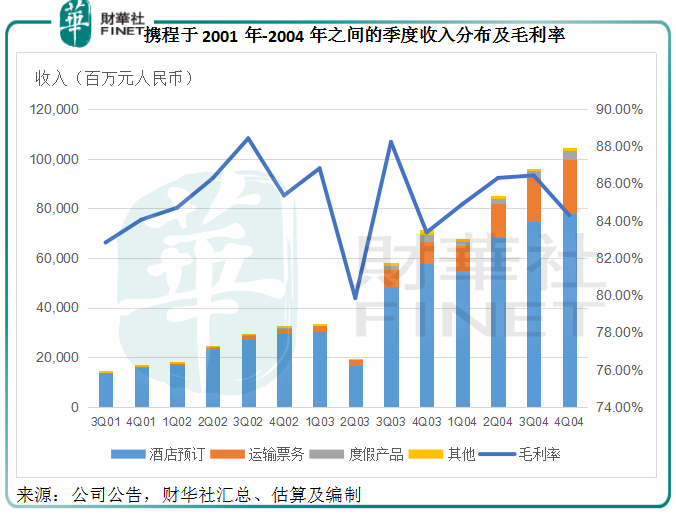

攜程在2003年的非典疫情中很快從衝擊中恢復過來,從下圖可見,攜程的季度收入在2003年第2季見底之後迅速反彈,在疫情之後的收入規模比疫情之前還要翻上一番,顯示出增長極其強勁。

所以,在當時的危局中,攜程顯示出了它「不一樣」的韌力。

值得一提的是,當時正值國内互聯網興起、經濟高速發展之時,攜程的「OTA」模式為互聯網人提供了便利,颠覆了旅行計劃安排的服務方式,正正處在風口上。迎合當時線上服務需求的激增,攜程把握了這一利基市場機會並迅速壯大。

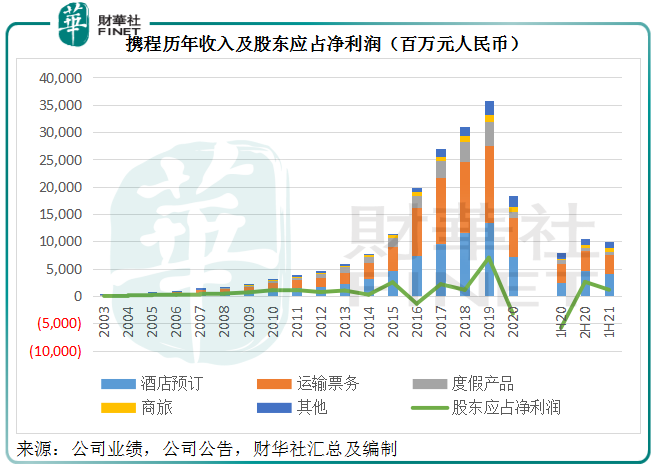

見下表,2003年到2019年間,攜程的收入規模從1.73億元(單位人民幣,下同),增至356.66億元,年復合增幅達到39.51%;股東應佔淨利潤則從137.3萬元,增至2019年的70.11億元,年復合增幅高達70.51%。

2020年的攜程

2019年的疫情,令全世界措手不及,地區封鎖導致旅遊業務的發展停滞不前,與旅遊產業鏈相關的各種服務型企業紛紛受挫,攜程也不例外,股價也從2017年和2018年的紅火中降溫,見下圖。

攜程的2020年全年收入淨額同比下降48.65%,至183.16億元,並轉盈為虧,股東應佔淨虧損高達32.47億元,為上市以來最嚴重的虧損。

2021年的攜程

面對復雜的内外環境,攜程於2021年4月19日回港上市,籌資約80億港元,用於拓展一站式旅行服務、改善用戶體驗、投資技術、提高經營效率,以及一般企業用途。當時的招股價為268港元。

最近,攜程公佈了回港上市後的第一份中期業績。業績顯示,隨著疫情後恢復,攜程的業績表現也見好轉,半年收入淨額同比增長26.72%,至99.98億元;毛利率較上年同期提升3.94個百分點,至77.43%;並實現扭虧為盈,半年股東應佔淨利潤達到11.33億元,遠高於2020年上半年的淨虧損58.29億元。

這是否意味著攜程會像2003年非典疫情之後那樣強勁反彈?

我們先來比較一下21世紀初與現今的市場環境:

世紀初期,互聯網剛剛發展起來,正好需要攜程這樣的線上平台來滿足經濟增長帶來的商旅增加、線上集約化、定制服務要求大增等需求。

但如今,線下傳統旅行服務供應平台對於互聯網衝擊的應對已經成型,並找到了自己的立足支點;另一方面,資源豐富、服務生態更全面、自帶流量的互聯網巨頭也介入線上旅行服務,例如阿里巴巴(09988.HK)的飛豬和騰訊(00700.HK)係的美團(03690.HK)等,它們提供更全面更多樣的綜合服務和價值鏈,對老牌OTA帶來衝擊。

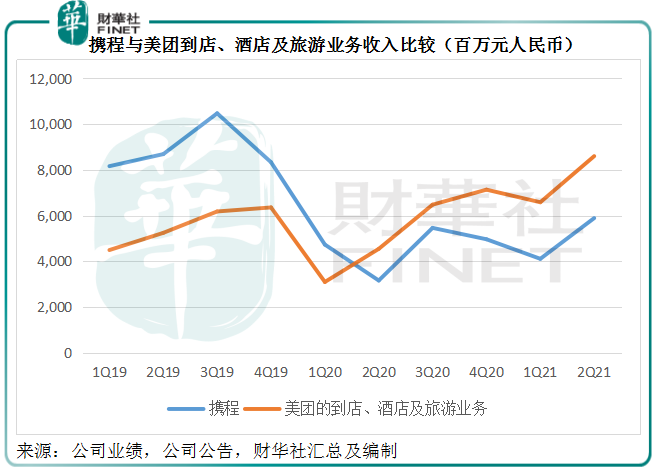

美團做外賣,大家都知道,但其實到店、酒店及旅遊才是美團最主要的利潤來源。2021年上半年,美團的餐飲外賣業務貢獻收入437億元,佔其總收入的54%,但分部經營溢利只有35.63億元;到店、酒店及旅遊業務貢獻收入151.87億元,佔總收入不到19%,經營溢利卻達到64.12億元,遠高於外賣業務。

有趣的是,美團的到店、酒店及旅遊業務收入規模已自2020年第2季起超越攜程的整體收入規模,而且持續攀升,但攜程的收入在此期間頗為反復,未像美團那樣形成向上的穩定趨勢。

2021年上半年,攜程的淨收入淨額為99.98億元,較去年同期高出26.72%,但仍遠低於2019年上半年168.55億元的水平;半年經營虧損為4.61億元,比2020年上半年的經營虧損21.98億元有顯著改善,但與2019年上半年的經營溢利22.18億元差距明顯。

再來看美團的到店、酒店及旅遊業務。2021年上半年,該業務分部收入達到159.19億元,較2020年上半年的76.39億元高出98.80%,較2019年上半年收入97.37億元高出55.96%;2021年上半年的分部經營溢利達到64.12億元,較2020年上半年高出1.49倍,較2019年上半年的水平高出71.43%。

可見,美團在2020年也受到疫情影響,但在2021年上半年已明顯恢復,並超越了疫情前水平,康復狀態明顯好於攜程。

攜程這次不一樣

與2003年時相比,攜程的業務生態和環境已經發生了明顯的變化。十七年前,這個行業是朝陽行業;到現在,線上旅遊平台已趨於成熟。

事實上,平台經濟在這短短兩年也發生了很大的變化。

大型互聯網企業從過去的增量變現轉為存量變現,利用龐大的服務生態提升存量用戶的黏性,以便在激烈的競爭中維持服務價值,線上旅遊平台也成為它們逐鹿的一個戰場,這對於專注線上旅遊服務的攜程來說無疑是一股衝擊。

另一方面,反壟斷進行中,行業龍頭的壓倒性優勢或將不再,美團固然受到影響,攜程亦難幸免。

銷售模式也發生了轉變。在人人移動互聯網的今天,用戶能夠通過手機比較平台服務,綜合其他捆綁式服務尋找最適合自己並具有最高性價比的產品,攜程十七年前的優勢已不再是獨家優勢。

所以,與十七年前行業尚處於高速發展期相比,攜程這一次的恢復可能沒那麽順當。

誠然,旅遊業在疫情後將強勁復蘇,這是社會發展大潮所趨,整體行業是向上發展的,但行業内部卻可能發生了變化,因為OTA已趨於成熟、競爭在加劇、行業規則在演變。

攜程有望因為前期的低基數而在疫情後有不俗的增長,但恐怕難以找回十七年前的活力,因為市場的餅在擴大,同時運營商的數目也在增加,規則不再偏向最大持份者,而是鼓勵公平,攜程要保持優勢,只能跟著改變——尋找新的利基市場,發掘和開發自己的優勢。

最近,攜程開始使用現代銷售模式推銷產品,例如管理層的直播帶貨,或意味著該公司已在順應市場變動努力提升自己。

歷史確實不斷重演,但僅僅劇情一樣,主角卻不斷變化。市場也一樣,不變的只有大潮,弄潮兒是誰,沒幾個人記得住。十七年前的攜程是弄潮兒,十七年後,用戶怎麽看?

毛婷

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享