生物醫藥領先企業創勝集團(06628.HK)即將上市!據公告,公司此次發行約4033萬股股份,每股定價16港元,每手500股。

與許多在港上市但卻未盈利的生物醫藥公司不同,創勝集團研發的候選藥物雖然目前還沒有實現商業化,但是該公司的CDMO業務已經能持續貢獻收入。

而隨著關鍵藥物研發進程的推進,該公司也逐漸彰顯出了更高的長線價值。

主攻腫瘤藥物的「明日之星」

創勝集團是一家集發現、研究、開發、製造及業務拓展能力為一體的臨床階段生物制藥公司,致力於在腫瘤、骨科和腎病等領域創新藥的開發。

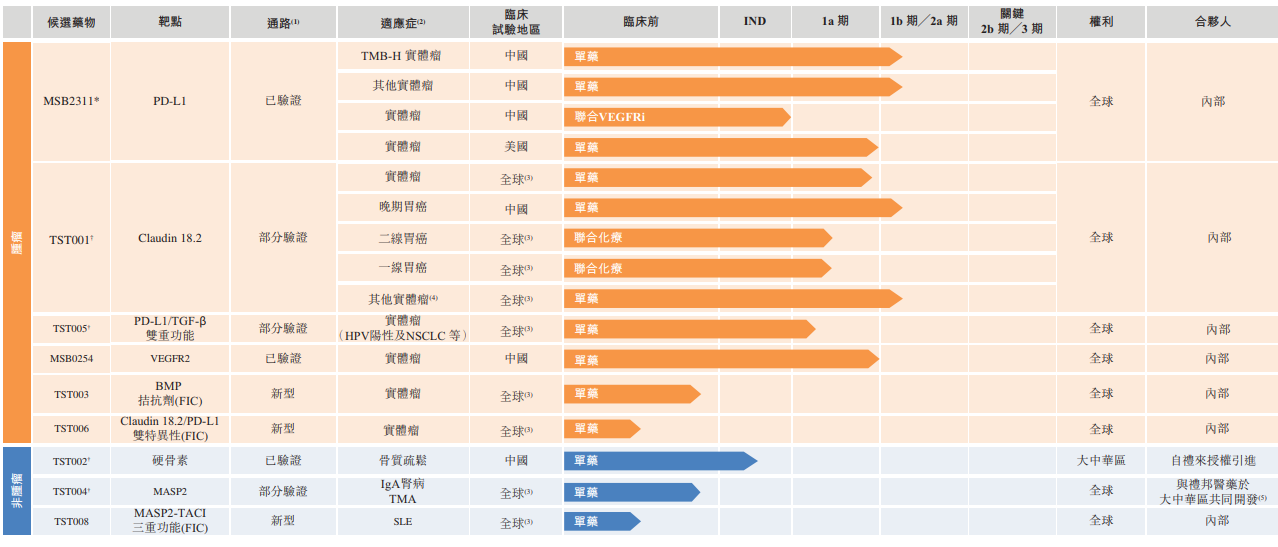

目前,該公司在上述領域内已經有了9個治療用抗體新藥分子,其中有6個屬於腫瘤領域。

說起這6個腫瘤領域的新藥分子,就不得不提TST001,這是一種高親和力的靶向Claudin18.2的重組人源化單克隆抗體,是創勝集團的關鍵候選藥物之一。

Claudin18.2其實是一種通常在多種癌症(包括胃癌、胰腺癌、食管癌及其他癌症)中表達的緊密連接蛋白。Claudin18.2可以說是胃癌領域的實力靶點。

近期,有關Zolbetuximab(IMAB362)(一種嵌合Claudin18.2抗體,具有抗體依賴的細胞介導的細胞毒性(ADCC)及補體依賴的細胞毒性(CDC)活性)的人體研究表明,在臨床試驗中與化療聯用用於治療Claudin18.2高表達水平並曾接受Zolbetuximab(IMAB362)治療的胃癌患者的一線治療中顯示出良好的抗腫瘤效用。

同樣的,TST001可以高親和力結合腫瘤細胞上的Claudin18.2,然後通過抗體依賴性細胞毒性(ADCC)和補體依賴性細胞毒性(CDC)機制殺死表達Claudin18.2的腫瘤細胞。利用先進的工藝開發技術,TST001的岩藻糖含量在生產過程中大大降低,進一步增強了NK細胞介導的ADCC腫瘤殺傷活性。

醫藥魔方NextPharma的數據顯示,全球在研的Claudin18.2相關項目已經多達60個,與中國公司相關的有47個,佔比近80%。

而在研發進度方面,全球範圍内僅有安斯泰來收購的Zolbetuximab(IMAB362)進入到III期階段,而創勝集團的TST001則是中國開發進度最快的Claudin18.2項目,目前已進入IIa期臨床,是全球第二款領先的單克隆抗體。

根據招股書披露,創勝集團計劃在2022年下半年啓動TST001用於治療胃癌的全球III期注冊臨床實驗。

與此同時,TST001也是中國首個進行中美同步開發的Claudin18.2項目。

另外,雖然同屬於Claudin18.2項目,但是與Zolbetuximab(IMAB362)相比,創勝集團TST001的獨特優勢在於對Claudin18.2具有更高特異性親和力,不僅可以用於高表達Claudin 18.2的患者人群,而且在具有中度Claudin18.2表達的腫瘤中顯示出比IMAB362更強的抗腫瘤活性,從而拓展潛在的靶向人群。

不難發現,即使放眼全球,TST001也算是一款極具稀缺性的抗體新藥分子。

而根據NCCR及世界衛生組織的資料,中國十種最常見癌症類型的總發病人數佔癌症總發病人數的77.7%,其中肺癌、胃癌、胰腺癌、宮頸癌和肝癌是最常見的癌症類型。

從適應症來看,TST001主要用於胃癌和實體瘤。這款候選藥物一旦上市使用,將會對現有胃癌治療方式形成很好的補充,因此也有其必要性。

除了TST001之外,創勝集團的另一款藥物也極受關注。

MSB2311是一種針對高腫瘤突變負荷(TMB-H)等多種實體瘤的人源化PD-L1單克隆抗體(單抗)候選藥物。

作為第二代抑制劑,這款候選藥物相較其他PD-(L)1抗體具有獨特性,可極大提高體内腫瘤的殺傷活性,並且其循環特性可延長藥物靶標在腫瘤的停留時間。

創勝集團的MSB2311也是中國僅有兩款靶向TMB-H腫瘤的候選藥物的其中一款。在美國,目前也僅有一款產品於2020年6月獲批用於治療二線不可切除或轉移性TMB-H腫瘤。

此外,腫瘤領域的新藥分子還有針對HPV陽性腫瘤及肺癌等實體瘤的PD-L1/TGF-β雙重功能抗體候選藥物TST005(也被視為關鍵候選藥物)、針對腫瘤的first-in-class抗體TST003、針對多種實體瘤的雙功能Claudin 18.2/PD-L1抗體TST006。

在非腫瘤領域,創勝集團則有3種新藥分子,包括針對嚴重骨質疏松的人源化硬骨素單抗候選藥物TST002(Blosozumab)、針對IgA腎病(IgAN)的人源化MASP-2單抗候選藥物TST004以及針對係統性紅斑狼瘡(SLE)等多種免疫係統疾病的TST008。

總的來看,創勝集團的候選藥物還是以腫瘤領域為主,而且TST001和MSB2311均有獨特優勢,該公司也被一些投資者視為是腫瘤藥物領域里的「明日之星」。

候選藥物市場前景廣闊

腫瘤藥物市場主要與患者人口直接相關。

2015年至2019年,全球癌症總發病人數由1670萬人增加至1880萬人,而中國總癌症發病人數由390萬人增加至450萬人。到2030年,預計全球及中國癌症發病人數預計將分别達到2460萬人和580萬人。

上述說過,胃癌又是中國最常見的癌症類型之一,這也是針對胃癌的腫瘤藥物廣受關注的原因所在。

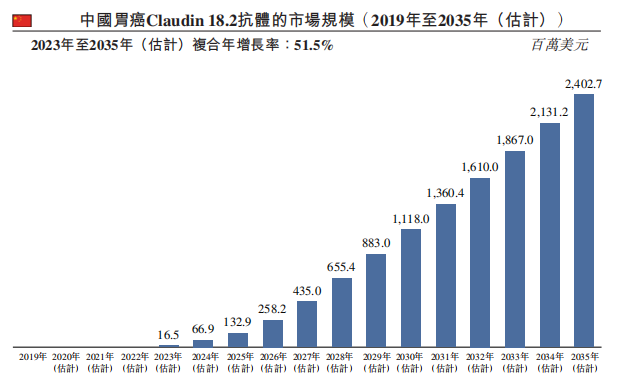

而根據灼識咨詢綜合資料顯示,預計到2035年,美國和中國的胃癌Claudin18.2抗體的市場規模將分别達到10.87億美元和23.03億美元。

其中,2023年至2035年期間,中國的胃癌Claudin18.2抗體的市場規模復合年增長率估計將高達51.5%。

由此也可看出,在臨床試驗中表現優異且進度領先的TST001具有非常廣闊的市場空間。

此外,根據灼識咨詢報告,預計中國PD-(L)1抑制劑的市場規模將由2019年的人民幣61億元增加至2030年的人民幣655億元,復合年增長率達24.1%。

具體到中國用於治療TMB-H腫瘤的PD-(L)1抗體的市場規模預計將由2025年的1540萬美元增長至2035年的5億美元,復合年增長率為42%。

而在全球範圍内,TMB-HPD-(L)1抗體的市場規模預計將於2025年達到約8億美元進一步增長到2035年的約40億美元。

因此,創勝集團核心產品MSB2311的市場規模也在高速增長。

與此同時,非腫瘤領域的3種候選藥物所針對的適應症也比較常見,同樣有著不錯的市場前景。

還有哪些亮點值得關注?

其實,除了市場前景向好之外,創勝集團本身還有一些亮點也值得關注。長期來看,這些亮點對於公司的未來發展也起著非常重要的作用,主要包括以下幾個方面:

1、突出的研發、生產能力

一家生物醫藥公司能否行穩致遠,研發能力起著極為關鍵的作用。據悉,創勝集團的9種候選藥物中的8種為自主開發,凸顯了公司具有比較突出的研發能力。

而在研發方面,創勝集團已開發功能獨有的抗體發現平台,即免疫耐受突破(IMTB)技術平台。

該技術平台使公司能夠獲得具有經擴展的表位多樣性、差異化的生物學特性(特異性、親和力及藥代動力學)及理想的CMC(化學、製造及控制)特性的先導候選抗體,從而甄選具有增強的成藥性及知識產權保護的候選分子。

上述的TST001、MSB2311均是創勝集團基於IMTB技術平台獲得的成果。

值得一提的是,創勝集團擁有專業且經驗豐富的管理團隊和研發團隊,這其實也是公司研發能力比較突出的原因之一。

據悉,創勝集團的全球管理團隊在先導物發現、臨床前研究、臨床開發及運營、工藝開發及製造、法規事務以及業務拓展、跨國公司的經驗與本地知識融合方面擁有紮實的經驗。

例如,該公司的首席執行官兼執行董事錢雪明博士擁有逾20年的商業化抗體發現和開發經驗,並且是多項抗體專利的主要發明者。

而在研發團隊方面,截至今年一季度末,創勝集團的研發團隊共有149名成員。

在藥物生產方面,該公司已在杭州建設一體化運營的下一代GMP製造設施T-BLOC,用於生產原料藥及藥品。該設施具有高度靈活性,採用一次性技術及模塊化設施設計,有利於多產品製造,新生物工藝技術的實施及易於產能擴充。目前,它已用於毒理試驗和臨床批次的原液和制劑生產,預計商業化年產量最高可達1噸蛋白質產品,約8-10萬人份的年用藥量。

與此同時,為獲得最低的商品成本以及最大的設施產量,提高工藝的穩健性及儘量降低運營風險,創勝集團正在開發及啓用一體化連續流生物工藝(ICB)的連續製造平台,將專有的、高生產率、連續的上遊灌注工藝與自動化連續下遊生產工藝(與默克共同開發)整合,日容積生產率在為期4週的培養中已超過6克/升/天,且工藝與產品質量均符合控制標準。在採用相同細胞株的情況下,此工藝可使原液年產量與傳統分批補料工藝相比增加15倍以上,這一成績已處於業界領先地位。

這些平台以及製造設施的使用將大幅加強創勝集團的研發以及生產能力,也能讓該公司在競爭中能獲得更多優勢。

2、CDMO業務託底

雖然創勝集團有多款藥物具有良好的商業化前景,但是該公司目前的收入來源主要還是公司的CDMO業務。

近些年來,CXO行業持續高景氣,而創新藥的研發具有比較大的不確定性。因此,該公司的CDMO業務可以為創勝集團提供一個比較高的下限,也對公司新藥研發起到一定的支撐作用。

而隨著該公司研發能力的增強,這部分業務也有望持續增長。

3、投資人優勢

創勝集團自成立以來,就備受資本青睐。此次上市前,公司的融資總額就已超過3.42億美元,其中不乏禮來亞洲基金、淡馬錫、ARCH Venture Partners、中國國有企業結構調整基金、Teng Yue Partners、高瓴資本及紅杉資本中國基金等知名投資機構。

這些兼具實力與名氣的投資人不僅能給創勝集團帶來資金上的支持,更重要的是能給該公司的業務發展帶來一定幫助,如借助投資人的關係和其他大型醫藥公司開展合作。

4、全球化策略

目前,創勝集團的管理團隊及主要業務(包括臨床開發、監管準入及業務拓展)位於中國及美國,而公司的發現、研發、工藝開發及生產團隊均位於中國。通過採用全球化策略,該公司可以最大程度提高營運效率。

與此同時,國内創新型生物醫藥行業存在著同質化競爭嚴重,研發、人力、生產等各項成本快速上漲的問題。為此,恒瑞醫藥、復星醫藥等中國創新藥龍頭也都選擇了進行國際化佈局。

而已經採用全球化策略的創勝集團後續在國際化方面會有一定優勢。

結語

目前來看,創勝集團的研發管線豐富,研發能力也比較突出,多款候選藥物具有非常良好的商業化前景。而就長期而言,該公司所具有的亮點也有助於創勝集團在未來繼續研發出更多創新藥物,打開成長空間。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享