老百姓「豬肉自由」不再遙不可及了。

據中國養豬網顯示, 6月8日,全國外三元生豬價格為15.62元/公斤,同比下降50.8%,内三元生豬價格為15.14元/公斤,同比下滑51.0%。

進入2021年,豬價「牛市」猶如2015年「牛市」那般轉瞬即逝。短短不到半年時間,豬價已經重返「10元時代」。

豬肉價格的持續下行直接影響了相關企業的股價。即便是擁有養殖全產業鏈條的「豬茅」牧原股份,市值近半年縮水近三成。

那麽,站在這個時間節點上,如何看待後續的豬價走勢,誰又是這波「超級豬周期」主要受益者。

這波「超級豬周期」維持了兩年時間,其增速及增幅是在歷史豬周期中十分罕見的,亦是近十年中唯一一次讓豬價(批發價)突破50元/公斤。

「超級豬周期」動因財華社不再進行贅述;今兒只淺談下這波豬肉價格下行的誘因。

從供應端來看,隨著豬瘟控制及高豬價的刺激,養殖大廠紛紛擴產,散養戶開始加入,疊加市場積極的調控,2021年一季度生豬產能基本恢復到正常年份的水平。

以官方數據為例,據農業農村部監測數據顯示,4月份,能繁母豬存欄量環比增長1.1%,連續19個月增長,同比增長23.0%。目前生豬存欄量一直保持在4.16億頭以上,已經基本接近正常年份水平。4月份全國規模以上生豬定點屠宰企業屠宰量1,800萬頭,同比增長41%。

海外進口方面,目前豬肉的進口量持續增長,外部供給增加明顯。2021年一季度,豬肉進口量為147萬噸,比2020年同期增長18.9%,一季度各月豬肉進口量均為歷史同期最高值。

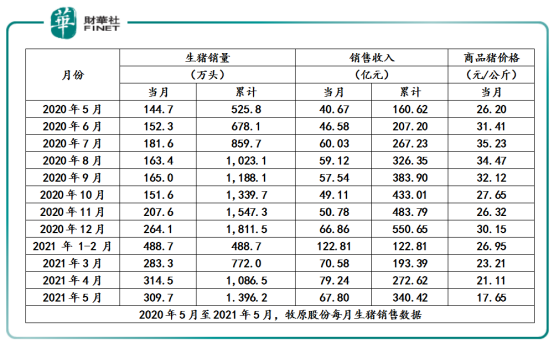

除此之外,步入2021年,養殖大廠迎來大規模投放期,不斷衝擊著生豬市場。以牧原為例,2021年前五個月投放生豬量都在創新高。2021年前五月,牧原共銷售生豬1,396.2萬頭,同比大增165.5%。其中,5月份單月,牧原股份銷售生豬309.7萬頭,同比大增114.0%,連續兩個月生豬銷售超300萬頭。

不僅如此,目前大量二次育肥和被動壓欄的肥豬集中且源源不斷地流向市場,將肥豬佔比推升至歷史高位,供給進一步增長。據豬易數據調查顯示,目前養殖戶大肥豬存欄佔有較大比例,西南地區表現尤為明顯,150公斤以上生豬存欄佔比27%。

然而,疫情似乎改變了大多數居民的消費習慣。早期豬肉價格過高,消費者選擇了其他禽類作為替代品,甚至有的人習慣了沒有豬肉的生活,儘管豬肉價格持續下降,但人們的豬肉消費需求並未同步恢復,進而導致當龐大出欄量推行市場時,市場需求卻沒有如期待一樣旺盛。在此背景之下,供需失衡,導致豬價的進一步下行。

隨著產能恢復及肥豬集中供給,豬價出現了「斷崖式」下跌。

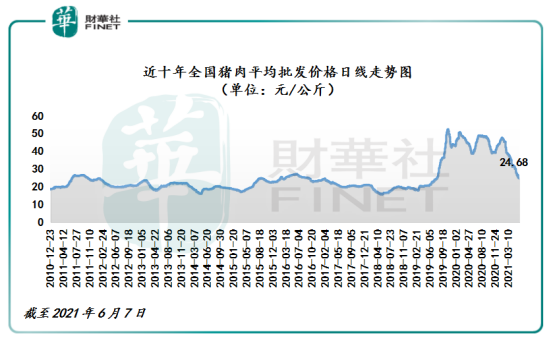

截至2021年6月7日,全國豬肉平均批發價為24.68元/公斤,同比下滑38.4%。過去十年,全國豬肉平均批發價的均值為24.8元/公斤。這意味著現階段全國豬肉批發價格已經觸及過去十年的均值。

除此之外,生豬期貨跌至上市以來的新低。目前,主力合約LH2109已經連續6周下跌。

截至6月8日,生豬期貨已經跌破2萬關口至19,770元/噸,較年初高點的30,680元/噸,跌幅達35.5%。

隨著豬價下跌至近十年的均值水平,市場普遍聲音認為「豬價易穩,漲價難」。

從成本端來看,豬價已經全面跌破了養豬成本線。有統計數據顯示,生豬自繁自養的利潤已縮水到了174.25元/頭,比起年内最高點大跌了92.8%,如果計入防疫成本等,甚至已經出現虧損局面。

在此背景之下,近日,傳出消息稱,有關部門正在加快探索建立生豬產能儲備制度,強化對生豬產能的保護與調節,確保基礎產能穩定,努力防止生豬生產和價格大起大落。此外,疊加端午節臨近,需求勢必會有所增長。

因此,短時間内豬肉價格要大幅下行的可能性並不太大。

而從供給端來看,持續性的產能釋放,豬價想再漲價恐怕「不現實」。

首先,根據中國社科院發佈的《農村綠皮書:中國農村經濟形勢分析與預測(2020~2021)》預計,2021年全年中國豬肉供給量接近歷史最高水平,價格整體呈現不斷回落態勢;

其次,2021年養殖大廠出欄量將暴增。牧原2021年預計出欄生豬3,600-4,500萬頭;正邦科技表示2021年公司將努力完成2,500萬頭的出欄目標;新希望2021年出欄計劃為2,500萬頭;2021年溫氏2021年生豬出欄1,188萬頭。根據目標值估算,僅牧原、正邦、溫氏、新希望4家企業加起來,2021年的出欄目標將破億,而2020年4家企業出欄量也不過4,551萬頭。

如此龐大出欄量,「豬茅」牧原罕見發聲「做好迎接行業冬天來臨的準備」。5月21日,牧原股份發佈投資者關係活動記錄表。對於下半年與明年的生豬價格走勢如何等問題,牧原在記錄表中稱,生豬產能的恢復將帶來生豬價格回落,雖然未來價格可能有季節性反彈,但生豬價格總體呈下降趨勢,預計生豬行業在2022年或2023年將到達底部。從自身來看,公司需要完善人才管理和資金儲備,做好迎接行業冬天來臨的準備。

這波豬價下行,除了老百姓受惠外,基金、券商等機構也是主要受益者之一。

以牧原、新希望、正邦科技及溫氏為例,基金及券商對4家豬企的持股比例降至近幾年來的新低。

基金持股方面,據Wind數據顯示,截至2019末至2021年一季度,基金持有牧原的持股比例從10.08%下降至3.30%;基金持有正邦科技的持股比例從4.43%下滑至1.87%;基金持有溫氏的持股比例從8.7%下滑至1.87%;基金持有新希望的持股比例從3.08%下滑至0.18%。

券商持股方面,截至2019末至2021年一季度,券商持有牧原的持股比例從0.97%下降至0.01%;券商持有溫氏的持股比例從0.01%降至為0;券商持有新希望的持股比例從0.93%下降至0。

與機構及基金持股情況相反的是,散戶持股依舊處於歷史持股數較高位置。據Wind數據顯示,截至2021年3月31日,牧原A股投資者有12.42萬戶,較2019年底的5.28萬人,增加了1.3倍;溫氏A股投資者有16.54萬戶,較2019年底的7.34萬戶,增加了1.2倍;新希望A股投資者有21.4萬戶,較2019年底的9.3萬戶,增加了1.3倍。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享