2020年10月24日,馬雲老師在第二屆外灘金融峰會上的一席話,一片嘩然。

11月2日上午,馬老師被監管部門約談。

11月2日晚上10點,銀保監會和央行共同發佈《網絡小額貸款業務管理暫行辦法(徵求意見稿)》。

11月3日,螞蟻集團A+H股「全球最大規模的IPO」被暫停。

經過大半年的整頓,螞蟻集團最具爭議的業務消費貸整頓在近日終於有了結果,此時的馬雲老師已從人人都愛的「馬爸爸」到鮮有露面。

歷史,總是那麽喜歡捉弄人,哪怕馬雲老師某種意義上也算是推動中國互聯網金融發展最重要的幾個人之一。可惜的是,那都成了往事。

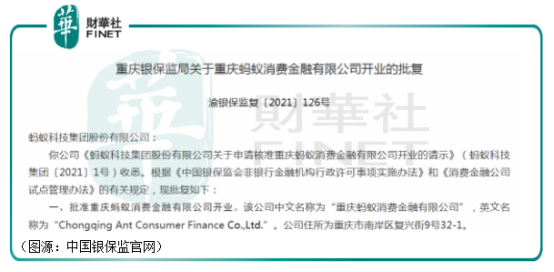

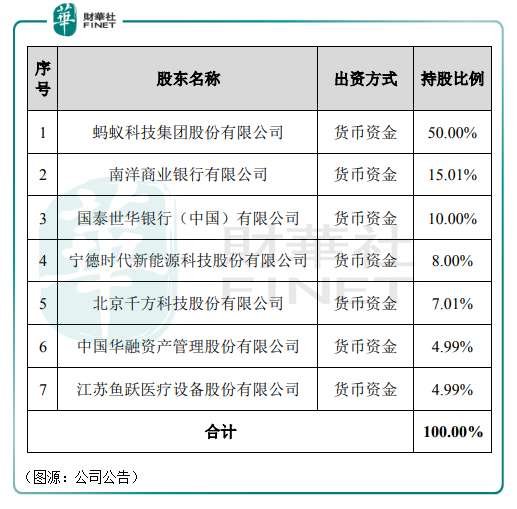

6月3日,重慶銀保監批復了重慶螞蟻消費金融有限公司(以下簡稱「重慶螞蟻」)開業的申請。重慶螞蟻的注冊資本為80億元,其中螞蟻集團佔50%、南洋商業銀行佔15.01%、國泰世華銀行佔10%、寧德時代佔8%、北京千方科技佔7.01%、中國華融資產佔4.99%、魚躍醫療佔4.99%。

重慶螞蟻從事業務中,第一條就是發放個人消費貸款。公司的董事長是黃浩。黃浩曾任螞蟻數字金融板塊總裁,同時也是重慶市螞蟻小微小額貸款有限公司和重慶市螞蟻商誠小額貸款有限公司的法代。

重慶螞蟻小微小貸和重慶螞蟻商誠小額貸款這兩家公司對於有關心螞蟻集團的投資者來說,應該挺熟悉。它們就是螞蟻花呗和借呗發起機構,也是螞蟻科技集團的全資子公司。

重慶螞蟻成立後,預計將承接螞蟻小微小貸和螞蟻商誠小額貸款的花呗和借呗業務。該動作其實早有預兆。

在馬老師的外灘演講之前,上市公司魚躍醫療早在去年八月底便宣佈計劃參與投資設立消費金融公司,即重慶螞蟻消費金融有限公司。當時公告稱重慶螞蟻的注冊資本是80億元,股東出資比例和現在完全一樣。

只是,很少人會想到,這個新成立的重慶螞蟻之後將承接螞蟻集團最重要的消費貸業務。

外灘演講之後,便有媒體披露,金融主管部門約談螞蟻集團,提出了五點整改要求,其中一點就是將花呗和借呗的ABS業務轉移到持牌消費金融公司。

今年4月份,螞蟻集團在整改公告方案中表示,會全面對標監管要求,將借呗、花呗納入消費金融公司,依法開展消費金融業務。5月份,螞蟻集團旗下借呗和花呗兩個ABS顯示終止發行,合計180億元人民幣。

中國銀保監會非銀部相關負責人亦提到,螞蟻消金承接兩家小貸公司的過渡期為1年。而整改後,花呗」、「借呗」將成為螞蟻消金的專屬消費信貸產品。

一連串動作之後,螞蟻爭議的消費貸業務將全面接受監管。雖然遲了點,但終於還是到了。

從100%到50%,螞蟻集團割了一大塊肉。這塊肉有多大?從螞蟻集團之前提交的招股書看,是相當的大。

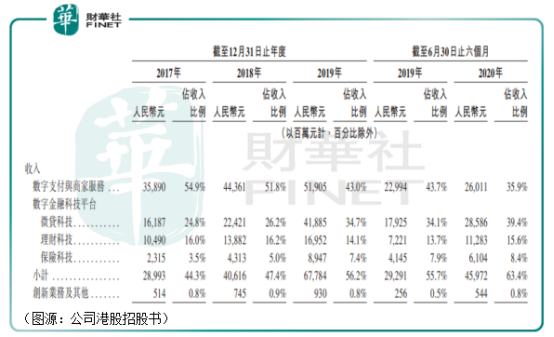

螞蟻集團的業務分為三塊,數字支付與商家服務、數字金融科技平台及創新業務。2020年上半年,三項業務分别貢獻收入260億元、460億元及5.44億元,佔比分别為35.9%、63.4%及0.8%。

數字金融科技平台下又分三項業務:微貸科技、理財科技、保險科技,分别貢獻螞蟻當期收入的39.4%、15.6%及8.4%。顧名思義,該三項業務具體也很好理解:理財科技就是支付寶上代銷理財產品,提供產品的金融機構賺產品管理費,螞蟻按資管規模百分比收技術服務費;保險科技就是支付寶代銷保險,按保費百分比收取技術服務費。

而佔比最大的微貸科技大部分就是支付寶花呗和借呗構成的消費貸業務(花呗和借呗是什麽就不詳細解釋了)。螞蟻集團主要按利息收入百分比收取技術服務費。

截至去年6月30日,螞蟻集團這部分微貸科技業務的信貸餘額(包括消費貸及小微經營者信貸,分别是1.7萬億及0.4萬億元)一共是2.154萬億元。這部分1.7萬億元的消費貸平攤到14億中國人頭上,即全國每人欠支付寶未還1214元。

這部分天量的微貸業務信貸餘額98%是由合作金融方和資產證券化(ABS)提供,剩餘2%是由螞蟻控股金融子公司自行發放。

螞蟻的合作金融方包括國内約100家銀行合作夥伴,即全國所有政策性銀行、大型商業銀行、全部股份制商業銀行、城商行和農商行、在中國展業的外資銀行,以及部分信託公司。螞蟻為銀行提供導流、風險評估、催款等服務,收取「技術費用」,這部分風險由銀行自身承擔。

另外,剩餘2%的自營消費貸風險由螞蟻自己承擔。這兩部分消費貸爭議都不大。因為銀行内部借出資金須符合「老舊」的巴塞爾協議規定,自己能承擔違約風險。螞蟻集團自身亦能承擔少量的自營消費貸違約風險。

問題就在於ABS上。參照一些權威人士的理解,螞蟻小微小貸和螞蟻商誠小額貸款注冊資本只有30多億,最後卻滾出3000多億的ABS,槓桿高達100倍,而這部分風險,則是由ABS的購買方承擔的。

具體操作方法,就是將30億的現金放在商業銀行,按照銀行給出1:2至1:3的比例獲得70億元,借到100億的資金。螞蟻將100億作為消費貸借給用戶及小微經營者,再將這部分100億的應收賬款作為基礎資產發行ABS。

ABS發行之後,螞蟻收回100億的現金,償還銀行貸款70億元,依然剩下30億元。於是螞蟻再將錢放到商業銀行,借得70億,再作為消費貸借給用戶及小微經營者,再將應收賬作為基礎資產發行ABS……

這樣不斷重復的最終結果是,螞蟻只有30億本金,最後ABS規模卻能滾到3000億,但風險全部由ABS的買方承擔。據螞蟻集團答上交所問詢函披露,其子公司發放的貸款絕大部分後續通過資產管理計劃轉讓給銀行及其他持牌金融機構為主的投資者。

在螞蟻小微小貸和螞蟻商誠小額貸款成立的時候,這部分ABS業務監管並不十分嚴格,沒有規定不得重復發放多少次,因此就容易造成違約風險——尤其是當螞蟻集團的支付寶是一款人人都在用的國民應用的時候。

螞蟻集團在香港和A股的招股書中都沒有披露其ABS的規模,但據券商統計其截至2020年6月30日的ABS餘額規模為1708億元,自營貸款餘額是362億元。按招股書披露,同期兩家小貸公司淨資產為的358.3億元。

按照馬雲老師的說法,ABS融資產生的消費貸違約風險只需要用「消費者信用紀錄」就可以規避,不適用陳舊巴塞爾協議中資本充足率要求。

然而,實際上這部分以「信用」保證的風險卻並非由螞蟻自己承擔的。其二,美國次貸危機的發生已說明只憑消費信用紀錄無法保證ABS(即當年的按揭支持證券MBS)產品不會產生係統性風險。最後,如果發生係統性違約,以螞蟻集團兩家小貸公司的體量,很可能無法覆蓋違約產生的損失。

綜上三點,從安全性考慮,螞蟻集團的ABS借貸很必要納入監管。

但納入監管之後,下一個問題就發生了。

按照2020年底銀保監會起草的《網絡小額貸款業務管理暫行辦法(徵求意見稿)》規定,網絡小貸業務通過銀行借款、股東借款等非標準化融資形式融入的資金不得超過其淨資產的1倍;通過發行債券、資產證券化等標準化債權類資產形式融入資金的餘額不得超過其淨資產的4倍。

通俗解釋就是,按照上文所說的螞蟻兩家小貸公司原來30億元的注冊資本(淨資產),從銀行最多只能融到30億元,而通過ABS的方式最多只能融得120億元。所有加起來,最多只能是180億元的消費貸。當初螞蟻小貸公司用30億滾出3000億消費貸的方法不再可能行得通了。

而新成立的重慶螞蟻注冊資本只有80億元,按規定其消費貸餘額最多只是640億元,遠遠小於螞蟻現有的ABS規模。其解決方法只有一個——增大重慶螞蟻注冊淨資產,要不就是是螞蟻集團自己增資,要不就是引入更多的外部投資者。

一旦引入外部投資者,螞蟻集團的微貸業務能貢獻的利潤收益將會被稀釋。

另外,據銀保監會非銀部有關負責人透露,螞蟻集團應在螞蟻消費金融公司開業6個月内完成「花呗」「借呗」的品牌整改工作。整改完成後,「花呗」、「借呗」將成為螞蟻消費金融公司的專屬消費信貸產品,其他金融機構借助螞蟻集團提供的數據信息所發放的消費信貸,不再標掛「花呗」「借呗」名稱。

這樣一來,支付寶的消費貸只能通過自營或ABS的形式融資發放。其他金融機構提供的消費貸(按2020年6月末數據估算為1.94萬億元)將不再直接歸屬花呗或借呗。以後用戶用起花呗/借呗,可能還需要點選具體的金融機構消費貸產品,會不會影響用戶使用體驗,還未得而知。

鑒於微貸業務貢獻了集團39.4%的收入,在將花呗、借呗納入新成立的重慶螞蟻之後,螞蟻集團必然失去一塊大蛋糕。

消費貸的潛在違約係統性風險,一方面靠借出方控制,另一方面則是從借貸借入方入手控制。

在NHK的紀錄片《三和大神》中,一名22歲年輕三和大神在手機上借了上千塊的網貸,因為還不上貸款,正苦悶不已。為此,本就收入不高的年輕大神過上了杯面+25塊小旅館的生活,從此與原來為數不多的娛樂——網吧無緣。

在馬老師外灘金融峰會演講之前,「消費主義」和配套的網絡消費貸盛行,透支著不少中國年輕人的生活質量。不少並無消費能力的大學生禁不住某寶和某貓、某狗的誘惑,在平台上開通了看起來利息不高,實際上利率高達20%左右的網上消費貸。

花呗和借呗不過是其中代表之一。

今年三月份,銀保監會、網信辦、教育部、公安部、中國人民銀行等五部門下發《關於進一步規範大學生互聯網消費貸款監督管理工作的通知》,禁止小額貸款公司、非持牌機構對大學生發放貸款。

監管機構認為,部分小額貸款公司以大學校園為目標,通過和科技公司合作等方式進行誘導性營銷,發放針對在校大學生的互聯網消費貸款,引誘大學生過度超前消費,導致部分大學生陷入高額貸款陷阱,侵犯其合法權益,已引起惡劣的社會影響。

網絡消費貸問題,終於在借入方也得到了監管。經濟能力尚弱的大學生/年輕人,正是網絡消費貸違約的主要群體之一。

聯係去年京東金融貸一則背景發生在飛機上的廣告(大意是一位工地做建築工人模樣的中年男子通過開通京東的金融貸幫助其暈機母親完成升艙)引起爭議(一、暈機升艙無法解決問題;二、升艙不太需要開通金融貸)。國人對「消費貸」已有了更加直觀且正確的認識。

而這種認識的轉變發生在什麽時候呢? 也就是去年10月底,馬雲老師發表外灘金融峰會演講之後。

在微貸業務遭到強監管之後,從前的科技公司螞蟻集團可能將變成金融公司。即便能重新上市,消費貸業務蛋糕被分的它故事顯然也不再性感。

無論如何,從整個社會角度看,我們還是得感謝馬老師和螞蟻集團為消費貸行業健康發展做出的貢獻。

某種程度上,馬雲老師是過去七八年間(支付寶分别在2013年及2014年推出花呗及借呗服務)在中國引入、普及並規範化了網絡消費貸行業發展的貢獻最大的人之一(甚至可以說沒有之一)。

只就一則外灘金融演講,馬雲老師都堪稱中國互聯網金融的「吹哨人」。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享