2020年遊走於退市邊緣的途牛,非但沒有退市,反而迎來股價回潮,公司股價從2021年1美元低位開始反攻,截至美東時間6月8日收盤報價2.7美元。

值得注意的是,近期途牛公告2021年一季度財報,營收腰斬,同比大幅下跌55.54%,環比下降近35%;淨利潤持續虧損。

為何公司業績不振,但二級市場股價卻出現升溫?是否意味著曾瀕臨退市邊緣的途牛上市地位已經安然無虞?未來途牛能否持續對抗攜程、去哪兒、飛豬等新老對手的競爭?

近期途牛(Nasda:TOUR)發佈2021年第一季度財報,公司營收繼續下滑,但淨利潤虧損有所收窄。

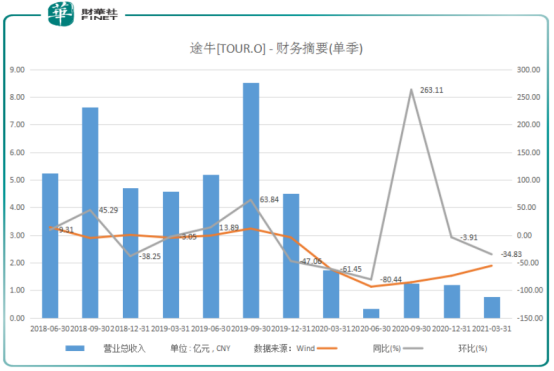

具體來看,據Wind數據顯示,2021年一季度,途牛營業收入約為0.77億元,同比下降55.54%,環比下降34.83%。

分季度看,今年一季度營收規模是途牛近幾個季度最差業績之一,還有一次是在2020年二季度,彼時公司營收約為0.34億元。

雖然去年二季度錄得近期最差業績,但受益於國内新冠疫情管控得當,途牛業績在2020年三季度就得到穩步復甦。

但在去年三、四季度營收連續取得1億元以上規模後,途牛復甦態勢戛然而止,其營收規模在2021年一季度取得腰斬。

拉長業績週期看,途牛的單季營收在2020年以前處於較為穩定的狀態,但在2020年後,營收規模連續多個季度持續腰斬,復甦後勁不足。

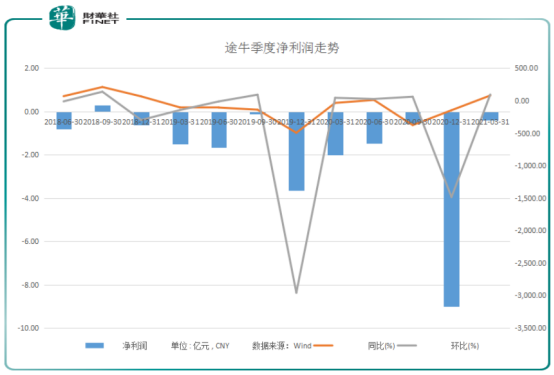

從淨利潤看,2021年一季度,途牛淨利潤虧損約0.39億元,相較於去年同期虧損2億元,虧損收窄;環比去年四季度虧損9億元,也取得大幅收窄。

結合往績淨利潤看,途牛一直難以走出虧損漩渦,甚至在2020年四季度曾大幅虧損9億元。相較之下,今年一季度公司淨利潤在往好的方面發展。

途牛的業績不只是公司自身的問題,還是國内甚至全球旅遊行業受疫情衝擊的一個典型表現。

2020年以來,受新冠肺炎疫情影響,旅遊行業遭受較大衝擊。文化和旅遊部緊急叫停所有旅遊活動,在疫情穩定後,又於3月14日、7月14日先後恢復旅行社經營省内遊和跨省遊業務。

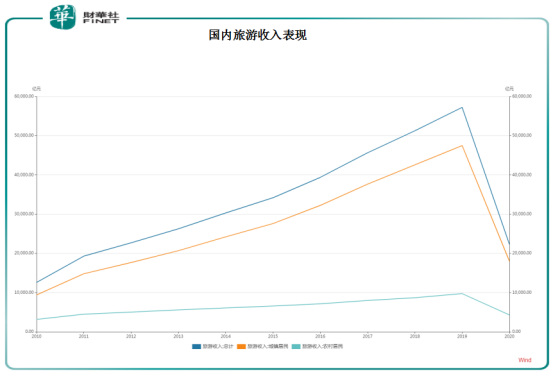

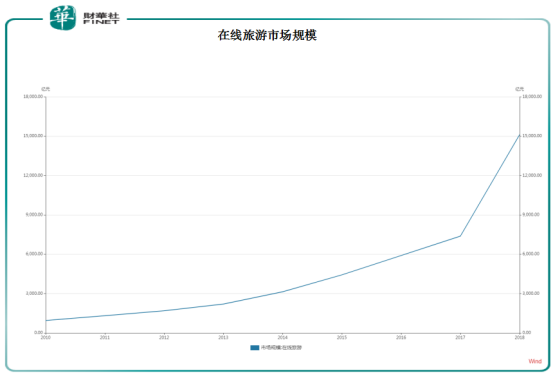

原本寄望於拉動GDP的旅遊業遭受重創,據國家統計局數據,2020年國内旅遊收入22286億元,比上年下降61.1%。其中,城鎮居民遊客花費17967億元,下降62.2%;農村居民遊客花費4320億元,下降55.7%。

在大的宏觀經濟以及行業景氣度下行下,相關旅遊上市企業業績表現都不儘如人意。

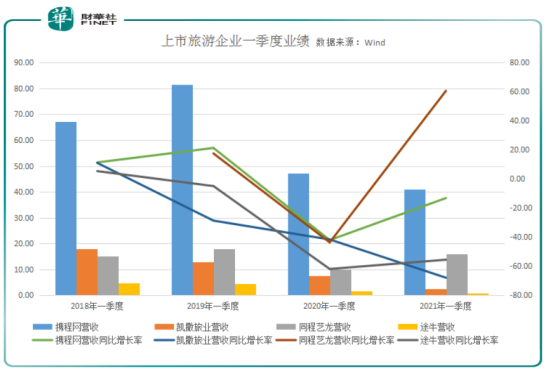

例如,行業龍頭攜程網營收在2020年四個季度均錄得同比大幅下滑,分别為-42.05%、-63.65%、-47.86%、-40.44%;淨利潤更是從2019年第四季的20.08億元,環比下滑216.04%,虧損超53億元。

不過相較於行業公司,途牛的業績表現較為羸弱,在遭受「黑天鵝」疫情衝擊的時候,也最容易「受傷」。

鑒於公司業績表現,2020年市場上有很多關於途牛退市的猜想,但奇怪的是,步入2021年,途牛非但沒有退市,且股價還開始回暖。

在全球旅遊行業至暗時刻,途牛曾遭遇退市猜想。

按照納斯達克交易所退市規則,如果收盤價持續30個交易日低於1美元,納斯達克會向該公司發出補正通知,必須在180天(市值未達標準的是90天)採取措施使股價恢復到1美元以上,且在限期結束前至少連續10天時間股價保持在1美元以上才能避免退市。

但在2020年,途牛股價從當年3月中旬開始降至1美元,此後連續在4月、5月上漲無力,低位運行,難怪不讓市場著急。

好在去年6月後,途牛股價一掃1美元股陰霾,漲到1美元之上,雖避免了退市之憂,卻始終未掙脫退市的危險邊緣。

直到2020年11月,公司股價才開始絕地反擊,漲到2美元以上,並在盤中一度漲到4.4美元。

進入2021年,公司股價在一季度保持了相對強勢,但在5月有一個小幅下降,時間不長,股價又開始新一輪上漲。

正好在公司股價上漲期間,途牛一季度財報公佈,顯然,2021年一季度業績並未對二級市場造成太大影響,投資者對途牛的預期還是較為強烈。

據Wind數據顯示,自財報公佈以來,近五日公司股價漲了近5%,年初迄今,雖然5月中旬有小幅回落,但途牛股價依然漲了53.41%。

為何途牛二級市場表現和一季度業績出現分化?

首先,途牛擁有強大的股東陣營,其股東來頭都不小,第一大股東海航、第二大股東是凱撒旅業。在公司危難之際,大股東能起到力挽狂瀾的作用。

此外,從國内大環境看,疫情表現穩定,防疫措施成熟,旅遊業再次興旺具有板上釘釘的確定性。

最重要的是,臨近農歷五月初五端午節,人們出行意願強烈,即將來臨的這個三天小長假給了旅遊業再次表現和增長的機會。

攜程數據顯示,預計今年端午節出遊人次將達到1億人次,出遊人次有望恢復至2019年同期水平。

截至6月2日,通過攜程預訂的旅遊訂單量同比增長135%,北京、上海、杭州、成都、南京、重慶、長沙、深圳、青島、西安位列最熱門目的地前十名。

在端午小長假到來之際,途牛也在一季報中預測,2021年第二季度,公司預計將產生1.429億元-1.497億元淨收入,同比增長320%-340%。

國内旅遊市場持續向好,以及樂觀的業務展望都是打動二級市場投資者的良藥,途牛的股價回暖也是情理之中。

雖然外部環境在持續好轉,但國内旅遊市場激烈的競爭,也將對途牛的業績回暖造成一定壓力,在新老對手面前,途牛該如何自持?

在國内旅遊市場,途牛曾是領軍企業之一。

途牛旅遊網誕生於南京珠江路日月大廈,2006年,年僅25歲的於敦德跟幾個夥伴一起創辦旅遊路線網站途牛網,彼時攜程、藝龍已經是行業内的佼佼者。

得益於中國在線休閑旅遊市場的高速發展,以及專注跟團遊垂直領域,途牛很快就在北京、天津、上海、廣州、南京等大城市鋪開局面,並於2014年5月登陸美國納斯達克。

曾幾何,途牛網還曾高居中國在線休閑旅遊市場份額第一,但在國内旅遊市場高度競爭下,其高光時刻已定格成歷史。

眼下國内在線旅遊市場又開始新一輪排坐坐,分果果。

根據前瞻產業研究院劃分,國内在線旅遊網站可分為三個梯隊,第一梯隊由攜程、去哪兒、飛豬領銜;第二梯隊為同程旅遊、藝龍、美團、途牛、驢媽媽等在線旅遊平台組成;第三梯隊為其他在線旅遊平台。

從競爭格局來看,攜程是當之無愧的老大哥,酒店、機票、周邊遊、出境遊等各項旅遊業務表現都較為強勢。

此外,攜程一方面佈局自身業務,同時也將資本觸角伸向同行。自2014年以來其參股或收購了途牛、同程、藝龍、去哪兒等,勢力基本覆蓋國内在線旅遊市場。

當行業一家獨大的時候,其競爭對手往往不是業内企業,而是跨界者。阿里系的飛豬、美團等新勢力崛起,打破攜程對旅遊市場的壟斷。

美團到店、酒店及旅遊業務成為公司現金奶牛,而飛豬則重現途牛當年跟團遊盛況,與攜程一起在國内旅遊市場形成三足鼎立格局。

在新舊旅遊勢力對立下,途牛難覓昔日在線旅遊巨頭雄風,對急欲尋求業績突破的途牛來說形勢更加嚴峻。

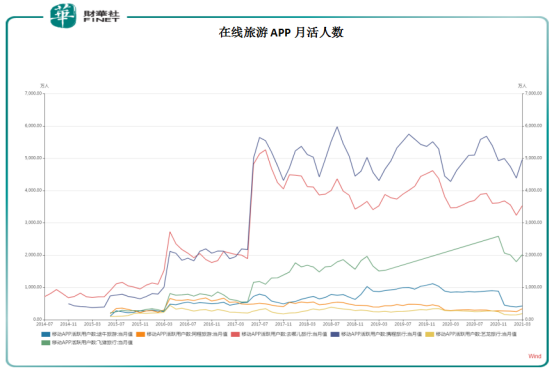

在行業激烈的競爭環境下,從電腦端在線旅遊向移動端轉移中,途牛月活人數顯然已經不佔優勢。

據Wind數據顯示,2021年3月,途牛旅遊App月活約為421.8萬人,遠低於去哪兒旅行3530.9萬人,以及攜程旅行4961.5萬人。

雪上加霜的是,近日途牛旅遊App又因違規收集用戶信息從安卓應用商店下架。截至6月8日,財華社編輯查閱安卓應用商店,並無途牛旅遊App的信息。

内交外困下,途牛如何突圍?

撰稿:砍柴人

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享