所謂價值投資,即尋找不斷突破自身勢力邊界的企業,或者在原有的邊界中,它的持續性足夠持久。然而,對於企業來說,前者非常困難,後者則非常稀有。

以羅萊生活為例,在突破邊界(轉型)的過程中,由於企業的勢力範圍有限,儘管可以通過並購的方式獲得營收上的增長,然而這份增長並沒有增加股東的投資收益,它僅僅成為了錢與股權交換的遊戲。

基於此,即便在價值回歸到位以後,羅萊生活(原稱羅萊家紡)的股價也並未在隨後的走勢中再創新高,而是逐漸淪為四千家企業中平庸的一個,而這樣的企業實屬股票市場中‘沉默的大多數’。當然,市場中的大多數並不是生來就是平庸的企業,而這一點正是這類企業核心投資價值所在。

以上,便是羅萊生活的投資背景。

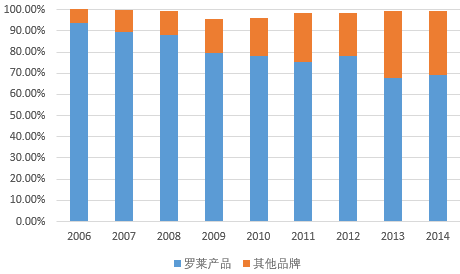

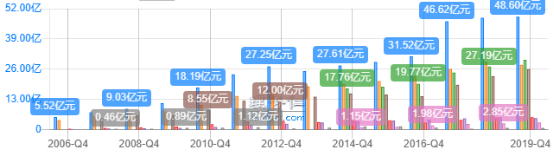

或許是由於核心品牌‘羅萊’逐漸失勢的原因,自2014年往後羅萊生活便再無披露其細分營收。透過2014年的數據,雖然羅萊生活整體營收創下了歷史新高,達到了27.61億元、歸母淨利潤亦是如此,然而核心品牌羅萊的收入卻僅為19.04億元,低於2012年的21.3億元。

在隨後的數據中可以看見,2019年羅萊生活各品牌擁有近2700家終端門店,但這個數據在2013年是2849家。

回望羅萊生活的發展歷程,或許在某些‘短暫的瞬間’,在管理層和投資者的眼中,這似乎是永恒的:2006-2011年間,羅萊生活營收從5.52億元增至23.82億元、歸母淨利潤從0.49億元增至3.74億元。

這樣亮眼的數據換來的是市場熱情的追捧,在2011年的市場表現中,羅萊生活的股價遠遠跑赢大勢。

回望這段歷史,或許當時市場的熱情不僅包含了想象中的業務增長的可持續性,還包括了對羅萊生活ipo募資項目的憧憬,然而這一切在2011年並不重要,只要你能全身而退。

隨後,市場所出現的估值巨幅回落暴露了投資者的無知、也暴露了管理層的無知。2012年,管理層表述‘世界主要經濟體經濟復蘇乏力,中國宏觀經濟增速放緩,國内需求不足,家紡行業也不可避免地受到了衝擊和影響,加之年初公司對外圍局勢判斷較為樂觀,導致為達到預定經營目標所支出的人員及費用過快增長’。

有趣的是,儘管羅萊生活在隨後的發展中並沒有真正意義上突破自身的界限(即主品牌羅萊收入佔比的穩固增長),但是被市場巨浪裹挾,也能翻騰出些許浪花:2013-2015年間,羅萊生活錄得最大漲幅達374.23%,復合增長率高達117.68%。

或許,隨著注冊制的改革,企業的股價波動與其潛在業績更為相關,然而對於這類企業而言,上市初期便是它的主要趨勢段,亦是對於投資者可以獲取的核心價值。

在上述表述中,並非意欲責備羅萊的管理層,而是基於這門生意,管理層的身價就是這門生意的天花板。回望2009年,管理層的發展戰略並無問題:

‘未來幾年里,公司在實施好募集資金項目的基礎上,積極開拓市場,充分利用公司現有人才、技術、市場等資源,抓住新一輪發展機遇,專注於家紡領域,實施多品牌策略,加大產品創新的力度,擴大銷售網點建設,提高產能,通過高效、專業、科學和係統的經營,做精產品、做優服務和做強品牌和渠道。同時,適時地進行行業内的兼並收購,將選擇一些在品牌、產品、渠道等方面有一定特色的企業為收購對象。繼續鞏固和加強在生產和經營床上用品領域的國内領先地位,將公司建成世界一流的家紡企業’

實際上,在後續的發展路程中,羅萊的管理層也是這麽實踐的:

2010年,羅萊淨增門店 275 家,對許多老店進行了改造、不斷提升店面形象並對銷售隊伍進行了培訓。此外,在央視、地方電視台以及地鐵等戶外加大了廣告宣傳力度,廣告費同比增長150%。

該年,定位中高端的羅萊品牌產品平均售價亦較去年增長了3.93%至346.95元。

2011年,羅萊淨增門店286家,並開設了自有電商網站羅孚官網(www.lovo.cn)和羅萊商城(www.luolai.cn),以及開始與天貓等電商平台進行合作銷售。

2012年,羅萊淨增門店366家,同時南通家紡生產基地擴建項目已完成了99.14%。

2013年,羅萊受到主品牌羅萊營收同比下降19.49%的刺激,終於意識到了過往的管理方法和經營模式已逐漸不能適應新經濟環境變化要求,試圖通過電商品牌love以及其他品牌帶動整體的業績增長。

然而事與願違,2014年,羅萊表述‘雖然公司高度重視零售運營,建立了以零售為導向的工作思路,並在人、財、物等方面投入巨大資源,但零售能力提升的效果仍不顯著,同店零售增長乏力’,以及「通過自創或代理運營多個品牌,但總體業績絕大部分仍由羅萊主品牌所貢獻,各子品牌在集團的銷售佔比未見明顯提升,個别子品牌業績表現甚至低於同期水平,樂優家、尚瑪可、羅萊Kids等子品牌運營模式也在調整和轉型中,多品牌協同發展戰略成效不明顯」。

那麽自然,留給羅萊的路只剩下並購。

總體來看,羅萊生活的發展過程是符合邏輯的,然而事實證明,符合邏輯的並不一定導致企業的成功,這其中的黑箱,便是投資者需要敬畏的部分,畢竟管理層還擁有企業的大額股權,投資者除了企業的選擇權還剩下什麽呢?

於此刻,羅萊雖擁有低估價的價值回歸價值,但由於内生性增長有限,或許僅有投機價值可為依靠。

文:周治玮

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享