全球最重要的綜合金融服務供應商匯豐控股(00005-HK),剛剛公佈的2020年第3季業績為市場帶來一絲驚喜,股價在午後公佈業績之後一度大漲逾5%,當日收報33.80港元,漲4.81%,市值6994.18億港元。當然,相對於本世紀初每股市值上百港元的鼎盛時期,匯控如今的市值、地位已黯然失色。

過去左右逢源的匯豐如今立於危牆之下。主要管理層換了、重組也已經展開,匯豐的命運會如何?或許第三季業績能夠給我們一些啓示。

在前兩季的業績中,匯豐已經對下半年的表現有一個比較準確的估摸——下半年乃至2021年,該國際銀行集團仍將繼續面對各種潛在的經濟後果,包括疫情的影響,所在市場(尤其香港和英國)受疫情、經濟放緩、地緣政治風險加劇的衝擊。此外,或許現在還可以多加一條,匯豐國内業務拓展是否會受到影響。

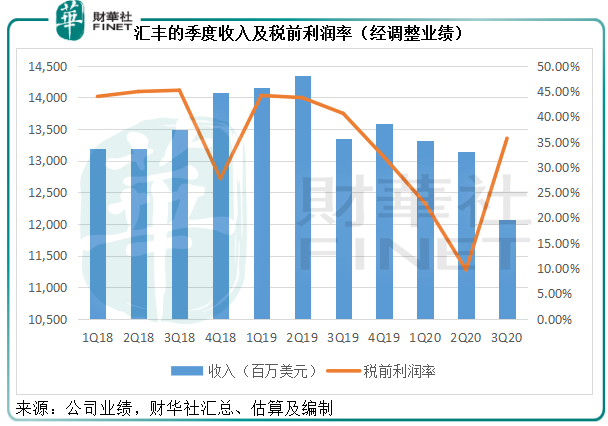

第三季業績好不好?先看以下幾張圖。

從圖中可見,第三季收入其實有所下降,但稅前利潤率卻顯著改善。

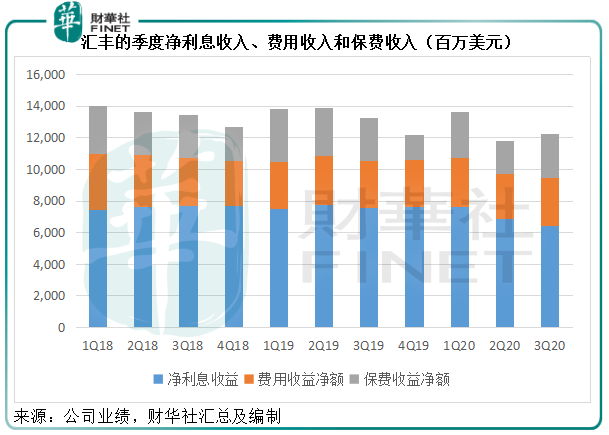

先來看收入,圖中可見,第三季的淨利息收益繼續收縮,而費用收益和保費收益的佔比則在緩慢而有序地擴大。

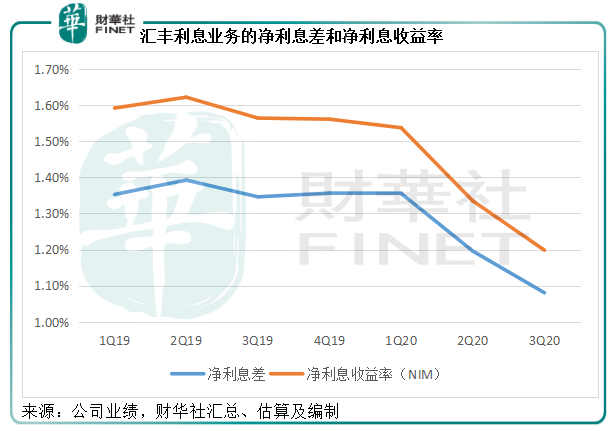

從下圖可見,受全球低利率及資金寬松環境影響,匯豐和全球銀行一樣,都面對著息差縮小的挑戰。2020年第3季,該行的淨利息差進一步下降至1.08%,較上季縮減了12個基點,較去年同期下降了27個基點;淨利息收益率(NIM)降至1.20%,較上季縮減了13個基點,較去年同期下降了36個基點。

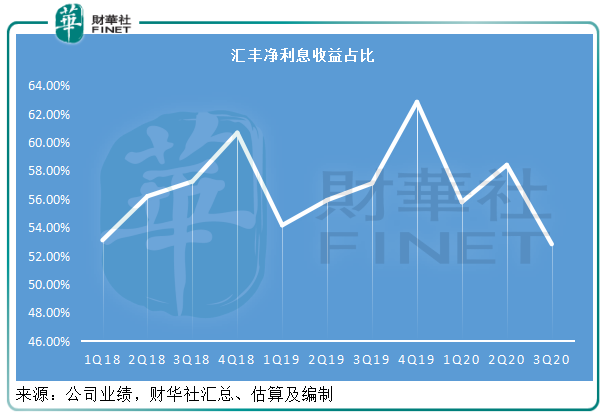

不過,匯豐的利息業務收入佔比已顯著下降,見下圖。由2019年第3季的57.10%下降至2020年第3季的52.83%。事實上,匯豐亦已表示正加快轉型,將業務重心由易受利率影響的業務轉移至收費業務,以適應全球的長期低息環境。

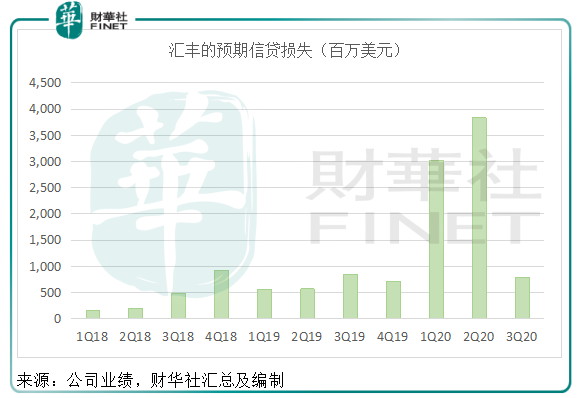

今年以來,受低息環境、地緣政治因素、全球經濟放緩、英國與歐盟不確定性仍然存在等眾多不利因素的影響,匯豐擬進行多項重組計劃,調整資源分配,並在第一、二季進行了巨額預期信貸損失提撥和商譽減值。

需要注意的是,預期信貸損失提撥並非即時確認為虧損,有可能在滿足特定條件後在未來的某個時刻撥回。前期的狠辣提撥似乎為第三季的利潤增長提供了鋪墊,匯豐指今年第二季以來經濟前景趨向穩定,而批發業務的第三季準備被以往違約個案相關的撥回增加部分抵消,所以第三季的預期信貸損失下降了1億美元,見下表。這明顯提振了稅前利潤率,匯豐的第三季稅前利潤率為35.67%,高於第一季的22.83%和9.7%。

綜上所述,從經調整業績來看,匯豐的2020年第3季收入受息差縮小而致利息業務貢獻減少影響而仍有所下降,但盈利能力已有明顯的改善,主要得益於預期信貸損失提撥的顯著下降。不過,匯豐未來將專注於收費服務以及保險業務,以降低利息業務對其整體業績的影響。

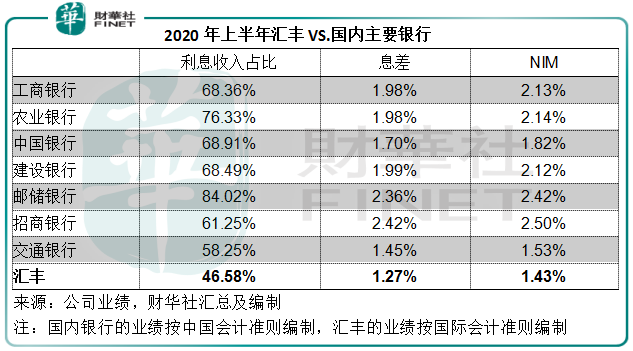

事實上對比於國有四大行,匯豐的利息業務貢獻佔比較低。2020年上半年和前三個季度,淨利息收益佔匯豐營業收益總額的比重分别為46.58%和44.48%,而國内主要商業銀行2020年上半年的利息業務收入佔比均在50%以上,見下表。

對比上半年的淨利息收益率(NIM),匯豐為1.43%,與以下國内重要商業銀行的差距並不大。值得留意的是,匯豐的主要業務敞口集中在美元地區(即主要以美元為計價貨幣的經濟區域,例如貨幣與美元掛鈎的香港),而我們都知道今年以來美元利率一直處於低位,相對於人民幣的利差已擴至最大,目前中國10年期國債利率大約比美國10年期國債利率高出244個基點(即2.44%)。

由此可見,即使其主要在低息市場從事業務,匯豐的利息業務未見太顯著的倒退,而且預期信貸損失仍可控,業務優勢仍在。

除了轉向收費業務之外,匯豐亦表示未來將加大對亞洲的投資,尤其在財富管理、粵港澳大灣區、南亞市場、貿易融資及可持續發展金融等領域。

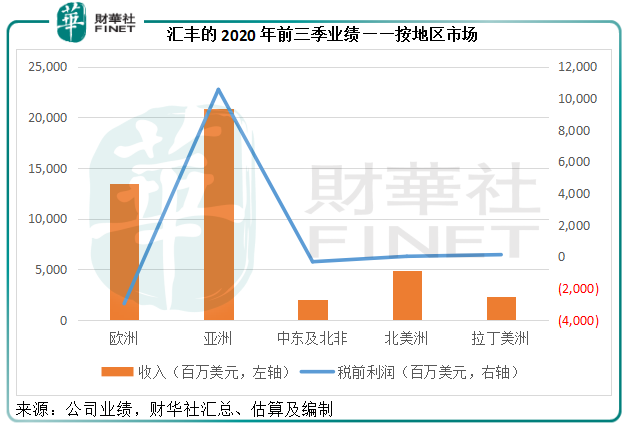

我們再來看下圖。2020年前三個季度,亞洲區為匯豐貢獻了最多收入和最高利潤,抵消了歐洲以及中東及北非地區的虧損。

其中四個最主要的地區——内地、香港、英國和美國,於2020年前三個季度貢獻的收入分别為23.17億美元、128.65億美元、57.67億美元和35.53億美元,佔匯豐總收入的5.99%、33.27%、14.85%和9.19%。期内的稅前利潤分别為20.12億美元、69.88億美元、0.39億美元和-2.45億美元,佔匯豐合計稅前利潤的27.22%、94.53%、0.53%和-3.31%。

很明顯,内地和香港業務的貢獻完全抵消了匯豐在其他地區市場的虧損。相信大家也留意到,内地佔匯豐的收入比重不到6%,卻貢獻了接近三成的稅前利潤,這主要得益於匯豐的内地聯營公司交通銀行(03328-HK, 601328-CN)。

但需要注意的是,匯豐在業績中提到受疫情影響,交通銀行的利潤減少,此外,期内交通銀行使用價值的超額部分及其賬面值收縮,增加了日後的減值風險。交通銀行尚未公佈第三季業績,這是否給予了一些關於交行第三季業績的啓示?另外,匯豐的提及或許意味著交行在可預見將來的業績增長或未如理想。

不過,匯豐集中資源發展亞洲業務應該是板上釘釘的事,首先因為亞洲業務對其業績的重要性(從上文可知);其次為亞洲的經濟活力或遠好於不確定性正在增加的英國、歐盟和即將迎來大選的美國;第三,率先從疫情恢復過來的中國,正加快開放國内資本市場和金融服務市場的步伐,這為境外金融機構提供了機遇。

今年年初,英國監管當局要求匯豐和渣打(02888-HK)暫停派息,以保障資金能滿足未來需要,令資本市場一下子風聲鶴唳,一度讓匯豐眾叛親離,股價腰斬。

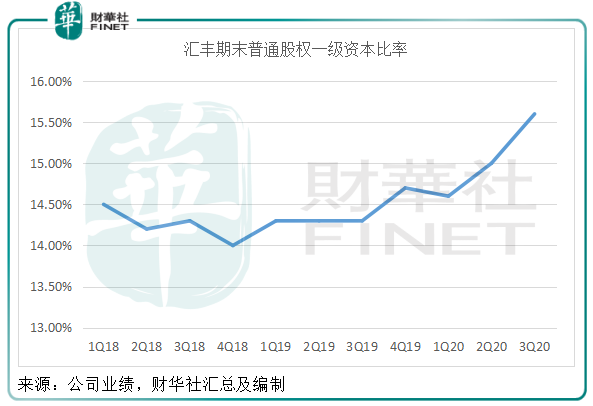

2020年第3季,該公司終於釋放好消息:普通股權一級資本比率較上季末上升了0.6%,至15.6%。董事會將考慮是否就2020年派發一次較為保守的股息,派息規模、派發時間未定,將在發佈2020財年業績時一併公佈。這無疑給風雨中守候的散戶投資者注入了強心針。

從上圖可見,在這兩個季度,匯豐的普通股權一級資本比率顯著回升,目前的15.6%也高於其14%至15%的目標。流動資覆蓋比率為147%。資本和流動性良好。

從整體來看,其2020年第3季業績的表現超出預期,内地和香港業務顯示出韌性,該公司在重組、優化資本、削減成本方面也有可圈可點的表現。

展望未來,亞洲尤其内地或將成為匯豐發展的橋頭堡。在業務轉型方面,匯豐將提升收費業務而進一步減少對利息服務的依賴,並進行數字化的拓展。

另一方面,匯豐預期2020年的預期信貸損失提撥仍為80億至180億美元之間的較低水平。2020年前三季,其提撥合計為76.43億美元,以此來看其第四季的提撥或有限,這或意味著其第四季的利潤表現或得以維持。

成本方面,匯豐預期將花費60億美元節約成本,將2022年度的成本基礎降至原定的310億美元目標以下。2019年,匯豐的營業支出總額為423.49億美元,2020年前三季則為232.07億美元。若能成功削減成本,其未來的利潤率應可得到提升。

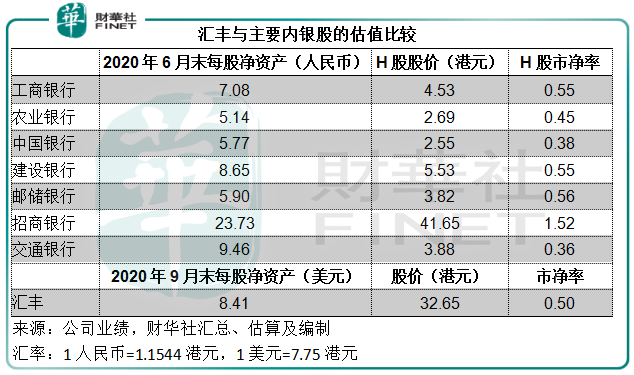

最近,被忽略已久的内銀股終於迎來了機構投資者的垂青,H股股價都有不同程度的漲幅。率先公佈了第三季業績的匯豐,也終於露了一下笑靥,從估值來看,匯豐與内銀股差不多,不過相對來說,匯豐所面對的地緣政治風險可能更令市場憂慮。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享