中國大媽遠比金融從業員想象的敏捷。

在今年疫情期間,筆者曾留意到深圳萬象城平日里十分冷清的金鋪和金飾品牌零售店賓客盈門,這與門可羅雀的食肆和門庭形成鮮明的對比,不禁駐足反思:黃金牛市要來了嗎?

果然,普羅大眾的直覺是正確的。

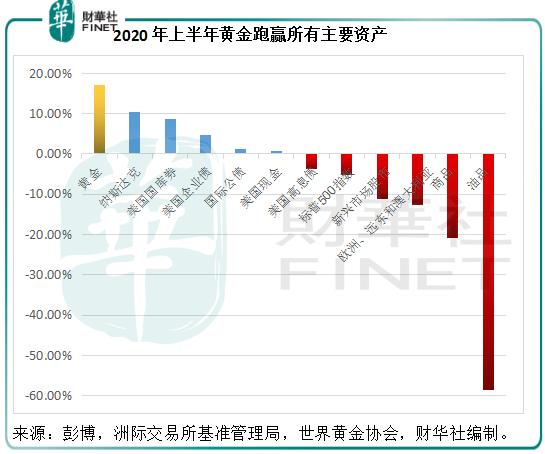

2020年上半年,黃金成為表現最好的資產,跑赢幾乎所有資產,見下圖。根據世界黃金協會的數據,上半年黃金的收益率為16.96%,為大眾投資資產(即不包括替代投資)中的最高。

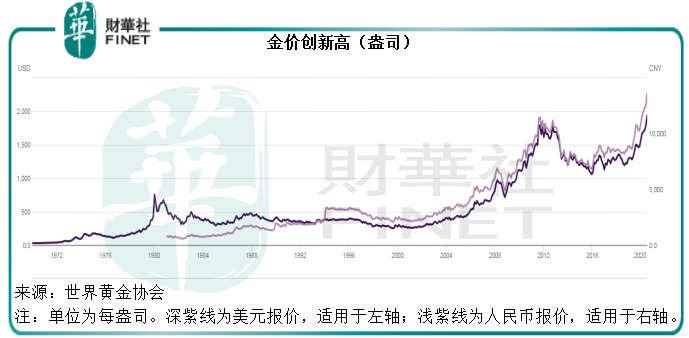

最近,金價更創出新高,不僅如此,還帶動其他貴金屬例如白銀,以及加密貨幣例如比特幣大幅上漲。當然,後兩者的價格驅動力還得益於其自身的因素,我們將在後文解釋,但從整體來看,它們與金價走勢具有一定的相關性。

以下,我們就來分析一下帶動這些商品(尤其黃金)價格走強的主要原因,再從原因剖析這次商品牛市能持續多久。

決定商品價格的第一要素:供求關係。

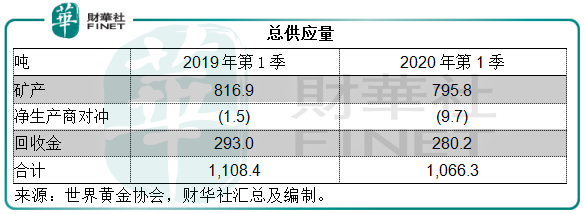

先來看供應端,黃金主要來自礦產和回收。

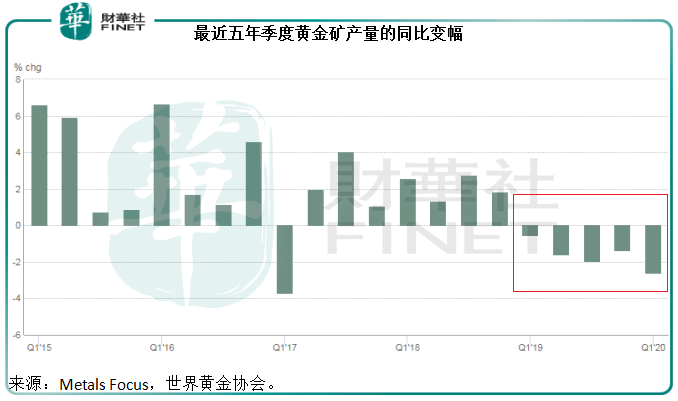

今年第1季,受疫情限制生產活動影響,礦產量有所下降。根據世界黃金協會的數據,第一季礦產量同比下降3%,至795.8噸。這是五年來的最低產量。

從下圖可見,自2019年第1季起黃金礦產量就一直呈下跌趨勢,而今年第1季跌幅更有所擴大。

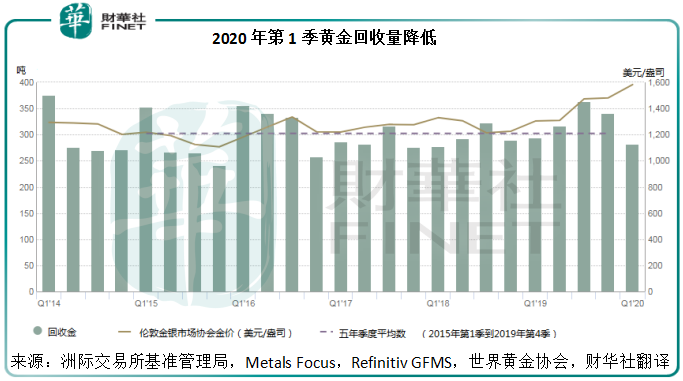

另一方面,儘管主要的黃金回收市場,包括印度、中國和土耳其,回收金的價格創出紀錄新高,但由於這些地區第一季受疫情封鎖影響,回收市場的交易活動有所縮減,加上消費者在面對疫情引發的不確定時寧願持有黃金飾品和商品以防禦風險,導致黃金回收量大幅下滑。今年第1季,回收金供應量同比下降4%,至280.2噸的兩年低位。

從圖中可見,金價持續向上,但2020年第1季的回收金供應量卻未隨價格上漲,且低於五年季度平均水平。

所以從整體來看,2020年第1季的總供應量同比下降了4%,至1066.2噸。

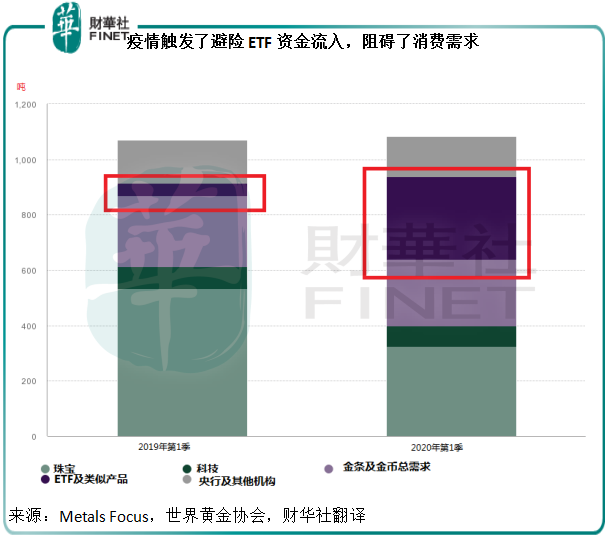

再來看需求端。世界黃金協會的數據顯示,2020年第1季,黃金需求量同比增長1%,至1083.8噸,較總產量1066.3噸高出17.5噸。2019年第1季則為總供應量高出需求量13.76噸。所以,供不應求應是金價飙升的一個重要原因。

值得注意的是,驅動黃金需求增長的不是珠寶、金條和金幣需求,而是ETF的配置需求,見下圖。

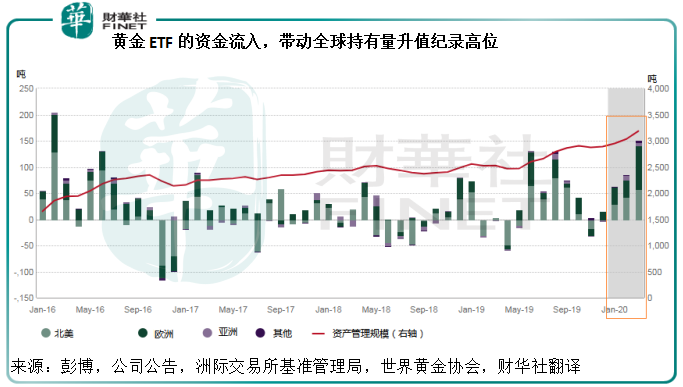

2020年第1季,實物金ETF(黃金ETF)持有的黃金量增加了298噸,較去年增長了5.95倍,是四年來的最高水平。以這些產品的資產管理規模(AUM)來看,第一季增加了230億美元,創紀錄新高,主要受兩方面的影響:1)金價較上季上漲了6%,2)流入這些ETF的資金量增加了10%。

為什麽市場突然對黃金ETF趨之若鹜?其中應該包括兩個原因:避險和通脹預期。

疫情,加上全球政經環境的不確定性,令投資市場的體感風險上升,這觸發投資者尋求一種穩定、可抵禦通脹的投資標的。黃金以其硬通貨的特性,由古至今一直是人們的避險之選。

今年1月起,已有資金開始流向黃金ETF(大部分為英國基金),原因與英國脫歐大限將至有關。2月起,由於市場對疫情的擔憂蔓延,流向黃金ETF的資金開始增加。值得注意的是,隨著金價大漲,這些黃金ETF的浮盈上漲,資金流入量也開始激增(或暗示投資收益觸發)。

對通脹的預期也是簇擁金價上揚的因素。

3月初起,美聯儲兩次緊急降息,以及啓動非常規貨幣政策,為市場無限量泵入流動性,激發了美國資本市場大漲,也令謹慎的投資者對於西方資本市場資產泡沫的擔憂增加。

2020年7月28日淩晨,美國公佈了新一輪總額達1萬億美元的疫情救助計劃。

力度狠辣的貨幣政策和財政政策,增加了資產泡沫的風險,也增加了滞脹的風險。本月初,美聯儲會議紀要顯示,部分與會者或允許通脹「暫時適度」超過2%的目標。

由此可見,在美國疫情並未受控,經濟和政治前景越來越難以確定的時候,美聯儲重返加息週期顯得遙遙無期,這無疑降低持有黃金的機會成本。

傳統上來說,黃金是硬通貨,因此它具有保值的功效,然而不足之處是,它無法像債券、股權投資那樣帶來利息收入,你只能期待它的升值幅度能抵消你放棄投資的機會成本。

試想,若你買入100萬元實物黃金(不考慮存放地點的租金開支),當金價上漲,你的投資增值。但這是以你所放棄的投資為代價,例如在持有黃金期間,你無法獲得銀行的利息(若不買黃金而將資金存放銀行),也無法獲得股息收入(若不買黃金而將資金投資於股市)。

所以,負利率的市場狀態有利於金價表現。從理論上說,你能以零成本(甚至收入)借入資金買入黃金,而從金價上漲中獲利,且無需擔心通脹。

雖然黃金是一種通貨,但是它作為商品需要以貨幣來定值,目前商品市場上普遍以美元作為黃金的定值貨幣。當美元貶值時,黃金的美元報價自然就上漲了,見下圖的美元指數,反映美元兌一攬子主要貨幣的匯價跌至近期低位。也就是說,因為美元幣值下降,定值黃金的美元報價上升。

除了影響黃金價格的因素之外,貴金屬白銀與加密貨幣比特幣還受到哪些自身因素影響?

除了上述與黃金有關的價格催化因素外,白銀也得到了商品ETF的垂青,但帶動其需求大幅上升的因素稍微與黃金有些不同。黃金的需求主要與投資有關,而白銀則廣泛應用於工業生產。由於其良好的延展性和電熱傳導特性,白銀近年在太陽能發電等新能源領域迎來巨大需求,也獲得了「綠色」投資基金的青睐。

今年初受疫情影響,生產暫停而導致白銀的礦產量下降,而避險、價值儲存等卻帶動需求上升,加上未來對於新能源發展的正面展望,為銀價的啓動帶來了動力。

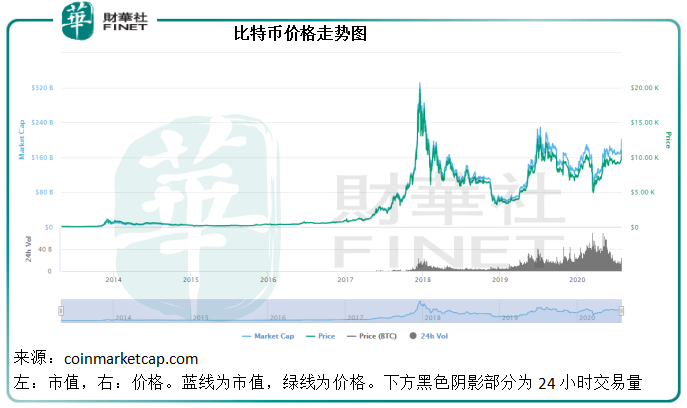

近年來,隨著加密貨幣的興起,有人將最大供應量已經限定的加密貨幣始祖比特幣,比喻為黃金。

對比於貨幣和黃金,比特幣存在各種不同,筆者認為並不能將此等同為黃金。

比特幣是虛擬的,依靠大量特定的計算生成,使用點對點網絡中眾多節點構成的分佈式賬簿來確認並記錄所有交易行為,並通過密碼學來確保整個流通環節的安全性。去中心化是其區别於法幣的一個重要特色,也就是說,比特幣無需中間機構(例如央行)的介入,自行完成交易。交易的不可逆性確保了賬簿記錄交易行為的有效性。

其可用作交易媒介、交易的獨一無二性等特性,仍被許多投機者認為可作為類似黃金的投機產品。

最近比特幣在經歷了一段時間的低迷後,突然卷土重來,再上萬元水平。很多人說這與貴金屬的避險作用如出一轍。

這可能是一部分原因,但筆者認為還有一個原因。前文提到,比特幣依靠大量特定的計算生成(即挖礦):礦工投入大量算力解決加密問題,從而獲得預先確定好數量的比特幣作為獎勵。比特幣的總量為2100萬個,這是在其誕生之時已經確定的。

為保障價值,比特幣每生成21萬個區塊就會發生「減半」事件,也就是挖礦數量減半,礦工的報酬也減半。例如在第一次減半事件於2012年發生時,比特幣的區塊報酬為50 BTC,減半後就變成了25 BTC。

正因為區塊生成的速度減慢,也就是供應減少,所以許多投機者都認為「減半」事件發生之後,比特幣的價值都會高漲。從前兩次分别發生在2012年和2016年的「減半」事件來看,在減半發生之後,比特幣的價格先跌後反彈,並在隨後一年出現逾百倍的漲幅,所以吸引了許多交易員進行相關的投機活動。

第三次減半事件發生在今年5月,這可能是觸發比特幣價格高漲的一個重要原因——供應量降低+投機活動。

總括而言,以黃金為首的貴金屬和比特幣牛市並非無理可解,最根本的原因還是短期的供求失衡,所以其價值展望依然取決於這一因素。

從世界黃金協會的數據可見,上半年黃金ETF依然有創紀錄的400億美元淨流入。與此同時,世界多個地區的疫情影響仍危及其經濟恢復,也增加了前景的不確定性,所以黃金的避險作用仍有市場。

白銀長遠需求也許仍會因為新能源發展而得到支撐,但需要注意的是,停工固然降低礦產供應量,但也會減慢需要用到白銀的新能源發展項目的進度,從而降低需求量,不過從當前來看,白銀作為避險資產的作用仍佔主導。

美元匯價依然不被看好,不過美聯儲今明兩日議息可能會對未來的經濟前景以及美國的貨幣政策帶來啓示,從而影響美元匯價走向。鑒於黃金目前避險和投機的交易佔上風,美聯儲若作出令市場意外的舉措,很可能影響黃金的短期表現。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享