股市最大的貢獻,就是利用資本的力量優化全社會的資源分配,從而促進經濟在正軌的道路上前行。

尤其是在此次被新冠病毒肆虐的全球經濟,生物科技產業更是凸顯出其存在和發展的必要性和緊迫性。

生物技術需要以現代學科理論為基礎,涉及工程學、信息學等當今世界最前沿的學科,產業還涉及醫藥、能源、化工等多個領域。人類這一龐大複雜的工程,必須得依靠政策、資金和技術的賦能,而如今一個微小的新冠病毒,就暴露出了全球範圍内在病毒攻克能力上的嚴重缺陷,可以說疫苗勝過任何時期的金錢和權力,這也很好的解釋出了為何在近些年來資本市場監管領域對生物科技公司的強監管以及重扶持的原因。

生物科技行業是一個燒錢且耗時的領域,不少相關企業倒在了黎明到來前的夜晚。這個時候,資本市場對該行業的包容性顯得十分必要,美國資本市場在多年前就已對未盈利生物科技企業伸出橄榄枝,如今匯聚了逾200家領先的生物科技企業,其中超過一半企業虧損連連。

在2018年及2019年,港交所和上交所亦加入了擁抱未盈利生物科技企業的陣營,為此進行了上市制度少有的大革新。此番改革意義重大,讓人們重新認識了生物科技的重要性,湧現出了百濟神州(06160-HK)、信達生物(01801-HK)等眾多明星企業。

在改革派李小加的努力下,港交所順勢而為,立足中國、擁抱科技、連接全球。為豐富港交所上市公司種類和吸引全球資本,港交所過去幾年積極優化自身的服務和業務結構。於2018年4月,香港市場開始建立圍繞生物科技企業新規的生態系統,發佈「新興及創新產業公司上市制度細則」,落實了一項20多年以來香港市場最大的一項上市改革。

此番變革的首要目標,就是擁抱新經濟,允許雙重股權結構公司、尚未盈利的生物科技公司、在海外上市的創新產業企業赴港上市。條件是上市時的預期市值不少於15億港元,申請人必須展示外購許可技術或外購所得核心產品的研發進度等等。

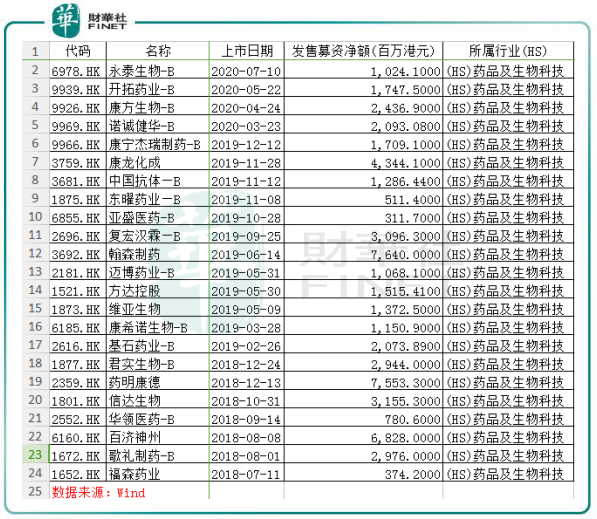

新規實行兩年多來,港交所成功「召集」了大量内地未盈利生物科技公司共商發展大局。據財華社記者統計,自新規生效以來至今(7月13日),港交所共迎來24家生物科技公司上市,累計募資淨額為617.99億港元。其中,有永泰生物(06978-HK)、康方生物(09926-HK)等16家企業尚未盈利,佔比達66.67%。

而自2018年4月新規以來,已向港交所遞表但尚未上市的生物科技企業有14家,其中有8家企業沒有進展。

在24間家生物科技上市公司中,過去的2019年僅有5家公司取得盈利,維持著過去幾年來的盈利勢頭;而其餘19家公司在2019年未能實現扭虧,除了信達生物(01801-HK)及華領醫藥-B(02552-HK)虧損分别同比收窄70.51%及88.2%外,其他22家公司不但未能扭虧,虧損範圍呈不同程度的擴大。而值得注意的是,信達生物2019年營收雖然暴增110倍,但虧損額大幅下滑是由於公允價值變動所導致,排除了其盈利能力大幅提升的可能。而華領醫藥-B 2019年經調整虧損則虧大25.6%。

這24家生物科技上市企業在2019年累計虧損134.45億元,而16家尚未盈利的生物科技公司累計虧損額超過180億元。

此外,目前未盈利生物科技公司成交量仍然偏低,主要由於投資者難以評估公司的市盈率及估值。

因此,可以看到目前在港上市的未盈利生物科技公司離盈利還有很長的路要走。投資者需要了解公司成功研發產品的機會,以及產品未來可為公司帶來多少增長。資金投入是藥物研發之路的重要挑戰,港交所新政此次對生物科技企業開通綠色通道,也是為了使該類企業能有足夠血液走下去,靜待花開。

緊隨港交所新規,A股也對未盈利生物科技公司上市伸出了橄榄枝。科創板對標的是納斯達克,所以更為開放和包容的科創板允許未盈利生物科技公司上市也是在意料之中。

在2018年8月,中國證監會在《關於支持未盈利生物製藥企業在A股創業板上市融資的提案》答复函中提到,將依法創造條件引導尚未盈利或未彌補虧損的生物醫藥等創新企業發行股權類融資工具並在境内上市。這意味著未盈利生物製藥企業可以登陸A股市場,而自去年以來,在科創板企業上市推薦指引中,生物醫藥領域成為重點推薦領域之一。

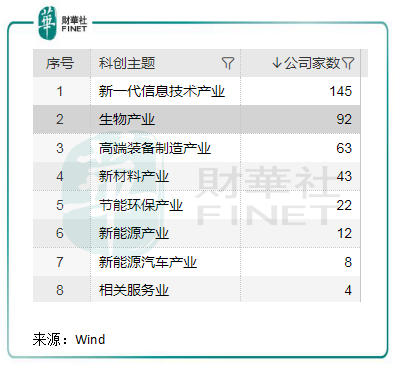

2019年10月30日,澤璟製藥-U(688266-CN)成功通過首發上市申請,成為A股首家過會的虧損企業,也是首家採用科創板上市規則第五套市值及財務指標的企業。澤璟製藥通過第五套上市標準,叩開了科創板的大門,表明不唯盈利論高低,在註冊制試點下的科創板,對科技創新型企業顯示出更多的包容性,這從科創板已上市的行業企業數量就可看出。根據Wind數據,目前科創板主題中,新一代信息技術產業企業數量排名第一,為145家;生物產業名列第二,達92家。

但相對於港股市場,A股市場未盈利生物科技公司的上市之路表現較為緩慢。截至目前,A股市場按照未盈利生物科技公司標準上市的企業僅有2家,分别是澤璟製藥-U和百奧泰-U(688177-CN),兩者目前的市值分别為287.1億元和297.7億元,股價表現良好。

科創板未盈利生物科技公司上市數量寥寥無幾,與科創板的強監管有關。中國證監會副主席方星海也曾明確表示,科創板允許沒有盈利的企業上市,但同時將實行更嚴格的信息披露制度,這是設立科創板並試點註冊制的一個核心内容。與港交所相比,科創板指標(市值-營收、市值-營收-現金流)略高於港股,而15億元標準(市值-營收指標)中則加入了「研發投入佔比「考量,更契合科創板支持高新技術和戰略新興產業的整體定位,也符合科創企業有其自身的成長路徑和發展規律」的要求。

目前,科創板醫藥制造業板塊共有16家企業。而在排隊的企業中,除去IPO終止的賽倫生物,有多達31家相關企業正在排隊,其中有約一半企業正處於已受理和已問詢階段。這些正在排隊的醫藥制造業企業擬募集資金共計370.8億元,佔了當前科創板總市值約1.51%。

值得注意的是,在這31家正在排隊的生物科技公司中,有包括歐林生物、盛諾基等多達8家按第五套上市標準實行IPO申請的企業,即尚未盈利的企業。而該8家企業擬募集資金普遍較已有盈利的企業高,累計擬募集資金達131.12億元。

該8家企業有一半正處於已受理和已問詢階段,而僅有兩家已收到證監會回复,前沿生物則遭到暫緩表決。

新規通過近兩年以來,只有澤璟製藥-U和百奧泰-U這兩家尚未盈利的生物科技企業通過上市申請,而8家未盈利的企業則在科創板IPO之路上充滿了不確定性,成功率似乎並不高。

毫無疑問,A股科創板盈利門檻的下調,是對傳統IPO思維的一大挑戰,既是政策上的挑戰,也是對市場心理上的試探,所以監管顯得十分謹慎。虧損的生物科技上市公司依然具有較大風險,未來是否能夠盈利、何時能夠盈利都對投資者帶來投資抉擇的難題,因為一旦產品研發不如預期或者失敗,那麽退市的風險將大大增加。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享