在樂視這件事上,孫宏斌要比賈躍亭坦蕩,最起碼他敢於認愛也敢於認錯。

因為怕遺憾而一往情深,在認識到真心錯付後,能決然壯士斷臂,不得不佩服孫宏斌的魄力和毅力。

在樂視網宣佈退市後,融創中國(01918-HK)已在2019年業績中,將樂視網股權投資的淨額減值撥備至0元人民幣,為這段一廂情願的過往暫時畫上了句號。

快速成長代價不菲

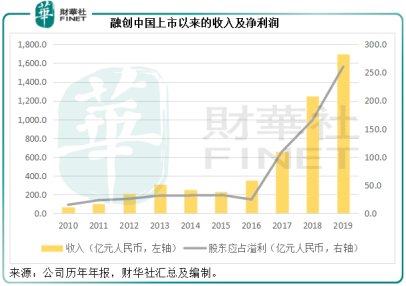

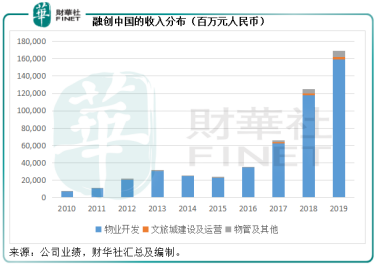

這些年融創中國經歷了高速發展。上市十年有餘,收入從2010年的66.5億元(單位人民幣,下同),大增至2019年的1693.2億元,年復合增長率達到了38.23%;股東應佔溢利由15.4億元,增至2019年的260.3億元,年復合增長率達到了32.68%。

這靠的不是緩慢的内生增長,而是進取的大手筆收購和擴張,樂視網僅僅是一個不起眼的縮影。例如,融創中國於2019年3月出資約90億元購大連萬達商業約3.75%權益,合共斥資57.23億元購金科地產逾20%權益,以數十億收購北京鏈家的少數權益,收購多個一線城市項目……對於併購擴張,融創中國並不吝啬。

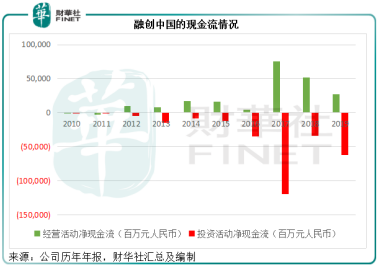

從下圖可見,每年投資活動淨現金流出規模都並不小,大部分年份甚至遠高於經營淨現金流入。

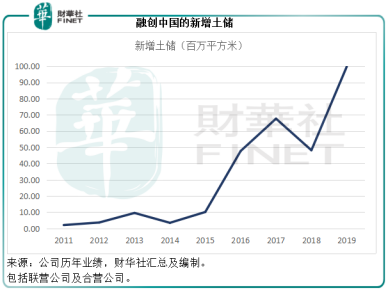

與此同時,拿地的步伐並沒有放緩,每年均顯著擴大。以2019年為例,包括聯營公司及合營公司在内,融創中國新增土地儲備9970萬平方米,權益土地儲備約5558萬平方米,主要位於一線、二線及強三線城市,而這些城市的拿地成本並不低。

融創中國強勁的收入和利潤增長背後,是大筆大筆的現金流出和資本開支,同時債務負擔不斷加重。

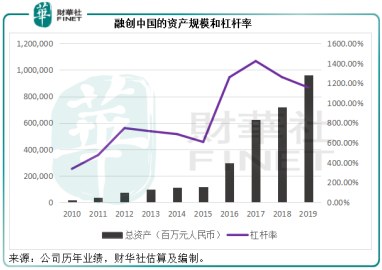

見下圖,資產規模不斷擴大,槓桿率也維持在較高的位置。截至2019年末,融創中國的股東應佔權益為830.73億元,槓桿率為11.56倍。也就是說,這家房地產開發公司的普通股股東在用大約831億元的資本金,撬動起11.56倍的資產(即9606.49億元)。

後果是沉重的利息成本

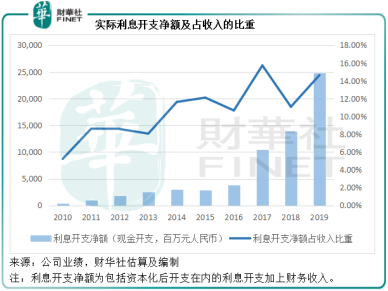

大概投資者會覺得,融創中國損益表上48.08億元的財務成本對應1693.16億元收入(2019年業績),看起來並不算高,佔比也就2.84%。

需要注意的是,這一數據實際上扣減了金額要大得多的資本化開支,也就是說將大部分開支資本化處理。而資本化後的開支會記錄到資產負債表中的資產一項,擡升了賬目中的資產規模,同時也讓損益表上的盈利表現顯得和諧可親。但實際上,這些被資本化的利息開支為實實在在的開支,也是實實在在的現金流出。

以2019年的賬目為例,融創中國的利息開支為259.56億元,遠高於記入損益表上的財務成本48.08億元,其中有220.87億元進行了資本化處理。如果將資本化財務成本加回到開支中,再扣減財務收入,則利息開支淨額為247.73億元,相當於其2019年收入的14.63%。

融創中國2019年的毛利率為24.46%,經營開支(即銷售營銷開支和行政開支)佔收入的比重為8.54%,減去這一開支,則息稅前利潤率為15.92%,再減去利息開支淨額的佔比14.63%,其經常性業務的稅前利潤率就只剩下1.29%。由此可見,實際利息開支對其利潤的蠶食不可謂不大。

敢愛敢恨,可以;減值處理得幹脆利落,也可行;但是對於負債的事實,你不可能一筆勾銷。

債,還是得還。

截至2019年12月31日,融創中國持有現金及現金等價物(不包括受限制現金)為779.44億元,付息債務達到了3222.75億元,其中有1357.33億元需在一年内償付。很明顯,在2019年最後一日,其現金並不足以支付債務。

2020年上半年,融創中國累計合同銷售面積為1403.3萬平方米,同比下降4.66%;累計實現合同銷售金額為1952.7億元,同比下降8.82%。根據中指的數據,融創中國於2020年上半年拿地475萬平方米,同比下降59.4%,拿地金額為345億元,同比下降49.26%。

相對於其他大型房地產企業,融創中國今年上半年的業務表現不算十分出色。根據中指的數據,上半年銷售額上千億的房企有13家,均值為1840億元。當然,融創中國為其中一員,而且銷售收入也高於均值。但數據亦顯示,這一超級陣營的增長率均值為2.2%,而融創中國的增幅為-8.82%,明顯落後。

也許,融創中國在下半年發力猛追,後來居上也說不定。有這接近兩千億銷貨值墊底,即使扣減才三百多億的拿地成本,應付以上的短期債務應該也非難事,況且該公司還能通過再融資來續期。

不過,如果將物管業務分拆上市,是否更加省事,還能增加一個融資渠道。

融創中國的物管業務

相對其體量龐大的房地產開發業務,物管業務頗為微不足道。

2019年,融創中國有94.18%的收入以及95.17%的稅前分部利潤來自物業開發,後者收入為1594.7億元,稅前利潤為483.84億元。物管及其他業務貢獻收入69.93億元,僅佔4.13%;稅前利潤為10.72億元,僅佔2.11%。

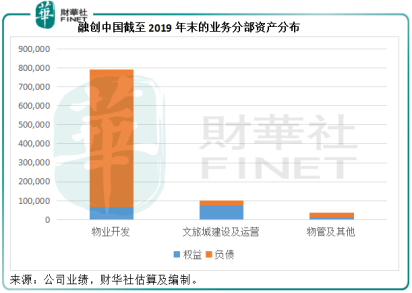

截至2019年末,物管及其他業務分部的資產為354億元,相當於融創中國總資產的3.83%。筆者用該公司提供的分部資產與負債計得物管及其他業務的分部權益為126.32億元,相當於總額的8.19%。

從下圖可見,物業開發用高負債撐起了獲利資產,而物管不論是資產還是負債規模都相對較小。

近年,内地房企分拆物管上市掀起了一股旋風,部分物管公司在香港IPO都取得了相當理想的上市成績。

今年以來有六家住宅物管公司在港交所(00388-HK)上市,其中四家現價均超出招股價,累計漲幅都達到20%或以上,漲幅最大的要數建業新生活(09983-HK),累計漲幅達45.84%。此外還有合景悠活、第一服務、世茂服務及榮萬家等物管候著上市。

房地產開發與物管相輔相成,前者提供市場和用戶,後者提供服務和增長空間,而且後者的利潤通常較高,所以分拆物管成了負債累累的房地產開發企業又一融資出路。

有鑒於此,融創中國擬分拆物管公司上市籌10億美元的傳聞也就不足為奇了。不論是否為真實,這確實為融創中國帶來理想的融資渠道。

上述六家住宅物管公司當前的市盈率估值介於14倍至48倍,市賬率介於5倍至44倍。若給予融創中國物管30倍的市盈率,使用其2019年的稅前利潤扣減25%的稅項計算,其物管分部的估值或達240億元。若使用5倍的市賬率計,則該分部的估值或達631.6億元。

不論怎麽看,這對於高槓桿同時物管相對分利不高的融創中國來說,也許恰逢其時。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享