2018年出台的「531」新政是近年來對我國光伏產業影響較大的政策,受此影響,我國光伏產業進入結構性調整,國内市場的短期需求受到較大影響。同時,這使得技術及資本較弱的光伏企業被淘汰,行業集中度向龍頭企業靠攏。

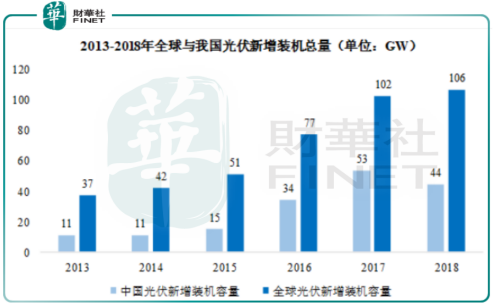

儘管在政策調整之下,我國光伏行業增速下滑,我國2018年的光伏新增裝機總量為44GW,較2017年減少9GW,但仍然處於上行階段,並且從長期來看,全球各國對可再生能源重視程度較高,國内及歐洲等地區逐步出台政策扶持光伏產業,光伏產業發展趨勢不變,全球的光伏新增裝機總量也在保持逐年增長。

截至2019年底,我國累計光伏並網裝機量達到204.3GW,同比增長約17%,可見我國的光伏並網裝機量還處於上行趨勢。

光伏玻璃行業是光伏行業的一個分支,也是光伏組件製造的原材料之一,與光伏組件的裝機量息息相關。目前,我國已成為全球最大的光伏玻璃生產國。據卓創資訊數據顯示,我國光伏玻璃在2018年產量約785.25萬噸,佔全球光伏玻璃產量約89.24%。

疫情下業績逆勢增長,頭部企業加大基地建設

光伏的發展及趨勢都是比較明朗的,近幾年的發展速度也比較快,但2020年受海内外疫情的影響,短期光伏玻璃價格承壓,雖然短期海内外的光伏玻璃業務受到一定的影響,但光伏玻璃銷量還在上漲,信義光能(00968-HK)及福萊特玻璃(601865-CN、06865-HK)作為全球光伏玻璃行業的第一及第二大企業,在2020年的業績也保持正向增長。

近日,信義光能發佈2020年中期預告公告,預計在2020年上半年,公司的歸母淨利潤同比增長35%至50%,主要是因為太陽能玻璃產品銷量預期同比增加。

2020年一季度,福萊特玻璃的收入同比增長29.13%至12.03億元,歸母淨利潤增長97.01%至2.15億元。

按市場份額劃分,信義光能及福萊特玻璃分别在2019年我國光伏玻璃市佔率為38%及24%,形成雙寡頭局面,頭部企業業績如此亮眼,可見,疫情之下,光伏玻璃需求仍然較大。不僅如此,信義光能及福萊特玻璃在2020年持續加大產能的擴張。

信義光能管理層在2020年一季報表示,疫情不影響公司的生產,但對公司的項目建設是有所影響的,3月份基本在全面恢覆當中,影響有限。對於2020年,公司預計新增四條太陽能玻璃生產線,將總日熔量由7800噸增加至11800噸。

6月12日,福萊特玻璃發佈公告,董事會已批準建議非公開發行A股股票,截至本預案公告日,公司A股總股本為15億股,本次非公開發行股票數量不超過本次發行前本公司A股總股本的30%,募資不超過20億元,募資資金將用於年產75萬噸光伏組件蓋板玻璃二期項目及補充流動資金。

不僅如此,福萊特玻璃公開發行可轉換債券已獲批復,規模為14.5億元,募集資金擬用於年產75萬噸光伏組件蓋板玻璃項目。

由此可見,疫情之下,光伏玻璃頭部企業信義光能及福萊特玻璃仍然保持高速擴張的態勢,持續建設新基地。

值得注意的是,2020年以來,福萊特玻璃不僅建議非公開發行A股股票及發行可轉債,主要用於擴產和補充流動資金,大股東還在股價上漲的時候接連對手中股份進行大比例質押。

2020年4月8日,公司接到通知,控股股東姜瑾華女士質押持有股份1.26億股,佔公司總股本約6.46%;5月25日,公司控股股東阮洪良先生質押持有股份1.3942億股,佔公司總股本約7.15%,短短不足兩個月時間,公司股東股東連續大比例質押公司股份,令人不得猜測公司是否因為財務偏緊而融資?

國金證券分析師姚遙認為,福萊特只有通過高效擴產確保供給充足,才能將行業盈利水平控制在合理水平,從而抑制二線企業和新進入者的擴產衝動,增發融資將進一步助其順利推進上述擴產項目,實現市佔率提升、鞏固行業龍頭地位目標

高速擴張下負債壓力大,此時擴張望迎未來行業復蘇?

近年來,隨著國家對光伏玻璃產業的扶持,市場需求的增長,光伏玻璃產業穩步增長,公司產能擴張,業績也表現亮眼。

公司在2018年及2019年的營收分别達到30.64億元及48.07億元,歸母淨利潤分别達到4.07億元及7.17億元,2020年一季度,公司的營收及歸母淨利潤分别達到12.03億元及2.15億元,分别同比增長29.13%及97.01%。

值得注意的是,業績增長的背後除了行業需求的增長,主要還是公司通過建設新基地來擴大產能,公司在近年來不斷擴大境内外生產基地,其中包括安徽省鳳陽縣年產90萬噸光伏玻璃生產基地及越南海防光伏玻璃生產基地等,這也使得公司的有息債務在逐年的增長,在2018年、2019年及2020年一季度分别為16.42億元、23.10億元及26.33億元,有息債務呈現快速增長,資產負債比率在2018年、2019年及2020年一季度分别達到47.24%、51.95%及50.61%。

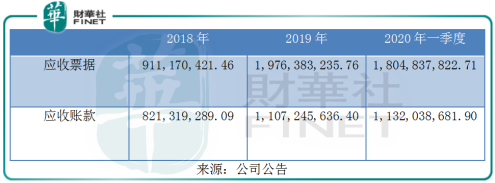

隨著公司資產規模的增長,公司的應收票據及應收賬款也在大幅增長,2019年的應收票據同比116.91%至19.76億元,應收賬款同比增長34.84%至11.07億元;2020年一季度,雖然公司的應收票據出現小幅下滑,但仍然處於高位,應收票據下降8.7%至18.05億元,應收賬款增長2.26%至11.32億元。應收票據及應收賬款的增加,不僅增大公司的壞賬風險,也不利於公司的資金週轉。

由於公司持續建設生產基地,公司的現金流也出現下滑迹象,2020年一季度,公司的期末現金及現金等價物餘額為4.80億元,同比減少32.69%,經營活動產生的現金流量淨額為1.0億元,同比減少51.62%,投資活動產生的現金流量淨額卻高達3.65億元,同比減少14.42%,經營活動產生的現金流量淨額大幅低於投資活動產生的現金流量淨額,並不能滿足投資的資金需求只能通過融資來加大產能的擴張。

總的來說,近年來光伏玻璃行業發展的同時,公司迎合市場趨勢,不斷建設生產線擴大產能,隨著產能的增長,業績也表現較好,同時造成公司的現金流減少及有息債務的增長,即便如此,光伏產業仍然是全球扶持的產業,也是未來的趨勢,公司通過建議發行非公開A股定增及發行可轉債等融資方式來建設新生產線,有助於佈局未來的市場。值得注意的是,疫情之下,全球的光伏市場是否在下半年迎來復蘇?

雖然自海外疫情爆發以來,需求明顯下滑,目前來看,海外疫情仍然嚴峻,下半年能否復蘇還得根據海外疫情的實際發展來定,海外市場作為國内光伏玻璃企業的主要的市場,國内光伏玻璃企業的業績多少受到一定波及,但從信義光能2020年上半年預告中提到,公司的太陽能玻璃產品銷量預期增加,主要是用於雙層玻璃和雙面太陽能組件的玻璃產品需求增加,由此可見,疫情之下,太陽能玻璃需求仍然較大。

國内市場才是信義光能及福萊特玻璃最大的市場,目前來看國内疫情防控得當,雖然近日北京新增36名確診患者,但從我國政府的防控措施來看,已快速隔離相關人士,二次爆發概率較小,下半年光伏新增裝機及光伏玻璃的需求有望進一步復蘇。

目前來看,天然氣及石油作為福萊特玻璃產品的主要原材料,天然氣及石油價格在2020年大幅走低,這使得公司的成本進一步降低,若未來隨著疫情的消退,疊加全球各國對光伏產業的扶持,市場復蘇預期在望。

公司在此時通過融資來加大基地建設,以此來擴大產能,或在緊抓未來的市場空間。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享