2019年,來自福建的甜食生產商久久王食品國際有限公司(下稱「久久王」)向市場生產了超過1.2萬噸的糖果,為以孩子們為主的人群帶來甜甜的味道。

這家據稱在全國甜食市場擁有0.7%份額的生產商有超過100家分銷商,產品進駐全國多地的大賣場、超市、雜貨店等店面。此外,久久王還將產品銷往中國外的亞洲其他地區和歐洲及非洲。

為了擴充產能和償還債務等目標,久久王分别於2019年5月及11月向港交所遞交了招股書,失效後於近日再度更新招股書。

業績增長乏力

久久王歷史最早可追溯至1999年,發展至今,久久王旗下工廠有32條產線,年產量約為1.5萬噸。

久久王產品組合多樣,涵蓋各類糖果,包括各類膠基糖果、壓片糖果、充氣糖果及硬糖。

2019年以前,久久王有超過一半的收益是來自代工的OEM產品。近年來,其酷莎、拉拉蔔及久久王該三類自主品牌銷量穩步上升,2019年收益達2.11億元(人民幣,下同),佔營收比重達51.1%。自主品牌的毛利率在2019年較OEM品牌高,高出11.7個百分點,達37.2%,整體毛利率為30.5%。不過,與港股休閑食品行業2019年37.55%的毛利率均值相比,久久王還有些差距。

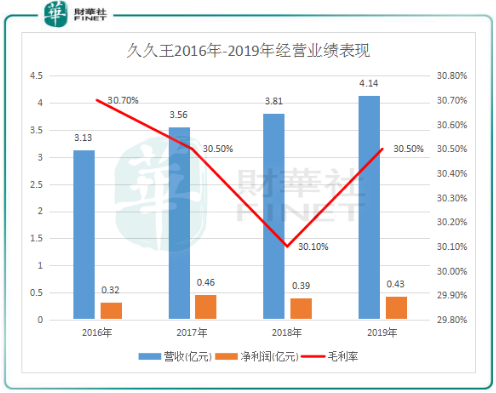

自主品牌的亮眼表現未能一改久久王過去幾年的業績頹勢。2016年-2019年,久久王營收由3.13億元穩步提升至4.14億元,但淨利潤表現不平穩,2018年及2019年淨利潤不及2017年的4641.5萬元。

此外,久久王面臨債務壓力。在銀行借款方面,2017年-2019年及於2020年4月30日,久久王短期銀行借款分别達到1.89億元、2.27億元、2.25億元及2.25億元,沒有下降的趨勢。而在過去三年,久久王的期末現金及現金等價物均不到5000萬元,可見其短期償債壓力之大。

市場增量有限下卻「墨守成規」

久久王所處的市場增長量並不令其感到樂觀,由於注重健康的消費者群體不斷壯大,消費者逐漸遠離傳統甜食,轉向功能性食品甜食。

中國休閑食品市場中,糖果、巧克力及蜜餞類產品在過去幾年發展速度最慢,而側重健康、新穎和營養的炒貨、堅果和肉食類大受青少年人的歡迎。弗若斯特沙利文資料顯示,我國炒貨及堅果類食品2014年-2018年零售額年復合增速為9.0%,預計2018年至2023年期間的年復合增長率為9.2%。

而糖果、巧克力及蜜餞類甜食產品未來增量則十分有限。預計2018年至2023年期間,我國甜食零售市場的市場規模年復合增長率僅為2.83%,增速遠低於炒貨及零食類食品。對於久久王來說,在國内超過1000名食品製造競爭者的背景下,市場未來增長緩慢,如何保住市場份額將成為公司一大挑戰。

人均年甜食消費量方面,2014年-2019年,我國人均年甜食消費量約為1410克和1280克,復合年增長率為-1.9%。預計2020年-2024年,我國人均年食品消費量將以復合年增長率約–0.7%的較慢速度減少。

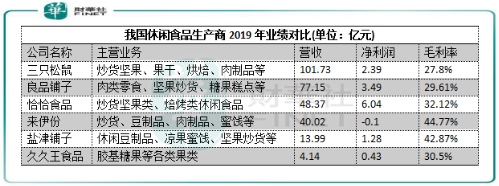

所以我們可以看到,久久王2016年-2019年的每年營收增速有所下滑,增速明顯越來越乏力,復合年增長率約為9.77%。而在A股上市的炒貨堅果類休閑食品上市企業則成功勾引住了廣大消費者的胃,三只松鼠(300783-CN)、恰恰食品(002557-CN)及良品鋪子(603019-CN)2016年-2019年營收復合年增長率分别達31.96%、11.25%及21.61%,增長強勁。

因此,久久王所處的賽道決定了其不能實現快速成長,未來幾年人均消費量萎縮或將使其業績繼續承壓。

這有點像20年前的國内糖果市場巨頭徐福記,自1998年至2012年,徐福記糖果在全國同類產品中銷量第一。雖然春節這一龐大的消費場景為徐福記帶來了銷量,但隨著消費習慣的改變,使其糖果業務遇冷。面對產品老化,自身終端跟不上消費升級節奏,徐福記不得不削減糖果業務,其中在2018年產品減糖量超過1萬噸。減少糖果產量的同時,徐福記開始往巧克力、沙琪瑪等產品發展,除了穩住終端銷售業務外,還與天貓、京東等電商企業合作以擴大銷售規模。從京東的數據來看,2020年年貨節,徐福記糖果成交額同比大幅增長850%。

對比久久王,久久王在招股書中並未提及轉型其他產品業務,而是計劃將上市融資額用於擴充產能、償還貸款以及加強營銷力度等,對產品多領域發展並無興趣。此外,久久王在過度依賴線的情況下對線上銷售幾乎沒有任何佈局,2016年-2019年,久久王來自電子商務渠道的收入比重分别僅佔當期收入的0.2%、0.3%、1.4%和2.78%。

而從行業看,弗若斯特沙利文資料顯示,我國甜食零售市場的電子商務市場規模在2014年-2019年的復合年增長率高達34.3%,預計在2020年-2024年復合年增長率達13.6%。這不禁讓人產生疑問,徐福記、三只松鼠、良品鋪子等休閑食品龍頭如此注重線上銷售渠道,且取得不錯成效,久久王在面臨行業增長十分有限的不利環境下為何無視前景大好的線上渠道?不擔心迷失在自己的一畝三分地之中?

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享