引言:

6月8日,遠大中國(02789-HK)將位於四川成都西南航空港經濟開發區的一個廠房賣給光韻達(300227-CN),套現人民幣3,000萬用於補充營運資金。

那麽,遠大中國作為我國建築幕牆行業頭部企業,遠大中國到底發生了什麽,為何不惜變賣資產以補充現金流呢?

業績呈現遞減態勢,市場份額被蠶食

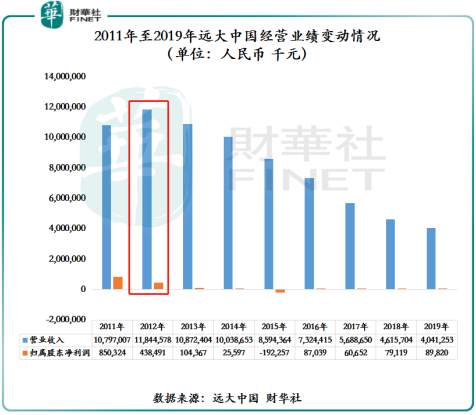

用上市便「巅峰」或「最輝煌」來的形容遠大中國,一點都不為過。2011年5月17日,遠大中國以全球第二大及中國最大的幕牆製造商的身份,在港交所主板市場掛牌上市交易,一時風光無兩。但是,上市後的第二年,即2012年,在全球經濟負重前行、歐債危機加劇、新經濟體增速放緩及商業房地增速趨於收斂的形勢下,經歷瘋狂擴張的遠大中國經營性風險開始暴露,歸屬股東淨利潤首度出現負增長。

隨後不久,遠大中國實行快速收縮戰略發展,一是對訂單進行嚴格篩選,不賺錢的項目寧願放棄不做;二是通過精減人員來壓縮成本及費用;三是有選擇性地加強信用,以及將幕牆業務向利潤率較好的東亞、澳洲及歐洲市場的開拓。

雖然海外市場業務擴張,推動海外市場收入佔比的提升,但是行業景氣度低、成本端上升、競爭壓力大等外部因素加大,疊加海外子公司管理不儘人意。最終,利潤被居高不下的成本端,一點點被蠶食殆儘,甚至在2015年出現了1.92億元的虧損。

出現虧損後,遠大中國繼續加大「降本增效」的力度,再度進行精減人員來壓縮成本及費用,並提高管理效率及加大了應收賬款的催收,淨利潤終於實現扭虧為盈。截至2015年底,遠大中國員工總數為7,924名,較2012年員工總數的12,532名,銳減了近4成。

值得一提的是,在遠大中國發展策略趨於保守之際,行業競爭對手卻加大了内生外延的步伐,收入規模逐年遞增,逐步將遠大中國市場份額分食。截至2019年,遠大中國新承接工程總值約46.27億元,同比增長0.9%;營業收入為40.41億元,同比下滑12.45%,出現7年連降。與遠大中國同屬第一梯隊的江河集團(601886-CN),依託自身優勢,已經發展為新一代的幕牆龍頭,而且兩者距離越拉越遠。截至2019年底,單單建築裝飾板塊就實現中標額約224億元,同比增長5.78%。其中幕牆係統訂單約133億元,同比增長20.24%。

除此之外,以金螳螂(002081-CN)、亞廈股份(002375-CN)及中國建築(601668-CN)為代表的下屬幕牆子公司第二梯隊,及以振華幕牆、凱庭幕牆等第三梯隊都在分食增速有限的幕牆「蛋糕」。其中,亞廈股份近些增速比較快,有趕超遠大中國之勢。截至2019年底,亞廈股份幕牆裝飾工程業務收入為27.61億元,同比增長23.87%。

融資成本遞增,期末現金流吃緊

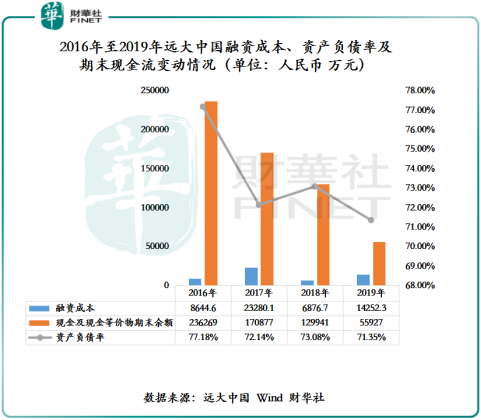

在收入連續下滑的期間内,遠大中國各項財務相關的風險都被進一步放大。如下圖所示,截至2016年至2019年底,遠大中國融資成本分别為8644.6萬元、2.33億元、6876.7萬元及1.42億元,約佔總收入比重分别為1.18%、4.09%、1.49%及3.53%,2016-2019年融資成本年復合增長率為18.0%。由此可見,遠大中國融資成本趨於增長且波動較大。

此外,遠大中國資產負債率雖趨於下行態勢,但是依舊高於同業競爭對手,亟待進行優化。截至2019年底,遠大中國的資產負債率為71.35%,江河集團資產負債率為68.17%,亞廈股份資產負債率為61.77%。

營收下滑,淨利流入有限,融資成本居於高位,這也導致遠大中國現金流非常吃緊。截至2019年,遠大中國期末現金及現金等價物餘額為5.59億元,同比下滑56.96%。

在此形勢下,2020年一季度,新冠肺炎疫情的突降,及以燎原之勢向全球各地蔓延開來,疊加石油價格戰的爆發及邊緣政治升級,給幕牆行業產值、供應鏈及工程進度帶來不小的影響。截至2020年3月31日,江河集團幕牆業務中標額同比下滑27.74%至21.29億元;總營業收入同比下滑24%,歸屬股東淨利潤同比下滑80.72%;亞廈股份營業收入則同比下滑24.97%,歸屬股東淨利潤下降33.92%。

遠大中國雖未公佈一季度相關的數據,但從一季度行業競爭對手業績表現來看,遠大中國一季度業績想逆市實現正增長的可能性並不大。如此一來,公司短期現金流勢必更加吃緊。因此,將利用率不高的廠房出售換取現金,補充短期現金流的同時,優化債務結構是不錯的抉擇。

尾語:

長遠來看,我國城市化尚未完成,建築幕牆行業需求仍有增長空間,尤其是中西部地區城市及省會週邊中小城市建設速度加快,對幕牆的需求加大。此外,海外部分新型國家和地區的幕牆需求量也很大,比如說中東、東南亞、印度等。隨著市場需求釋放,幕牆行業前景依舊有增量空間。

在此背景下,遠大中國如何應對競爭對手日益趨緊的圍剿,將成為公司未來鳳凰涅槃重生的關鍵。對此,出售資產是飲鸩止渴,還是逆境之中的突圍之策,我們拭目以待。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享