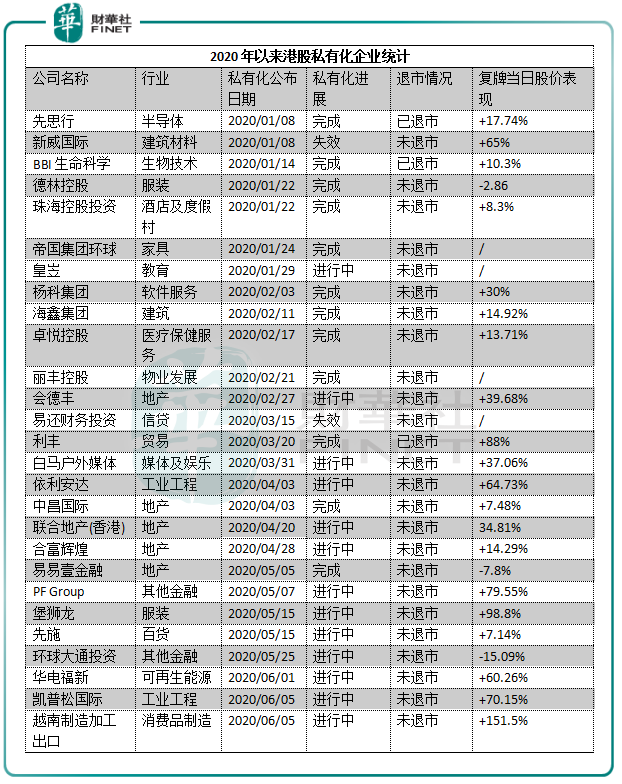

在很多企業期盼能到香港上市融資的時候,港股私有化案例卻接踵而來。

尤其是2020年以來,港股私有化的步伐明顯加快。根據財華社記者統計,今年以來,已經有12家港股完成私有化(其中包括3家已退市企業),另外有13家港股的私有化還在進行中。

6月以來,繼國企新能源上市公司華電福新(000816-HK)6月1日宣佈擬私有化退市後,越南製造加工出口(以下簡稱:越南製造加工)(00422-HK)、凱普松國際(00469-HK)也同時在6月5日公開了私有化退市消息。

該三家公司在公告中均提到「股份交易流通性低」、「融資受限」,這也成為大部分港股私有化退市的原因。

越南製造加工在公告中指,其股份流通性於過去一段長時間内一直處於較低水平,股份交易流通性低可令股東難以在不對公司股價造成不利影響的情況下進行場内出售,公司難以透過股本融資籌集資金。因此,越南製造加工的控股股東三陽工業決定將其在上個世紀90年代分拆出來上市的越南業務進行私有化。

公告顯示,要約人三陽工業要求董事會提呈該建議,當中將涉及實施私有化計劃以向股東支付註銷價註銷及剔除計劃股份,以及撤回公司股份於聯交所的上市地位。所註銷及剔除的每股計劃股份的註銷價為0.45港元,較5月26日收市價每股0.171港元溢價約163.2%。扣除三陽工業所持約67.07%股權,所涉私有化股份約2.99億股,所需現金約1.35億港元。

三陽工業的慷慨私有化獲得了市場的支持,公告披露後,越南製造加工股價6月8日飙升1.51倍,收0.43港元,接近三陽工業計劃的註銷價。

越南製造加工的控股股東三陽工業在中國台灣有著逾60年機車及汽車行業的經驗,三陽工業於1992年在越南成立了越南製造加工,目前製造和組裝業務在胡志明及河内。

越南製造加工的主要產品為高端的速克達(SYM)及實用及多功能運輸的國民車(SANDA),面向越南、泰國、馬來西亞、印尼等東南亞國家。

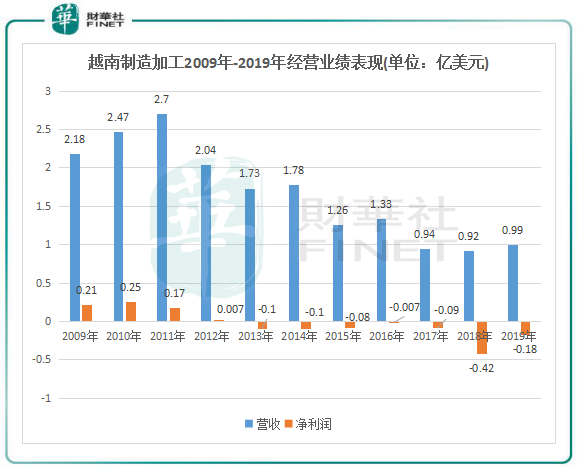

然而,深入摩託車王國越南市場的越南製造加工,卻在這個市場中遭遇了滑鐵盧。2012年是越南製造加工走向沒落的分水嶺,在2012年之前,越南製造加工營收多年保持在2億美元以上,淨利潤常年在2000萬美元-3000萬美元之間。

但到了2012年,越南製造加工營收及淨利潤出現大幅下滑。2013年以後,公司陷入了連年虧損的漩渦,2018年甚至虧損超4000萬美元,營收也出現銳減,2019年營收較2007年巅峰時期減少超過60%。

經營現金流方面,越南製造加工2012年以來經營流動現金流量淨額均取得負值。此外,越南製造加工貿易應收款較高,2019年貿易應收款項、其他應收款項及預付款項達到了2588.3萬美元。

陷入泥潭的業績,也讓越南製造加工股價受挫。在公佈私有化計劃前,越南製造加工經歷了近10年的下跌,股價不斷下探新低,目前市值較10年前蒸發超過20億港元。

雖遠在越南等國為主的東南亞這個大市場,但越南製造加工在别國同行的介入下,未能獨食這塊大蛋糕。

就在三陽工業於上個世紀90年代進入東南亞市場之際,來自中國大陸、日本、韓國等地區的摩託車企業亦蜂擁擠進了摩託車需求旺盛的東南亞市場,開展了激烈的白刃戰。

為了奪得更大的市場蛋糕,來自中國的輕騎、力帆、嘉陵、宗申等摩託車品牌在東南亞市場與日本等國企業展開厮殺,低價策略成為國内企業在東南亞市場競爭的「殺手锏」。在中國摩託車進入越南之前,越南市場主流日本車的價格為2100美元左右,而力帆的摩託車售價格只要日本摩託車的一半。拼摩託車質量,韓系摩託車不如日本;拼摩託車的價格,韓系又不如我國。在此種情況下,越南製造加工怎能以一敵百?

在過去幾年的年報中,越南製造加工均表示面臨來自中國及日本企業的低價競爭。所以,最後我國和日本開始佔據越南摩託車市場,所以來自中國台灣的越南製造加工則如臨天敵。

而在越南經濟發展快速提升帶動的居民消費升級背景下,依靠品牌和質量致勝的日系摩託車在越南市場佔據了上風。越南摩託車製造商協會(VAMM)透露,當前日本本田佔越南摩託車市場份額近81%。換言之,越南製造加工的市場份額已被本田蠶食,惡性的價格戰也使大部分國内摩託車品牌被迫退出越南市場。

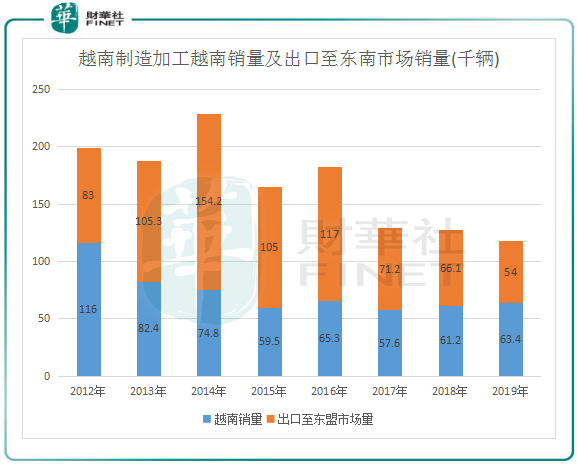

越南製造加工面臨巨大的競爭壓力,造成其在越南為主的東南亞國家銷量出現大幅下滑。在2014年,公司在越南的銷量及出口至東南市場量共計229萬量,達到歷史最高水平,但隨著市場上低價產品的衝擊,公司銷量出現下滑,2019年總銷量僅為118.4萬量,慘遭腰斬。

越南製造加工深知,其處於價值鏈的低端,屬於跟隨者,模仿、跟隨領導者,更多的是滿足低端和初級需求。在日本企業強大的品牌優勢和在資源以及中國企業低價衝擊的環境下,若卷進了價格戰,那將會進一步加劇其虧損的風險。因此,進入2019年,越南製造加工在巨大的競爭壓力和經營虧損下,實行「確保盈利優先」的策略,不參與市場上低價的競爭,推出速克達New Attila 125等多款全新或改款機車型號以吸引更多的消費群體,逐步提升部分產品售價並減少低利潤機種的供應量,以尋求銷量與利潤的平衡。

通過這種策略,越南製造加工在2019年業績有所回暖。2019年,越南製造加工實現收入9950萬美元,較2018年增加8.7%;淨虧損減少58%至1760萬美元。

由此看來,沒有中國大陸企業價格上的優勢,也沒有日本品牌上的號召力,越南製造加工在此番白刃戰中尋求突圍可謂是異常艱難。

而對於未來的市場,越南製造加工亦不容樂觀。VAMM數據顯示,2019年該協會5個成員的各種摩託車銷量達3254964輛,同比下降3.87%。表明越南摩託車市場在2018年增長3.5%後已進入飽和階段,對於越南製造加工來說,未來市場的增量已經很難在摩託車業務上了,總體市場需求將萎靡,而在價格戰方面又抵不過中國大陸企業。

因此,越南製造加工在公告中指出:「需要重新評估其策略及對其業務模式進行必要的轉變」。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享