中國領先的集成電路晶圓代工企業中芯國際(00981-HK)在公佈2019年全年業績的一週後,就將2020年第1季度的收入指引由原來的按季增長0%至2%,上調為6%至8%,將毛利率指引由原來的21%至23%,上調至25%至27%。

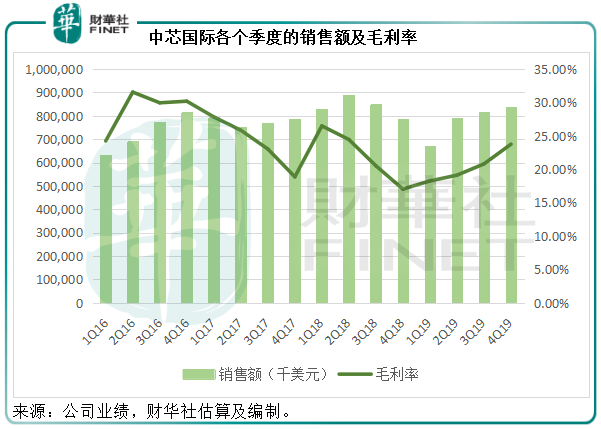

中芯國際2019年第4季銷售額為8.39億美元,見下圖。公告或意味著其原來預計的2020年第1季銷售額8.39億美元-8.56億美元有點保守,上調後的指引暗示第一季銷售額或達到8.898億美元-9.07億美元。

2019年第4季,中芯國際的毛利率為23.76%,最新指引或意味著其第一季毛利率將較上一季度有至少1.24個百分點的提升。

依此計算,中芯國際2020年第1季毛利或介於2.22億美元至2.45億美元之間,較2019年第4季增長11.55%-22.75%。

首席財務官高永崗博士在公告中指出:「自我們最初公佈第一季度收入和毛利率指引後,我們看見產品需求的增長及產品組合的優化,這些都超過了我們早前的預期。因此,我們現在上調我們第一季度的收入和毛利率指引。」

受此消息帶動,中芯國際的股價逆市大漲,最高漲8.43%,報14.40港元,全日收報13.96港元,漲5.12%,明顯跑赢大市。當日恒生指數跌1.17%,收報23970.369點。

儘管全球受到疫情影響,產業鏈面臨中斷的危機,但半導體產業在今年的前兩個月似乎無懼疫情影響,仍有不錯的表現。

不僅中芯國際業績預期得到上調,其他同行也透露出樂觀信息。

韓聯社報道,三星電子7日發佈的業績數據初步核實2020年第1季營業利潤為6.4萬億韓元,高於近1個月各券商提出的平均預期6.026萬億韓元,銷售額為55萬億韓元,高於近1個月券商預期平均值54.7萬億韓元。報道預計半導體和智能手機部門業績良好,專家們預測半導體部門的營業利潤為3.7萬億韓元。據分析,半導體生產沒有受到新冠疫情的影響,反而得益於疫情下「非面對面」行業的迅猛發展,服務器芯片需求大增,而且售價提高,因此半導體部門或有不錯的表現。

據國内媒體報道,高通全球副總裁亦預計芯片產業受疫情影響相對比較小,芯片產業供應鏈全球化非常高,廠商對供應鏈精細化管理能力、把控能力一定程度上能對抗疫情的衝擊。

財華社還翻查了全球最大半導體代工生產商台積電的經營數據。2020年前兩個月,台積電的收入淨額同比增長41.8%,至1970.78億新台幣。

綜合這些運營商和廠商的表現來看,目前疫情對於半導體產業的負面影響可能尚小,或尚未顯現。中芯國際的業績預期獲得上調似乎並非令人意外的事。

2019年7月29日,中芯國際出售阿韋紮諾200mm晶圓廠,所以2019年全年收入有所下降,同比下降7.27%,至31.16億美元。不過,如果扣除出售阿韋紮諾晶圓廠的影響,其全年收入實際上按年增長1.38%,至30.14億美元。

2019年的毛利率有所下降,或也因為出售晶圓廠的影響,如果扣除此出售資產,其毛利率實際上由2018年的19.1%,提高至21.5%,反映晶圓付運量增加及產品組合變動。

2019年的經營開支保持23%以上的升幅,不過得益於出售晶圓廠的一次性收益以及金融工具投資收益的增加,普通股持有人應佔利潤增長75.06%,至2.35億美元。

看起來其利潤的增長似乎與業務的改善無關,而主要受一次性出售收益和投資收益增加所帶動。

不過財華社留意到,中芯國際的EBITDA(扣除利息、稅項及折舊和攤銷前盈利)同比增長17.96%,至13.73億美元,EBITDA利潤率由上年的34.65%提高至44.08%,或反映其現金利潤其實有所增加,只是折舊和攤銷的拖累導致經營利潤率有所下降。

2019年,中芯國際的折舊及攤銷同比增長7.57%,至11.28億美元,佔總收入的36.2%。這些非現金開支僅影響了損益表,無礙中芯國際的現金流情況,所以期内來自經營活動的淨現金流入同比大增27.47%,至10.19億美元。

經營現金盈餘大幅提高,但作為一家科技代工廠,中芯國際需要不斷進行資本投入來提升技術水平和產能,其投資活動的淨現金流出並不低,2019年產生的流出額就達到了19.49億美元,顯著高於經營活動淨現金流入。

2019年,該公司的晶圓付運量同比增長3.2%,至502.9萬片8寸等值晶圓,平均售價同比下降了5.49%,至620美元。

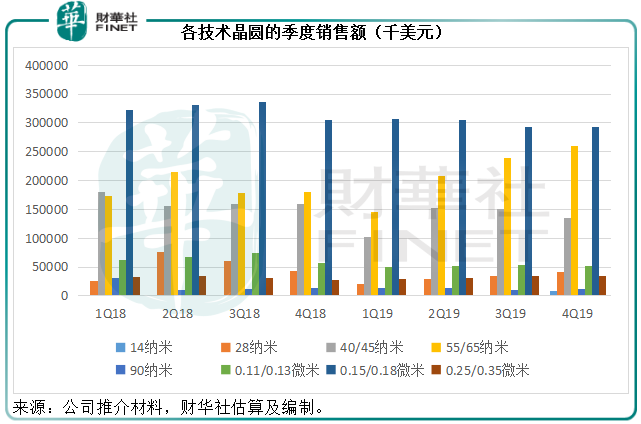

尤其值得注意的是,中芯國際與客戶的14納米鳍式場效電晶體(FinFET)製程實現重大進展,第一代FinFET已成功開始大規模生產,並於2019年第4季開始貢獻收入。財華社按此數據估算,14納米FinFET於第4季或貢獻收入839.4萬美元,佔季度總收入的1%左右。

同時,第二代FinFET的開發穩定,客戶導入暢順。該公司表示,FinFET技術目標為應對移動、無線、計算、人工智能、物聯網及汽車應用,有望擴大產品和服務供應。所以,FinFET的進展為該公司的前景提供了相當大的支持。

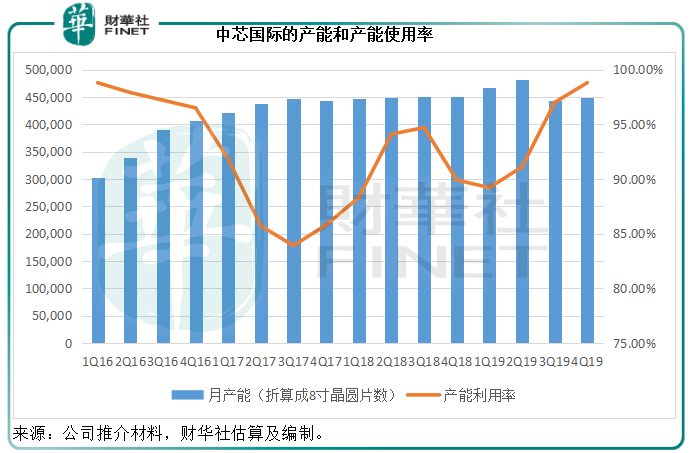

2019年第四季,中芯國際的產能利用率已達到98.80%,見下圖。根據該公司的資本開支計劃,2020年的預計資本開支將達到31億美元,遠高於2019年的20.3億美元,主要用於上海和北京的300mm晶圓廠。

我們前文已經提到,中芯國際從事的是一個追逐技術的產業,對技術的資本投入必然是其營運的重要操作,以此可以推斷,未來的折舊及攤銷成本也將隨著資本開支的增加而上升。不過這些成本更多是固定型開支,銷量的大幅提升有望攤薄它們的影響。

我們當然希望中國芯能夠閃耀全世界,但我們的芯片製程與國際頂級廠商存在差距也是不爭的事實,中芯國際在縮小差距的道路上所付出的努力有目共睹。FinFET製程技術的推進有望成為未來的亮點。

不過,三星和英特爾可能已經轉向據指能大幅提升性能、降低能耗和芯片面積的GAA(環繞栅極)技術,不知更長遠的將來,中芯國際將如何破局。

在第四季的業績發佈會上,其管理層曾經表示中芯國際研發了N+1和N+2工藝,性能、功耗和SoC面積等都比14納米工藝有顯著提升,而最贊的是這兩種工藝都不會使用EUV光刻工藝,這無疑是一大突破。

短期來看,2020年首季盈利指引或調高無疑是開年好消息。按現價13.96港元計,中芯國際的2019年市盈率為45.02倍。

我們前文已經提到整個產業的樂觀氛圍,中芯國際的銷售增長幅度未算得上同行中的佼佼者。按每ADR的49.72美元計算,2019年毛利率達46%的台積電(TSM-US)(中芯國際期内毛利率為20.62%),2019年市盈率只有22.49倍。

由此可見,中芯國際的當前估值並不低,其中或包含了市場對其FinFET製程技術和增長前景的期望。中芯國際現價是否值得追逐?投資者或需謹慎。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享