自成立以來,奧園健康(03662-HK)一直穩步向前,就如徐徐升起的一顆新星。

奧園健康的業務模式順應了時代發展的潮流,為廣大群眾提供居住、遊樂、購物、醫療、美容等多方位的服務,以輕資產經營模式,正朝著國內領先的健康生活服務集團發展道路上砥礪前行。

三駕馬車激發潛力,2019年實現跨越式成長

奧園健康的定位清晰,且十分具有前瞻性。

奧園健康以物業管理和商業運營為基礎雙輪驅動並肩前行,並聚焦大健康產業,該三大業務完美地構建了生態閉環,有利於形成規模經濟效應。

值得注意的是,奧園健康始終以輕資產模式作為發展動力,即:母公司中國奧園(03883-HK)或其他第三方做重資產開發,奧園健康負責產業運營、管理等服務。這種模式能節省大量成本的同時,也有助於快速進行業務擴展並佔領市場。

在2019年,奧園健康就做了個示範:借助母公司在房地產開發方面有著豐富的經驗和優勢,以輕資產模式與母公司合作發展上海奉賢東方美穀專案,為奧園健康後續的健康產業發展打下堅實基礎,達致互利共贏的局面。

年內,奧園健康的發展重心繼續在物業管理及商業運營這兩大業務;同時,大健康業務深度應用於“物業生活、商業中心體”兩大生態圈。這三駕馬車也因此成為奧園健康實現跨越式發展的驅動力。

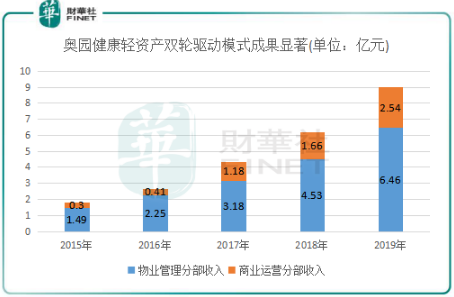

根據2019年業績報,奧園健康業績表現十分亮麗。期內營業收入為9.01億元(人民幣,下同),同比增長45.6%。其中,奧園健康的物業管理收入為6.46億元,同比增長42.6%;商業運營收入為2.54億元,同比增長53.6%。

報告期內,奧園健康淨利潤為1.63億元,同比大漲108.3%;擬派發末期股息每股0.09元,派息比率超過40%。

2019年,奧園健康物業管理服務的在管總建築面積為1,510萬平方米,同比增長44.6%;商業運營服務的合同總建築面積為180萬平方米,同比增長38.5%,均展現出了高成長性。

奧園健康持續佈局大健康產業,坐享我國大健康產業崛起的紅利。年內,奧園健康的大健康板塊與“物業生活與商業中心體”兩大生態圈深度融合:依託龐大的業主和物業基礎,並通過成熟的商業運營和物業管理業務,創新“健康+科技”、“健康+生態”的發展模式,打造全新的大健康產業。於2019年,奧園健康於廣州開設了兩家中醫中心,已擁有一批著名老中醫團隊,開展推拿、艾灸等中醫服務;另外開設了三家醫療美容機構,提供護膚、微整及整形手術服務。

隨著大健康板塊與“物業生活與商業中心體”兩大生態圈的深度融合,將帶動公司的三大業務協同效應,增厚公司今年業績。

發展模式優異,毛利率處於行業領先水準

奧園健康一直踐行的輕資產模式的一大優勢是節省了成本,有利於公司在物業管理和商業運營方面的業務拓展。

這種優異的發展模式,使奧園健康具備了強勁的品牌競爭優勢,也具備了更高規模的擴張速度與面積儲備,形成持續的盈利能力。2015年-2019年,奧園健康總在管物業面積由524萬平方米增至1,510萬平方米,複合年增長率高達30.3%。

商業運營方面,截至2019年12月31日,奧園健康共為中國11個城市17個正在運營的商場提供商業運營服務,在管總建築面積約為77.5萬平方米。

經過近幾年的高速發展,奧園健康規模經濟效應及業務組合優勢日益凸顯,從而在成本方面得到很好的控制。2015年-2019年,奧園健康服務成本占總營收比例分別為72.2%、68.9%、65.9%、66.3%以及62.6%,四年時間下降了近10個百分點,表明奧園健康成本端受益於規模經濟效應、業務組合以及科技賦能帶來的優勢。而隨著奧園健康輕資產運營模式落地,未來將會進一步降低成本,增強運營效率。

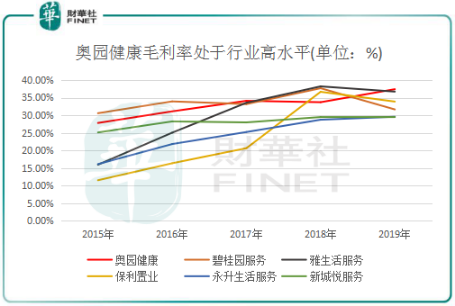

奧園健康毛利率亦十分亮眼,在行業處於高水準地位。隨著奧園健康商業運營業務的穩步推進以及物業管理分部的規模經濟效應顯現,公司毛利率穩步提升。2015年-2019年,公司毛利率由27.8%提升至37.4%,整體保持穩步向上趨勢,在港股物業管理行業規模靠前的其他企業中表現最好。根據Wind數據,港股房地產服務板塊2019年的平均毛利率為[30.4%]。

隨著奧園健康輕資產運營模式的日趨成熟,公司規模擴張及增值服務提升,全產業鏈佈局的完善將使公司進一步提升運營效率,成本管控也將進一步加強,未來毛利率也將會有更大的提升空間。

現金流充裕,支撐業績高質量發展

近期的新型冠狀病毒疫情疊加樓市寒流,使我國房地產行業面臨多重不確定因素。在這種背景下,若要維持業務增長,就十分考驗物業管理企業的現金流。

2019年底,奧園健康的淨資產為8.46億元,流動資產達10.34億元,其中銀行結餘及現金達8.23億元。負債方面,奧園健康2019年資產負債比率為39%,並沒有債務上的壓力。

由此可見,奧園健康擁有充裕的現金流,可支撐公司未來並購擴張以增厚業績。正是現金流充足,奧園健康上市以來維持著高派息率,2018年度及2019年度,奧園健康的末期股息分別為每股0.055元及0.09元,派息率分別高達49.2%及40.1%,兩年累計向股東派發股息總額超過1億元。

值得留意的是,奧園健康目前的估值並不高,市盈率約為[24.67]倍。在公司盈利能力及增長前景大幅超過同行的背景下,加上市場重視公司未來大健康板塊的發展,奧園健康的估值將會得到提振。

因此,奧園健康具備有業績高增長、高派息、高現金流、低負債、母公司實力強勁、大健康運營等優勢,在港股物業管理行業中是非常難得的稀有標的。

在2020年,深耕於華南市場的奧園健康將受惠於國家對粵港澳大灣區建設的大力扶持,在物業管理、商業運營以及大健康產業“三駕馬車”的驅動下,奧園健康將繼續取得高質量增長,在追逐全國領先的健康生活服務集團的宏大目標上邁出更堅實的一步。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享